КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет затрат на железнодорожные перевозки

|

|

|

|

Для Белорусской железной дороги (БЖД) основным видом деятельности является осуществление всех видов железнодорожных перевозок с целью обеспечения потребности в них предприятий отраслей народного хозяйства и населения. Он включает в себя:

1) транспортную деятельность – деятельность железнодорожного транспорта, обеспечивающую грузовые и пассажирские перевозки, перевозки багажа, грузобагажа и почты; маневровые и буксировочные операции и диспетчерскую работу;

2) дополнительную транспортную деятельность:

– транспортная обработка грузов и хранение (транспортная обработка грузов, транспортная обработка багажа и грузобагажа, хранение и складирование);

– прочая дополнительная транспортная деятельность (транспортная обработка грузов, деятельность по эксплуатации и содержанию железной дороги, услуги терминалов);

– организация перевозок грузов, пассажиров, багажа и грузобагажа (экспедиция грузов, организация перевозок, прием групповых и индивидуальных партий груза (включая подбор и группировку партий груза), подготовка транспортной документации и путевых листов, организация групповой отправки грузов (включая сбор и распределение грузов), деятельность таможенных агентов, деятельность диспетчерских служб, операции по транспортной обработке грузов).

Белорусская железная дорога имеет территориальное разделение и соответствующее обеспечение управлением перевозочным процессом в регионах – отделением дороги, в целом по республике – Управлением дороги.

При вертикальной интеграции определенные функции реализуются на разных уровнях управления. Так, при расчете полной величины себестоимости перевозок по дороге в целом, на уровне Управления железной дороги, используются интегрированные данные о расходах, содержащихся в соответствующих отчетах (расчетах в виде таблиц), представленных отделениями, к которым затем присоединяются расходы Управления дороги (общедорожные расходы - расходы Управления железной дороги и общедорожных организаций), не нашедшие отражения в суммах расходов по отделениям железной дороги.

Эксплуатационные расходы (текущие расходы железной дороги, связанные с осуществлением перевозочного процесса) отделений железной дороги, принимаемые к расчету себестоимости перевозок, отражают только затраты, произведенные отделениями, а часть общедорожных расходов, связанных с перевозками и осуществляемых на уровне Управления железной дороги, не находят отражение в отчетах о расходах отделений, и поэтому информация о затратах на перевозки по отделениям является неполной.

Кроме территориального деления и управления Белорусская железная дорога имеет отраслевое разделение и управление. Каждое отраслевое хозяйство железной дороги для выполнения возложенных на него функций имеет структурные подразделения, которые являются структурными подразделениями отделений железной дороги.

Хозяйственная деятельность таких отраслевых предприятий сопровождается производственными расходами, присущими только им и являющимися специфическими, и, кроме того, у каждого предприятия есть общие для всех хозяйств и общехозяйственные расходы (одинаковые по направлениям затрат для всех отраслей).

В качестве объектов учета затрат на железной дороге следует понимать отдельные операции перевозочного процесса (начальная, конечная, движенческая), технологические функции отраслевых хозяйств, по которым учитывают затраты с целью исчисления себестоимости перевозок (продукции, работ, услуг), территориальные подразделения железной дороги (структурные подразделения, отделения дороги). Номенклатура объектов учета затрат служит основой для аналитического учета издержек производства, который должен осуществляться по каждому объекту калькулирования.

Наличие большого перечня статей затрат, формирующих себестоимость перевозок обусловило формирование 804 статей Номенклатуры расходов, часть которых присуща только отраслевым хозяйствам и их предприятиям.

Номенклатура расходов представляет собой группировку расходов по двум основным признакам: вид группы расходов и вид перевозок, что позволяет выделить в составе каждой группы расходов прямо относящиеся к грузовым или пассажирским перевозкам и распределяемые.

Номенклатура расходов по основной деятельности Белорусской железной дороги и Методические указания по калькулированию себестоимости перевозок по железной дороге регламентируют процесс учета соответствующих затрат по отдельным предприятиям в разрезе отраслевых служб.

Структурные подразделения железной дороги, кроме основной деятельности, связанной с перевозочным процессом, производят товары народного потребления, выполняют работы и оказывают услуги для потребителей на сторону, т. е. осуществляют иные виды деятельности (получившие название подсобно-вспомогательная деятельность).

Данная особенность обусловливает объективную необходимость использования особенного порядка распределения и отнесения на соответствующие виды деятельности и продукции накладных расходов.

Методология учета затрат и калькулирования себестоимости на железной дороге включает в себя методики:

– учета затрат на всех уровнях хозяйствования по основной и вспомогательной деятельности;

– учета затрат по основному, вспомогательному и обслуживающим производствам и хозяйствам;

– учета затрат по перевозкам и по реализуемым на сторону продукции, работам, услугам;

– учета общепроизводственных и общехозяйственных расходов;

– распределения накладных расходов между видами деятельности и видами выпускаемой продукции (работ, услуг);

– калькулирования себестоимости перевозок по железной дороге и продукции основной и вспомогательной деятельности, реализуемой сторонним потребителям.

Для учета эксплуатационных расходов на железнодорожном транспорте в соответствии с отраслевым планом счетов используется 20 “Основное производство”, который предназначен для формирования себестоимости оказанных услуг по перевозкам (совокупность счетов по учету затрат на железнодорожном транспорте приведена в таблице).

Счет 20 ведется в организациях (структурных подразделениях), отделениях дороги, Управлении Белорусской железной дороги.

По дебету счета 20 “Основное производство” отражаются прямые затраты, связанные непосредственно с перевозочным процессом, а также часть затрат вспомогательных производств, косвенные затраты, связанные с управлением и обслуживанием основного производства (после их распределения), и не возмещенные потери от брака. На данном счете отражаются затраты, которые покрываются за счет тарифов, формируемых согласно действующим тарифным руководствам, дополнительных и комиссионных сборов.

На субсчете 20-1 “Железнодорожные перевозки” отражаются затраты, связанные непосредственно с перевозочным процессом, произведенные структурными подразделениями, отделениями дороги, которые покрываются за счет тарифа, формируемого согласно действующим тарифным руководствам в порядке перераспределения средств.

Учет расходов по перевозкам в структурных подразделениях ведется без разделения на виды перевозок на субсчете 20-1 “Железнодорожные перевозки”.

На субсчете 20-2 “Погрузочно-разгрузочные работы” отражаются затраты организаций, связанные с погрузочно-разгрузочными операциями, которые покрываются за счет дополнительных сборов в местах их осуществления.

На субсчете 20-3 ”Транспортно-экспедиционные операции” отражаются затраты организаций (структурных подразделений) по транспортно-экспедиционным операциям, которые покрываются за счет дополнительных сборов в местах их осуществления.

На субсчете 20-4 “Ремонт объектов пути” отражаются затраты путевых хозяйств, связанные с осуществлением ремонтных работ пути.

Субсчет 20-05 “Прочие виды” предназначен для отражения затрат по прочим видам работ основного производства.

Аналитический учет эксплуатационных расходов железной дороги по осуществляется в разрезе:

- уровней управления (территориальный признак);

- объектов учета расходов;

| Название счета | Номер | Номер и название субсчета |

| Раздел III Затраты на производство | ||

| Основное производство | 20-1 "Железнодорожные перевозки" 20-2 "Погрузо-разгрузочные расходы" 20-3 "Транспортно-экспедиционные операции" 20-4 "Ремонт объектов пути" 20-5 "Прочие виды" | |

| Полуфабрикаты собственного производства | 21-1 "Полуфабрикаты собственного производства" | |

| Вспомогательные производства | 23-1 "Обслуживание различными видами энергии" 23-2 "Водоснабжение" 23-3 "Работы и услуги по ремонту сторонним организациям" 23-4 "Изготовление инструментов, штампов, запасных частей, строительных деталей и конструкций и прочее" 23-5 "Эксплуатация транспортных средств" 23-6 "Возведение временных (нетитульных) сооружений" 23-7 "Добыча нерудных материалов" 23-8 "Лесозаготовки и лесопиление" 23-9 "Строительство" 23-10 "Модернизация вагонов предприятиям основной деятельности" 23-11 "Модернизация тележек-вагонов предприятиям основной деятельности" 23-12 "Обслуживание различными видами энергии" 23-13 "Другие виды вспомогательных производств" | |

| Общепроизводственные расходы | 25-1 "Содержание и эксплуатация оборудования" 25-2 "Общецеховые расходы" | |

| Общехозяйственные расходы | 26-1 "Общехозяйственные расходы без затрат по содержанию работников, занятых управлением" 26-2 "Затраты по содержанию работников, занятых управлением" 26-3 "Непроизводительные расходы" | |

| Брак в производстве | 28-1 "Брак в производстве" | |

| Обслуживающие производства и хозяйства | 29-1 "Затраты по жилищно-коммунальным хозяйствам" 29-2 "Доходы по ЖКХ" 29-3 "Бытовое обслуживание (включая обслуживание (в т. ч. Предоставление индивидуальных услуг))" 29-4 "Целевые сборы по ЖКХ" 29-5 "Содержание объектов культуры и спорта, домов отдыха, санаториев и других объектов" 29-6 "Содержание подразделений общественного питания" 29-7 "Расходы по ликвидации основных средств" 29-8 "Расходы по сдаваемым в аренду объектам" 29-9 "Другие обслуживающие производства и хозяйства" 29-10 "Подсобные сельские хозяйства" |

Таблица5.3 – Совокупность счетов по учету затрат на производство железнодорожного транспорта

- статей расходов.

Необходимость группировки эксплуатационных расходов железной дороги по территориальному принципу обусловлена особенностями организации и технологического процесса перевозок и его управления.

Железная дорога территориально разобщена, ее структурные подразделения размещены на протяжении всей сети путей сообщения, однако их работа взаимосвязана и подчинена единому графику движения поездов. В связи с этим в составе эксплуатационных расходов железной дороги выделяют затраты по уровням управления (исходя из территориального подхода):

– расходы железной дороги в целом;

– расходы отделений железной дороги;

– расходы структурных подразделений.

Эксплуатационные расходы железных дорог состоят из следующих элементов: затраты на оплату труда; отчисления на социальные нужды; материальные затраты (в том числе по группам: материалы, топливо, электроэнергия, прочие материальные затраты); амортизация основных фондов; прочие затраты.

По элементу “Затраты на оплату труда” отражаются расходы на оплату труда основного производственного персонала предприятия, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в эксплуатационной деятельности.

По элементу “Отчисления на социальные нужды” отражаются отчисления в фонд социального страхования и фонд занятости населения.

По элементу “Материалы” отражается стоимость покупных материалов, используемых в процессе производства продукции (работ, услуг), на содержание и ремонт подвижного состава, постоянных устройств, оборудования, зданий и сооружений, а также запасных частей для ремонта подвижного состава и других машин и оборудования, элементов верхнего строения пути, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относящихся к основным фондам, износа спецодежды и малоценных предметов и др.

По элементу “Топливо” отражается стоимость приобретаемого топлива всех видов, расходуемого на тягу поездов, отопление зданий и другие технологические цели.

По элементу “Электроэнергия”" отражается стоимость покупной электроэнергии, расходуемой на передвижение поездов с электрической тягой и электросекций, на технологические, энергетические, осветительные и другие производственные и хозяйственные нужды предприятия.

По элементу “Амортизация основных фондов” планируют и учитывают амортизационные отчисления на полное восстановление основных фондов исходя из их стоимости и установленных норм в соответствии с законодательством.

К элементу “Прочие расходы” относят: налоги, сборы (пошлины), платежи и другие обязательные отчисления в государственные целевые бюджетные и внебюджетные фонды, платежи за выбросы загрязняющих веществ в атмосферный воздух, сбросы сточных вод, размещение отходов производства в пределах установленных лимитов, страховые взносы по видам обязательного страхования; проценты – по полученным займам и кредитам, затраты на оплату услуг связи, плата за регистрацию доменного имени в домене BY, организационно-техническую поддержку функционирования домена, создание и обновление web-сайта; оплата услуг вычислительных центров, банков, связанных с обслуживанием организации, оплата услуг по охране имущества, плата за обучение кадров, оплата консультационных, информационных услуг; аудиторских услуг по проведению обязательного аудита достоверности годовой бухгалтерской (финансовой) отчетности, затраты на рекламу и маркетинговые услуги, арендная плата, лизинговые платежи в порядке, командировочные расходы и т.д.

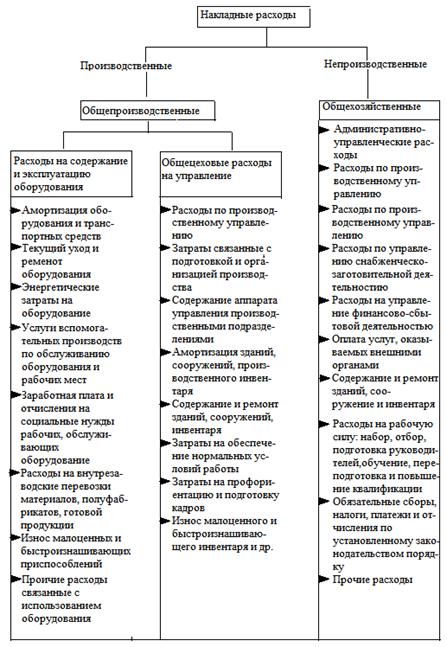

В ходе осуществления своей финансово-хозяйственной деятельности отделения Белорусской железной дороги наряду с основными расходами несут накладные расходы, связанные с подготовкой, организацией, обслуживанием производства и управлением предприятием. В отличие от основных, накладные расходы не могут быть непосредственно отнесены в состав прямых затрат на производство продукции (работ, услуг). Они подлежат включению в себестоимость продукции (работ, услуг) при помощи различных методов распределения. Для отражения накладных расходов в Плане счетов предусмотрены счета 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”.

По своей структуре накладные расходы делятся:

– на общепроизводственные, связанные с обслуживанием основного и вспомогательных производств предприятия;

– общехозяйственные, включающие управленческие и хозяйственные расходы, не связанные непосредственно с производственным процессом.

Счет 25 “Общепроизводственные расходы” предназначен для обобщения информации о затратах по обслуживанию основных и вспомогательных производств БЖД. Учет затрат на счете 25 “Общепроизводственные расходы” на предприятиях основной деятельности БЖД ведется по предназначенным для этих целей статьям Номенклатуры расходов основной деятельности предприятий Белорусской железной дороги (Скидка со стоимости форменной одежды, Отчисления Фонду социальной защиты средств на выплату льготных пенсий, Оплата командировок работников, не относящихся к руководителям и специалистам, Ремонт и поверка измерительных (контрольно-измерительных) устройств и др.).

Счет 25 “Общепроизводственные расходы” применяется в организациях (структурных подразделениях), которые осуществляют несколько видов деятельности и где возникает необходимость в распределении общепроизводственных расходов на те счета учета затрат, на которых формируется себестоимость продукции (работ, услуг). К данному счету могут открываться следующие субсчета:

-  субсчет 25-1 “Содержание и эксплуатация оборудования” предназначен для учета и контроля за выполнением сметы расходов по содержанию и эксплуатации производственного оборудования в основных и вспомогательных подразделениях. В строительных подразделениях на этом субсчете учитываются затраты по эксплуатации строительных машин и механизмов;

субсчет 25-1 “Содержание и эксплуатация оборудования” предназначен для учета и контроля за выполнением сметы расходов по содержанию и эксплуатации производственного оборудования в основных и вспомогательных подразделениях. В строительных подразделениях на этом субсчете учитываются затраты по эксплуатации строительных машин и механизмов;

- субсчет 25-2 “Общецеховые расходы” предназначен для учета расходов по обслуживанию производства и управлению цехами и другими структурными подразделениями основного и вспомогательного производств, а также простоев по внутренним причинам.

Счет 26 “Общехозяйственные расходы” предназначен для текущего учета и контроля за исполнением сметы расходов общехозяйственного назначения и прочих расходов. На нем обобщается информация о расходах для нужд управления, не связанных непосредственно с производственным процессом. Учет затрат на счете 26 “Общехозяйственные расходы” в организациях основной деятельности БЖД ведется по предназначенным для этих целей статьям Номенклатуры расходов основной деятельности предприятий Белорусской железной дороги (Содержание персонала, кроме руководителей и специалистов, Оплата труда руководителей и специалистов, Командировки руководителей и специалистов, Работа, содержание и ремонт служебных автомобилей, Изобретательство и рационализация и др.).

Общехозяйственные расходы являются косвенными затратами.

|

|

|

|

|

Дата добавления: 2014-01-14; Просмотров: 2813; Нарушение авторских прав?; Мы поможем в написании вашей работы!