КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

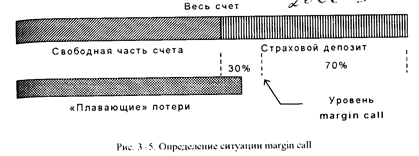

Margin call

|

|

|

|

Страховой депозит при открытии позиции используется как залог, при этом фирма, предоставляющая услуги по торговле на FOREX, ежедневно рассчитывает так называемые «плавающие», или временные, прибыли/потери (floating profit/loss) по открытой вами позиции. Данные прибыли и потери не являются еще реальными. Если действительно закрыть позиции по текущей цене, то вы получите именно такую прибыль или потери, как и «плавающие». Но в случае «плавающих» потерь, если ваш прогноз оправдается и рынок развернется в вашу сторону, вы сможете через некоторое время закрыть позицию с прибылью. Таким образом, определенный уровень «плавающих» (временных) потерь не представляет собой большой опасности и является вполне обычной ситуацией при торговле на FOREX.

Расчет «плавающих» потерь делается для того, чтобы определить тот момент, когда клиент исчерпает все свои финансовые ресурсы при неблагоприятном изменении курса. Фирма, которая предоставляет услуги, должна оградить себя от ситуации, когда клиент «залезет к ней в карман». Такая ситуация может возникнуть, если потери клиента окажутся больше его счета. В первую очередь «плавающие» потери вычитаются из общего счета клиента, уменьшенного на величину страхового депозита. Если временные потери перекрывают этот счет, то в ход идет страховой депозит. То есть вычитаем оставшиеся «плавающие» потери и из данного депозита (см. рис. 3-5). Если при этом последний уменьшается до определенного уровня, например до 70%1 от необходимого страхового депозита, то наступает ситуация margin call — требование о довнесении средств на счет клиента для поддержания позиции, или в противном случае требуется закрытие убыточной позиции с расчетом реальных потерь.

Рассмотрим пример. Предположим, что

• ваш счет равен $20 000;

• вы открыли короткую позицию по японской иене четырьмя лотами при цене 109.50;

• уровень margin call установлен фирмой на уровне 70% от размера необходимого страхового депозита;

• цена закрытия очередного дня равна 108.70;

• страховой депозит равен $2 000 за один лот.

Тогда «плавающие» потери от неблагоприятного изменения курса равны $3 360.60.

-$3 360.60 = (1/109.50-1/108.70)х12 500 000 JPY x 4 лота

На страховой депозит у нас ушло

$2 000 х 4 лота = $8 000

Таким образом, в нашем распоряжении сейчас осталось

$8 639.4 =$20 000 - $8 000 - $3 360.60

То есть теоретически мы можем открыть еще 4 лота. При закрытии позиции в такой неблагоприятной ситуации к нам возвращается страховой депозит, и мы берем на себя убытки в размере $3 360.60 (плюс комиссионные), а на счете у нас останется

$16 639.40 = $20 000 - $3 360.60

Однако мы можем продолжать ждать разворота рынка в нашу сторону и через некоторое время закрыться с прибылью. Но в данной неблагоприятной ситуации нам стоит рассмотреть следующую задачу: а в каком случае у нас может наступить margin call? Итак, открыв позицию в 4 лота, у нас на счете остается только $12 000, поскольку $8 000 ушло в страховой депозит. Для того чтобы наступил margin call, мы должны «плавающими» потерями перекрыть эти $12 000 и еще уменьшить страховой депозит до уровня 70%, т.е. можем израсходовать 30% его. Таким образом, мы можем понести «плавающие» потери в размере

$14 400 = $12 000 + $8 000 x 0.30

Если «плавающие» потери превысят размер $14 400, то тогда и наступит неприятная ситуация margin call. Используя формулу для расчета прибылей и потерь, мы можем найти цену, при которой возникнет эта ситуация.

$14 400-= (1/109.50 - 1/Х) х 12 500 000 JPY x 4 лота

Решив данное уравнение, находим, что при курсе иены = 106.15 у нас наступит ситуация margin call. То есть мы можем выдержать падение курса иены еще на 255 пунктов (от 108.70 до 106.15).

Теперь становится понятным, почему большой счет позволяет лучше одерживать временно убыточные позиции, чем маленький, и почему нельзя использовать всю сумму счета для открытия позиций. Для защиты от временных неблагоприятных для нас изменений курса валюты необходимо иметь достаточную свободную сумму на нашем счете для поддержания таких временно убыточных позиций. Например, если вы в условиях предыдущего примера открываете позицию десятью лотами, то вся сумма вашего счета уйдет в страховой депозит. В такой ситуации достаточно малейшего колебания курса в неблагоприятном для вас направлении, чтобы наступил margin call. Для возникновения margin call вам достаточно потерять 30% страхового депозита. Эта сумма равна

$6 000 = $20 000 х 0.30

Учитывая, что пункт иены стоит приблизительно $10 и у нас открыто 10 лотов, достаточно отката ее курса всего на 60 пунктов против нас, чтобы оказаться в неприятной ситуации margin call. Как мы увидим в дальнейшем, временный откат курса валюты величиной в 60 пунктов — очень реалистичная ситуация на рынке, которая не приведет к потерям, если вы не будете действовать так безрассудно, как в этом примере.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 282; Нарушение авторских прав?; Мы поможем в написании вашей работы!