КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка плана по прибыли, анализ его выполнения и динамики

|

|

|

|

ЗНАЧЕНИЕ, ЗАДАЧИ И ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА

АНАЛИЗ ФОРМИРОВАНИЯ ПРИБЫЛИ

Конечным положительным финансовым результатом хозяйственной деятельности предприятия (фирмы) является прибыль. Она представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль - основной источник производственного и социального развития предприятия, а с другой - она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство. Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов (государственных органов, банков и др.).

Задачи анализа и его последовательность:

• оценка плана (прогноза) прибыли и выбор наилучшего варианта; изучение выполнения плана и динамики,

• выявление и количественное измерение влияния факторов формирования показателей прибыли и оценка ее качества;

• изучение направлений, пропорций и тенденций распределения прибыли;

• выявление резервов роста прибыли;

• разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия.

Анализ должен показать также влияние на прибыль нарушений договорной, технологической и финансовой дисциплины.

Источники информации: формы (расчеты) плана экономического и социального развития или бизнес-плана по формированию прибыли, «Расчетный баланс доходов и расходов» (финансовый план); формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках», данные текущего бухгалтерского учета по счету 99 «Прибыли и убытки» и др.

В хозяйственной практике используются следующие показатели прибыли:

1. На единицу продукции.

2. Прибыль отчетного периода (до выплаты процентов и налогов).

2.1. Прибыль от основного вида деятельности (реализации продукции (товаров, работ, услуг)).

2.2. Прибыль от операционных доходов и расходов.

2.3 Прибыль от внереализационных доходов и расходов.

3. Налогооблагаемая.

4. Льготируемая (не облагаемая налогом).

5. Остающаяся в распоряжении предприятия.

6. Чистая.

Показатель «Прибыль отчетного периода (до выплаты процентов и налогов)» изучается при анализе финансового результата от всех видов деятельности предприятия, а показатели 3 -6 - при анализе формирования налогов и распределения прибыли.

Проверка обоснованности и напряженности плана прибыли необходима для выяснения взаимоувязки плановых пока-

зателей прибыли и рентабельности по остаткам нереализованной продукции на начало периода, выпущенной и реализованной Для этого составляется аналитическая табл 2.1.

Оценка обоснованности и напряженности плана прибыли осуществляется путем сравнения плановых показателей рентабельности продукции к реализации с рентабельностью реализуемой продукции. В нашем примере уровень рентабельности реализуемой продукции (31,82 %) выше рентабельности продукции к реализации (19,60 %), что свидетельствует об обоснованности плана прибыли, так как в нем учтен более высокий уровень рентабельности нереализованных остатков продукции на начало года (42,64 %)

Табл 2 1 Проверка обоснованности и напряженности плана прибыли

| Показатели | Поотнускныч ценам млн р | По себе стой мое ти мчи р | Абсолютная сумма при бы ти м тн р (гр 1 - гр 2) | Рснтабель ность про дукцни % (грЗх х 100 гр 2) |

| А | ||||

| 1 Остатки псрсализовап пои продукции па начало тда по отчету | +5651 | 42,64 | ||

| 2 Выпуск продукции по плану | +386464 | 19,44 | ||

| 3 Всею к реализации (показ 1 + показ 2) | +392115 | 19,60 | ||

| 4 Реализация продукции по и lany | +207755 | 31,82 |

Выполнение плана прибыли оценивается нарастающим итогом с начала отчетного периода (года) Для того чтобы сделать правильные выводы об устойчивости темпов роста прибыли, необходимо обеспечить сопоставимость показателей С этой целью показатели прибыли корректируются с учетом изменений цен и условий оплаты труда в сопоставляемых периодах

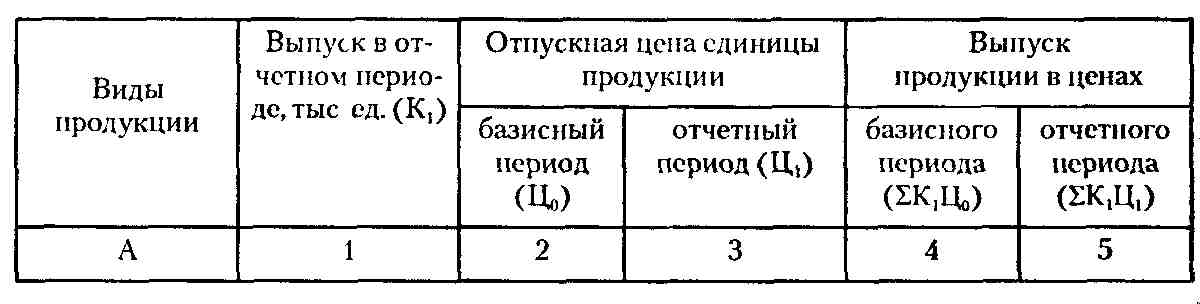

При изучении динамики показателей прибыли их сопоставимость обеспечивается путем перерасчета на индекс цен Индекс роста цен определяется по формуле

где К1 - выпуск продукции в отчетном периоде в натуральных единицах измерения; Ц1 - цена единицы продукции в отчетном периоде; Ц0 - цена единицы продукции в базисном периоде. Для расчета индекса цен составляется таблица следующей формы:

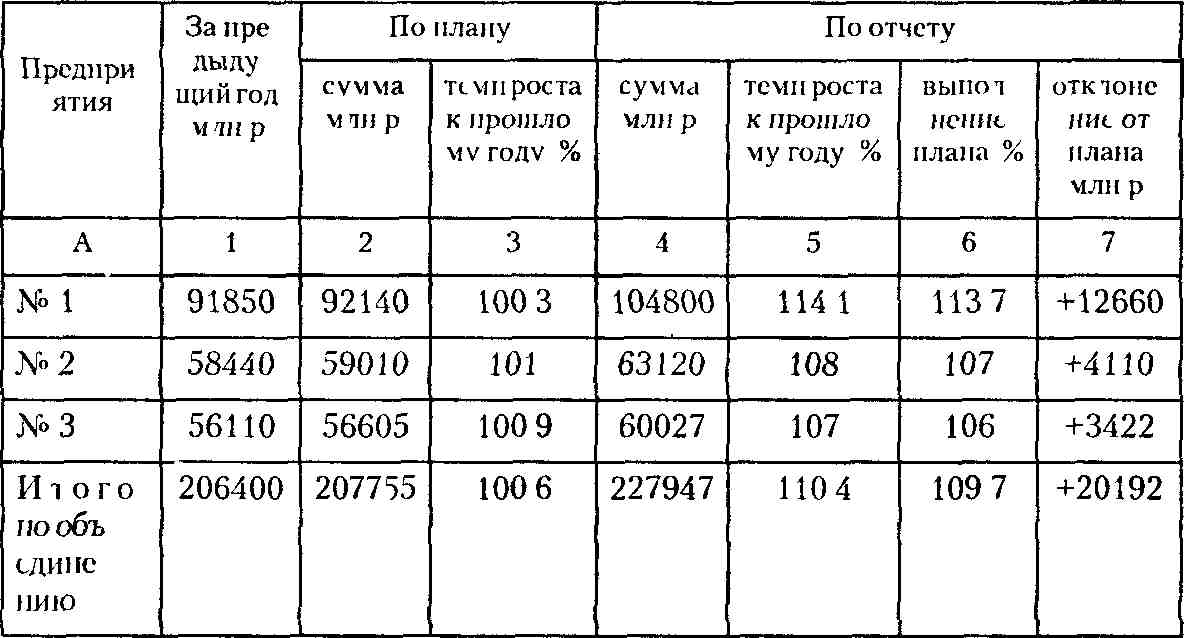

Индекс цен равен частному от деления итога гр. 5 на итог гр. 4 приведенной формы таблицы. На полученный индекс корректируется прибыль от реализации за базисный (прошлый) период, так как действующая модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, не предусматривает изменения фактической суммы прибыли отчетного периода и прибыли от реализации продукции (товаров, работ, услуг) на указанный выше индекс. Если, например, индекс цен равен 2, то для достижения сопоставимости надо прибыль от реализации базового периода умножить на 2. Этот индекс нельзя распространять на финансовые результаты от операционных и внереализационных доходов и расходов. Для них необходимо рассчитать отдельные индексы. Рассматриваемый выше индекс цен учитывает и имевшие место изменения цен на материалы, тарифов на энергию, оплату труда и др., так как в основе цены лежит полная себестоимость единицы реализуемой продукции. В действующих условиях хозяйствования в уровне индекса цен значительна доля инфляции. В связи с этим целесообразно выделить эту долю. Для расчета можно использовать соответствующие коэффициенты Министерства статистики и анализа. Кроме того, фактическая сумма прибыли уменьшается на сумму прибыли, изъятую в доход государственного бюджета, и сумму, полученную в результате завышения цен, выпуска продукции с отступлением со стандартов, нарушения рецептур. Оценка выполнения плана прибыли сочетается с изучением динамики. При этом составляется аналитическая табл. 2.2.

Как свидетельствуют данные табл. 2.2, план по прибыли отчетного периода перевыполнен на 9,7%, или на20192 млн р.,

|

темп ее роста к предыдущему году достиг 110,4 % Наибольшую долю в сумме прибыли отчетного периода составила прибыль от реализации продукции (работ, услуг) В отчетном году ее фактическая доля снизилась на 0,67 процентных пункта и составила 95 %, удельный вес других составных частей прибыли возрос в совокупности на эту же величину, в частности, прибыли от операционных доходов и расходов - на 0,12% (2,34 - 2,22), прибыли от внереализационных доходов и расходов - на 0,55% (2 66 - 2,11)

Если объектом анализа является производственное объединение (концерн, ассоциация и т п), целесообразно изучить выполнение плана прибыли и ее динамику по входящим в него предприятиям

Пример такого анализа приведен в табл 2 3 Данные табл 2 3 показывают, что уровень выполнения плана и темпы роста прибыли на предприятиях, входящих в объединение, неодинаковы и не совпадают со средними показателями по объединению

Табл 2 3 Выполнение плана и динамика прибыли по объединению

Для изучения эффективности воздействия условий перехода к рыночным отношениям следует изучить динамику при-быти отчетного периода по рассмотренной выше методике и учесть прирост прибыли полученной за счет внедрения мероприятий научно-технического прогресса, роста цен

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 2379; Нарушение авторских прав?; Мы поможем в написании вашей работы!