КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Специфичные факторы формирования прибыли

|

|

|

|

К специфичным по своей сущности факторам формирования прибыли можно отнести леверидж и регулирование финансовых результатов в соответствии с принятой учетной политикой. Леверидж в буквальном смысле означает рычаг. В экономике он определяется как фактор, незначительное изменение которого может привести к весьма существенному изменению результативного показателя. Точнее, леверидж - это потенциальная возможность влиять на прибыль путем определенного изменения соотношения некоторых факторов.

Применительно к прибыли различают производственный и финансовый леверидж. Производственный леверидж: можно определить как потенциальную возможность влияния на формирование прибыли от реализации продукции путем изменения себестоимости и объема реализации продукции.

Изменение объема продукции вызывает соответствующее изменение условно-постоянных расходов. Чем больше объем продукции (в определенном релевантном ряду), тем меньше, при прочих равных условиях, уровень условно-постоянных расходов на единицу продукции.

Существенное влияние на прибыль может оказать и изменение структуры себестоимости в сторону повышения удельного веса в ней условно-постоянных расходов. Это может быть достигнуто путем внедрения новой технологии и техники, которое, при прочих равных условиях, должно привести к сни-

1Я4

жению доли переменных расходов Взаимосвязь условно-постоянных и переменных расходов не имеет линейного характера, что затрудняет поиск их оптимального соотношения, на которое большое влияние оказывает отраслевая специфика

Финансовый леверидж можно определить как потенциальную возможность влияния на формирование прибыли путем изменения объема и структуры долгосрочных пассивов за счет заемных источников -долгосрочных ссуд и займов Чем больше привлекается предприятием долгосрочных ссуд и займов, тем больше оно выплачивает процентов по ним Эти проценты уплачиваются за счет прибыли, поэтому чем выше в сумме долгосрочных источников доля заемных, при прочих равных условиях, тем выше уровень финансового левериджа В конечном счете финансовый леверидж характеризует взаимосвязь чистой и общей прибыли

Обобщающим понятием левериджа является производственно-финансовый леверидж, определяющим - производственный леверидж

Уровень производственного и финансового левериджа можно количественно измерить Для измерения уровня производственного левериджа (Лп) используется отношение темпа прироста прибыли (Тпр) к темпу прироста объема реализации в натуральных единицах измерения (Трн), что выражается формулой

где Лп - степень чувствительности прибыли от реализации к изменению объема реализованной продукции

Например, темп прироста прибыли равен 20 %, темп прироста объема реализации - 18 %, Лп = 1,1 (20/18) Это значит, что прирост объема реализации на один процент увеличивает прибыль на 1,1 процентных пункта, при росте объема производства (реализации) на 5 % прирост прибыли составит 5,5 % и т д Уровень производственного левериджа не является постоянной величиной Он рассчитывается в определенных пределах объема производства или реализации продукции При изменении этих условий изменяется и уровень производственного левериджа Более высок уровень производственно-

го левериджа на предприятиях со значительной долей условно-постоянных расходов.

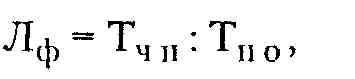

Для измерения уровня финансового левериджа (Лф) используется отношение темпа прироста чистой прибыли (Тчп) к темпу прироста прибыли отчетного периода (Тпо), что выражается формулой

где Лф - степень чувствительности чистой прибыли к изменению общей прибыли, поскольку все расчеты от прибыли отчетного периода к чистой связаны в основном с финансовыми инструментами - налогами. Если, например, темп прироста чистой прибыли равен 25 %, а темп прироста прибыли общей - 20 %, то уровень финансового левериджа равен 1,25.

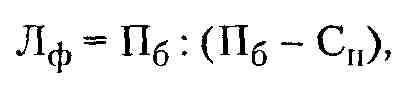

Уровень финансового левериджа может рассчитываться и по формуле

где Пб - общая прибыль (до выплаты процентов и налогов); Сп -сумма уплаченных процентов по долгосрочным кредитам и займам.

Если предприятие не использует долгосрочные кредиты и займы, то финансовый леверидж равен 1, т.е. этот фактор не оказывает никакого влияния на формирование прибыли и, следовательно, чистая прибыль изменилась только под воздействием производственных факторов.

В случае же, когда предприятие использует долгосрочные кредиты и займы, уровень финансового левериджа будет возрастать по мере роста этих источников. Чем выше уровень финансового левериджа, тем больше его влияние на чистую прибыль.

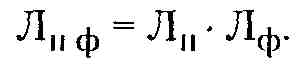

Уровень сопряженного эффекта производственно-финансового левериджа (Лпф) определяется по формуле

Одним из специфичных факторов, влияющих на формирование прибыли, а следовательно, и налогов на нее, является учетная политика предприятия. Принятым Законом о бухгалтерском учете и отчетности и другими нормативными документами субъектам хозяйствования предоставлено право выбирать методы

учета, которые могут существенно повлиять на уровень финансовых результатов. Это дает возможность администрации регулировать их легально существующими методами и, соответственно, снижать налог на прибыль.

Результатом уменьшения суммы налога является привлечение в оборот дополнительных собственных средств, а следовательно, снижение коммерческого риска и получение возможности привлечения внешних инвестиций.

Основными направлениями регулирования финансовых результатов являются: распределение доходов и затрат между смежными отчетными периодами, регулирование методов оценки активов: основных средств, производственных запасов, нематериальных активов и др.

Исходя из действующих нормативных актов, можно использовать следующие способы регулирования финансовых результатов.

1. Использование метода ускоренной амортизации, дающего возможность начислять ее по повышенным нормам с целью ускорения обновления основных средств. Решение об использовании данного метода может существенно повысить текущие затраты, снизить прибыль и налог на нее. Применение метода ускоренной амортизации активной части производственных основных фондов допустимо с момента его введения.

2. Использование различных методов оценки и начисления амортизации по нематериальным активам.

3. Применение различных методов оценки производственных запасов (ФИФО, ЛИФО, средних цен). Метод ФИФО -это оценка затрат материалов на производство по ценам первых закупок, метод ЛИФО - по ценам последних закупок. Сумма текущих затрат на производство и финансовый результат существенно зависят от выбранного метода, особенно в условиях инфляции. Так, при использовании метода ЛИФО прибыль будет меньшей, чем при использовании метода ФИФО, так как естественно, что в условиях инфляции цена последних закупок будет выше, чем цена первых. Средняя же цена будет отличаться от той и другой.

4. Регулирование способа оценки незавершенного производства по стоимости прямых затрат, по стоимости сырья, материалов и полуфабрикатов, по полной фактической себестои-

мости Чем выше стоимость незавершенного производства, тем ниже стоимость готовой продукции и выше прибыль

5 Использование различных методов признания прибыли от реализации продукции (товаров, работ, услуг) - по моменту оплаты реализованной продукции или по моменту отгрузки Использование метода признания прибыли по моменту отгрузки в случае задержки платежей покупателями может поставить предприятие в сложные финансовые условия, так как деньги от покупателей еще не поступят, а налоги уже надо будет платить Имеются и некоторые другие способы регулирования финансовых результатов, вытекающие из соответствующих изменений нормативных документов, регулирующих вопросы учетной политики

Одним из важных направлений анализа внешних субъектов (налоговых, контролирующих органов, аудиторов и других) является анализ регулирования финансовых результатов Целью данного анализа является установление правильности применения субъектом анализа методов регулирования финансовых результатов и их влияния на прибыль

В процессе анализа производится аналитическая оценка соответствия учетной политики субъекта хозяйствования действующим нормативным положениям по бухгалтерскому учету, выявляются отклонения от них Для этого сравниваются основные положения учетной политики, изложенные в соответствующем приказе руководителя предприятия, с нормативными положениями Закона о бухгалтерском учете и отчетности, основными положениями по составу затрат, включаемых в себестоимость продукции, и др

Важным направлением анализа по данной проблеме является оценка влияния учетной политики на финансовый ре-зу дьтат и сумму налога на прибыль Для этого необходимо сделать расчеты возможной прибыли и налога на нее по методике до введения новых положений учетной политики Эта сумма сравнивается с фактически достигнутым результатом

Результаты расчета следует оформить в виде аналитической таблицы в которой необходимо отразить соответствующие положения изменения учетной политики, суммы возможной прибыли и налога на нее до и после изменения учетной политики, отклонение фактических сумм от возможных

Целесообразно использовать в расчетах общую прибыль (отчетного периода) и чистую прибыль, так как, ставя основной целью снижение налога на прибыль, некоторые субъекты хозяйствования забывают о том, что уменьшается и чистая прибыль, а следовательно, и отчисления в специальные фонды, являющиеся собственным капиталом, со всеми вытекающими отсюда последствиями - ухудшение показателей финансовой устойчивости, повышение риска доступа к заемному капиталу и др.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 390; Нарушение авторских прав?; Мы поможем в написании вашей работы!