КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перспективный анализ прибыли

Перспективный анализ прибыли имеет целью выявление наиболее устойчивых закономерностей и тенденций в предшествующем периоде, прогнозирование на их основе показателей на перспективу, выбор альтернатив развития, выработку практических рекомендаций по определению наилучшего варианта развития предприятия. Рассмотрим некоторые практические аспекты использования для перспективного анализа прибыли метода непосредственной экстраполяции корреляционно-регрессионного метода. Метод непосредственной экстраполяции - наиболее простой способ прогноза. Его рекомендуется использовать, если имеется однородная и обширная по объему исходная информация, т.е. достаточно длинный временной ряд. Экстраполяция основана на изучении динамики изменения экономического явления (показателя) в пред-прогнозном периоде и перенесения выявленной закономерности на будущее. Достоинство метода состоит в его универсальности, а недостаток - в необходимости проведения большого числа наблюдений, что ведет к снижению достоверности прогноза с увеличением срока его упреждения.

Динамический, или временной, ряд представляет собой совокупность числовых данных, характеризующих изменение показателя во времени. При построении временного ряда должна быть обеспечена сопоставимость отдельных его членов. Для этого все элементы должны характеризовать изучаемое явление за равные промежутки времени (для интервальных рядов) или фиксировать его состояние в строго определенные моменты (для моментных рядов). Допускается построение рядов с годовым исчислением признака с использованием более мелких единиц измерения времени: квартала, месяца, декады. Это дает возможность исследовать изменения показателей не только по годам, но и по кварталам, месяцам, декадам. Может возникнуть вопрос, какой длины брать ряд динамики для прогнозирования? Единого мнения по этому вопросу нет.

Одни авторы считают, что чем длиннее предпрогнозный период (20-30 лет), тем достовернее выводы о перспективах изменения исследуемого явления в будущем. Другие считают, что для прогноза на будущее достаточно двух-трех лет, поскольку длинные ряды динамики преувеличивают роль прошлого в развитии исследуемого объекта. Третьи считают, что наилучшие результаты могут быть получены при использовании рядов динамики, содержащих не менее пяти и не более двадцати членов.

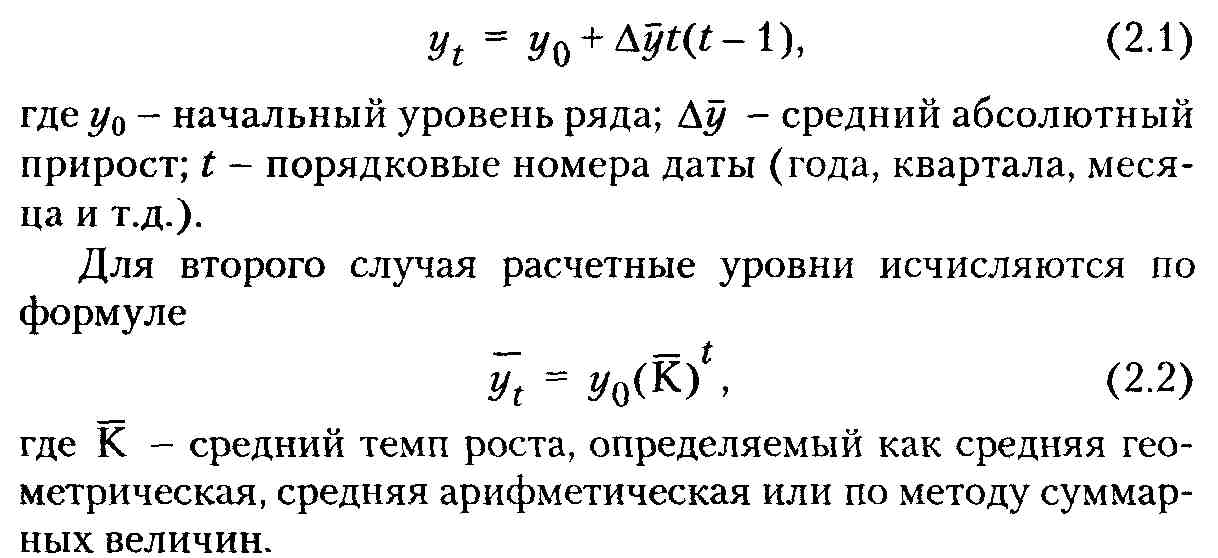

Экстраполирование найденной закономерности развития внутри динамического ряда за его пределы основано на инерционности экономических явлений. Наиболее простым методом прогнозирования по одному ряду динамики является применение средних характеристик данного ряда: среднего абсолютного прироста и среднего темпа роста. Для первого случая расчетный уровень динамического ряда на любую дату yt определяется по формуле

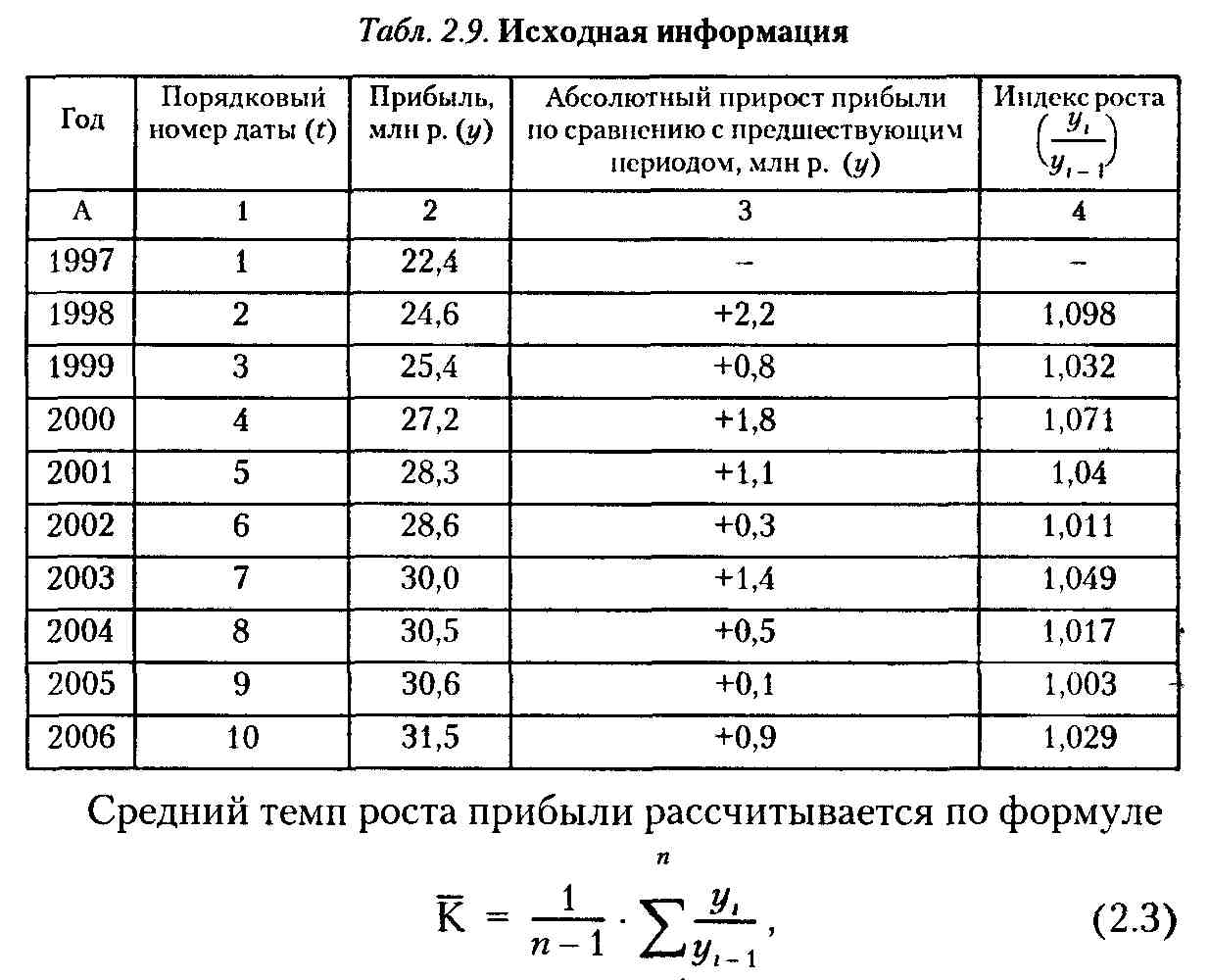

Рассмотрим методику прогнозирования прибыли методом непосредственного экстраполирования с помощью среднего абсолютного прироста и среднего темпа роста. Исходная информация представлена в табл. 2.9.

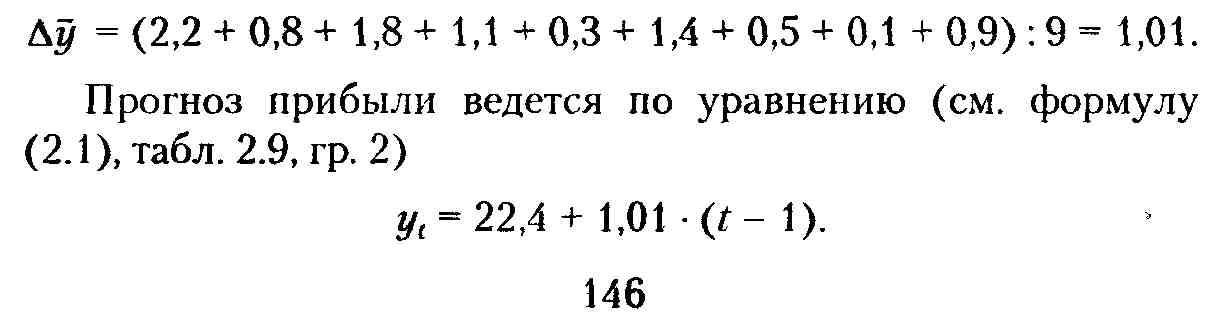

Средний абсолютный прирост по данным табл. 2.9 (гр. 3) равен:

где п - число членов ряда.

По данным табл. 2.9, средний темп роста равен:

Прогноз прибыли в этом случае будет вестись по уравнению (см. формулу (2.2), табл. 2.9, гр. 2)

Используя полученные данные, рассчитаем прогнозные значения прибыли на 2007 г. Так, на базе среднего абсолютного прироста это составляет 32,5 млн р. [22,4 • 1,01 (11 - 1)],аис-ходя из среднего темпа роста - 32,8 млн р. [22,4 • 1,039(11-1)].

Результаты прогноза, рассчитанные до 2016 г., обобщены в табл. 2.10.

Как показывают эти данные, уровень прогнозируемых значений прибыли различен. Основная причина такого положения заключается в том, что здесь не учитываются факторы формирования прибыли. Однако данная методика вполне приемлема для краткосрочного прогнозирования. Кроме того,

Табл 2 10 Расчетная таблица прогнозных значений прибыли, млн р.

| Гол | Порядковый номер латы (0 | Прогнозные значения прибыли (у,) | |

| по среднему абсолютному приросту | по среднему темпу роста | ||

| А | |||

| 32,5 | 32,8 | ||

| 33,5 | 34,1 | ||

| 34,5 | 35,4 | ||

| 35,5 | 36,8 | ||

| 36,5 | 38,3 | ||

| 37,5 | 39,8 | ||

| 38,6 | 41,3 | ||

| 39,6 | 42,9 | ||

| 40,6 | 44,6 | ||

| 41,6 | 46,3 |

она может применяться для оценки качества краткосрочных прогнозов, полученных другими методами.

Прогнозирование прибыли по одному динамическому ряду имеет ограниченное применение для перспективного анализа, поскольку не дает представления о взаимосвязи прогнозируемого экономического явления с другими. Комплексный характер экономических явлений предполагает исследование не одиночного динамического ряда, а параллельно нескольких рядов, колебания которых взаимообусловлены При этом возникает необходимость установления зависимости между такими колебаниями и измерения ее тесноты. Эти задачи решаются обычно с помощью корреляционно-регрессионного моделирования.

Корреляционная зависимость в отличие от функциональной является неполной, проявляется лишь в среднем и только в массе наблюдений. При корреляционной связи изменению аргумента соответствует несколько значений функций. В зависимости от количества отобранных факторов различают парные и многофакторные модели различного вида линейные, степенные, логарифмические В практике прогнозирования наибольшее распространение получили линейные модели вида

Предпочтение отдается линейным моделям по нескольким причинам: линейные модели просты, требуют меньшего числа вычислений; массовые экономические процессы, как правило, подчинены, закону нормального распределения, которому свойственны линейные формы связи.

Отбор факторов, включаемых в корреляционно-регрессионную модель, осуществляется в несколько приемов: логический отбор факторов в соответствии с их экономическим содержанием, отбор существенных факторов на основе оценки их значимости по t-критерию Стьюдента, последовательный отсев незначимых факторов при построении регрессионной модели. -~ Упрощенно схема прогнозирования прибыли с использованием корреляционно-регрессионного анализа выглядит следующим образом:

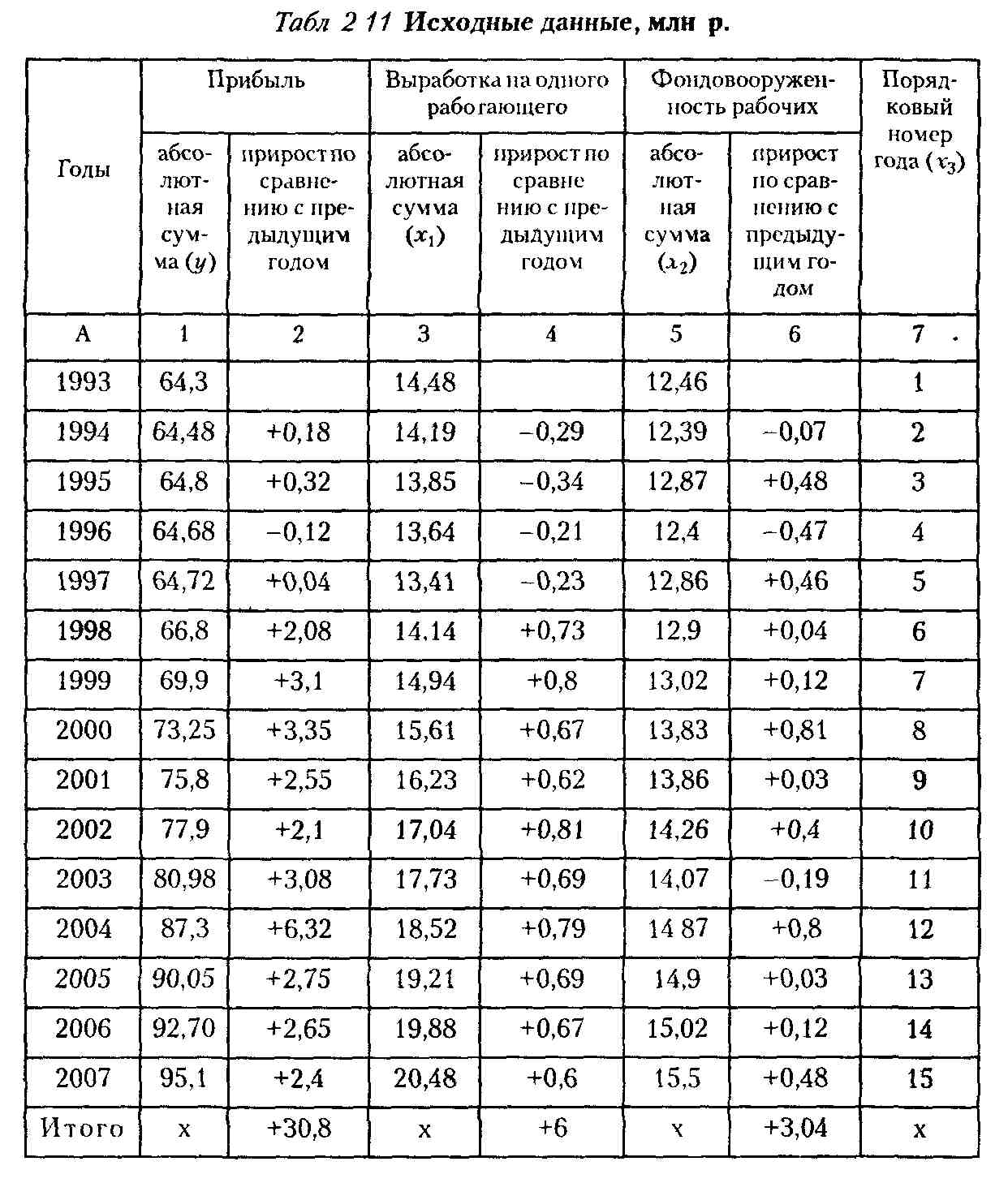

• исходная информация (табл. 2.11) обрабатывается на ЭВМ по типовой программе;

• полученное уравнение регрессии проверяется на значимость в общепринятом порядке;

• прогнозирование осуществляется по каждому одиночному динамическому ряду (фактору) методом непосредственной экстраполяции, в результате чего получаем прогнозные значения каждого фактора на каждый год;

• подставляя полученные прогнозные значения (табл. 2.11, гр. 3, гр. 5) в уравнение регрессии, получаем прогнозные значения моделируемого показателя;

• точность прогноза проверяется путем сопоставления его результатов, полученных разными способами (табл. 2.11, гр. 1,2).

После обработки исходных данных на ЭВМ было получено следующее уравнение регрессии:

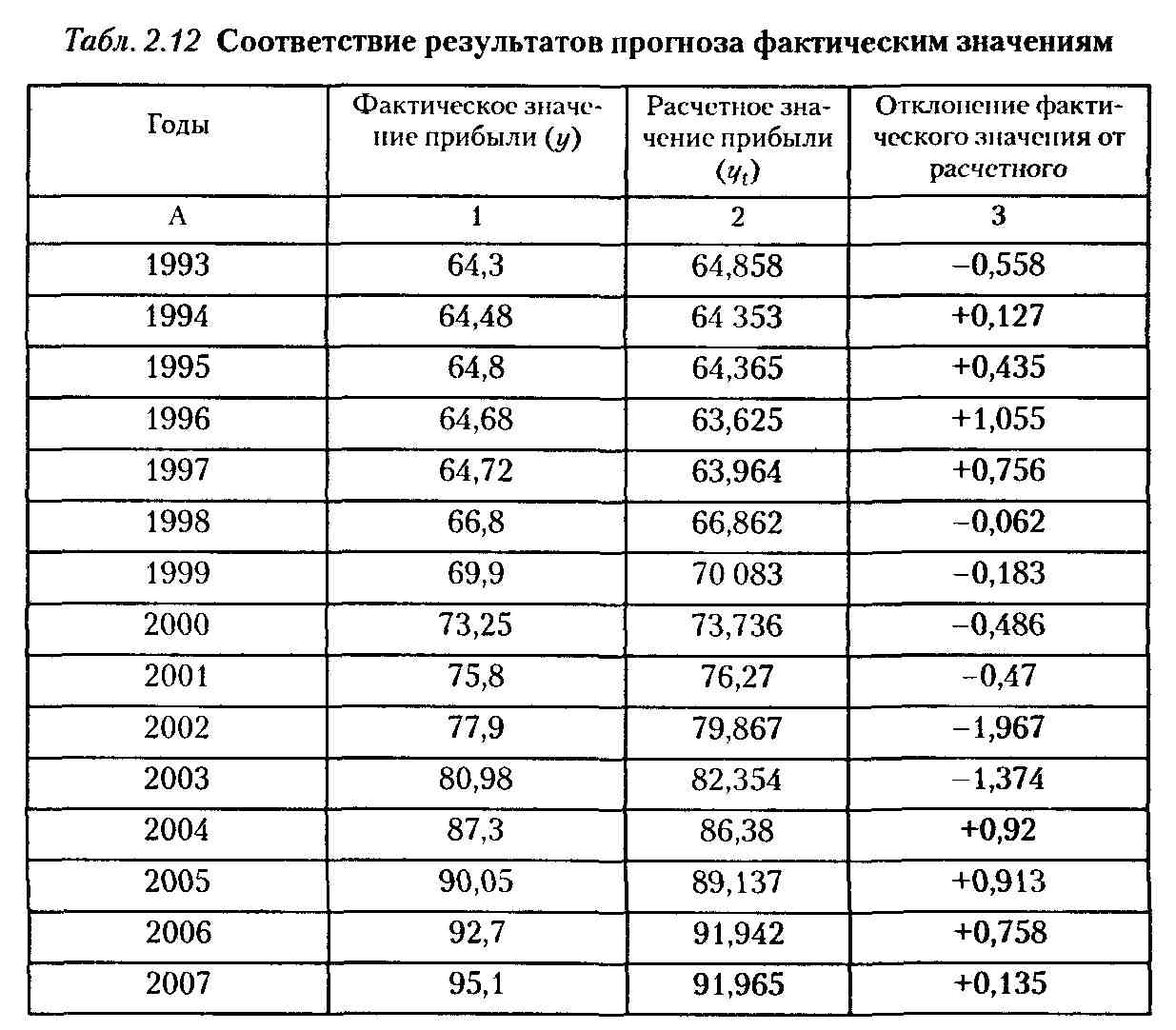

После статистического и экономического анализа параметров уравнения произведен анализ соответствия фактических значений прибыли расчетным за анализируемый (предпро-гнозный) период (табл. 2.12).

Как видим, отклонения незначительны, следовательно, можно использовать полученное уравнение регрессии для прогноза. Прежде чем приступить непосредственно к прогнозным расчетам прибыли, необходимо определить прогнозные значения каждого фактора каким-либо из способов по одиночному динамическому ряду, например с использованием средних абсолютных приростов.

Для расчета по формуле (2.1) прежде всего необходимо определить средний абсолютный прирост xt и х2 по данным табл. 2.12, что составляет по выработке на одного работающего 0,43 млн р.

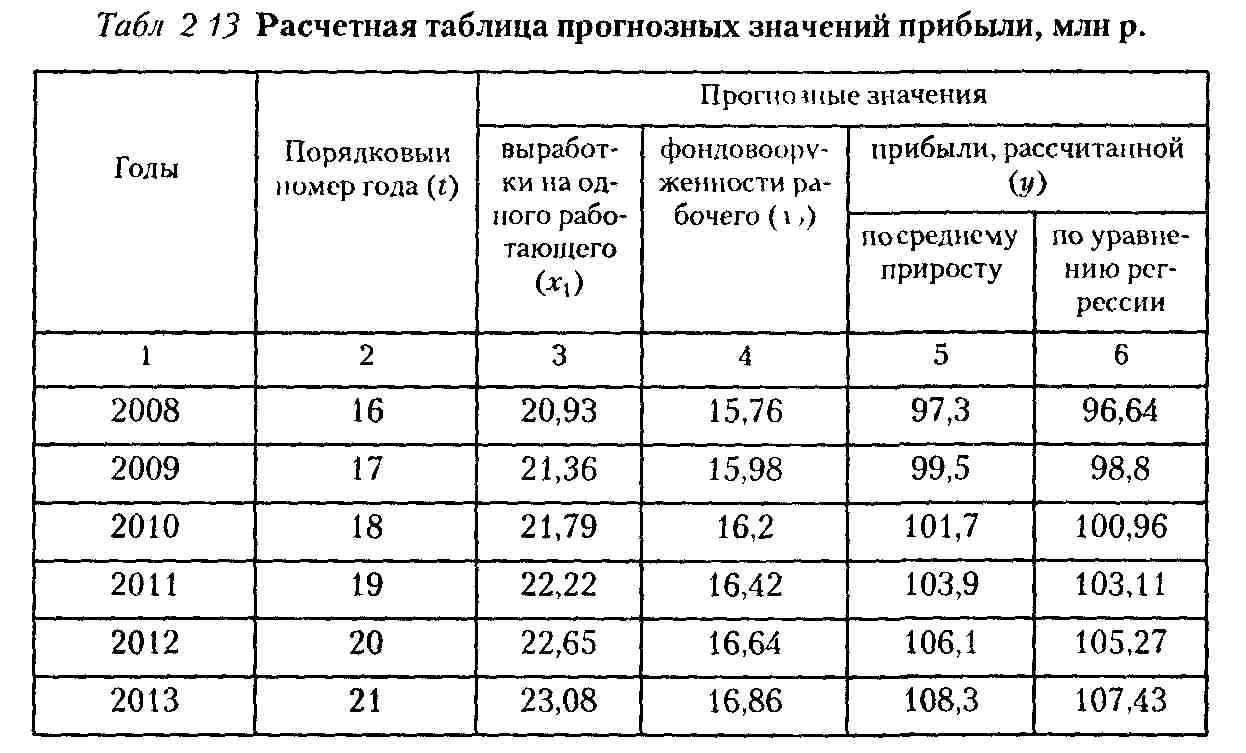

Подставляя эти величины в формулу (2.1), рассчитаем прогнозные значения выработки и фондовооруженности на 2008-2013 гг. (табл. 2.11, гр. Зи 5) для дальнейшего использования их при прогнозировании прибыли, например:

На базе этих показателей рассчитываются прогнозные значения прибыли по полученному выше уравнению регрессии (табл 2 13, гр. 3, 5), например-

|

Для проверки точности найденных прогнозных значений прибыли сделаем расчеты этих показателей методом непосредственной экстраполяции. Для этого воспользуемся форму-~ лой (2.1). Прежде всего определим средний прирост прибыли

|

Уравнение для расчета прогнозных значений прибыли при использовании абсолютного прироста имеет следующий вид:

где 16 - порядковый номер года, следующего за 15-летним предпрогнозным периодом (см. табл. 2.13). Результаты расчетов обобщены в табл. 2.13.

Анализ полученных результатов прогнозных значений прибыли показывает, что их уровень существенно не отличается (см. табл. 2.13, гр. 5,6). Следовательно, прогноз достаточно надежен, его результаты могут использоваться для опреде-i ления перспектив развития.

Изложенные методы прогнозирования могут использоваться для прогноза объема продукции, производительности труда и других экономических показателей. Следует только внимательно и правильно подбирать соответствующие факторы.

Анализ полученных результатов показывает также, что более целесообразным является многофакторное прогнозирование по нескольким рядам динамики, так как это позволяет учесть изменение во времени не только результативного показателя, но и взаимосвязанных с ним факторов, а также обеспечивает большую точность прогноза.

Для перспективного анализа прибыли могут использоваться и другие методы прогнозирования.

|

|

Дата добавления: 2014-11-06; Просмотров: 1856; Нарушение авторских прав?; Мы поможем в написании вашей работы!