КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ рентабельности продукции

|

|

|

|

Известны два подхода к расчету показателей рентабельности: затратный, ресурсный.

Затратный используется для расчета показателей рентабельности продукции, произведенной, реализованной, единицы отдельных видов или групп продукции, услуг, работ, товаров. Эти показатели рассчитываются как отношение прибыли

и соответствующих затрат. В качестве показателей прибыли могут быть использованы: прибыль общая, чистая, от реализации продукции (товаров, работ, услуг), на единицу продукции (товаров, работ, услуг). В качестве затрат: общая сумма затрат на производство и реализацию продукции (товаров, работ, услуг), осуществление других видов деятельности; полная себестоимость произведенной продукции; полная себестоимость реализованной продукции (товаров, работ, услуг); полная себестоимость единицы продукции (товаров, работ, услуг).

Показатели рентабельности, рассчитанные по данному методу, характеризуют эффективность использования средств, потребленных в процессе производства или осуществления других видов деятельности.

Все показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Если в числителе взята сумма прибыли отчетного периода или чистой прибыли, а в знаменателе -общая сумма затрат по всем видам деятельности, этот показатель рентабельности может использоваться для оценки эффективности деятельности предприятия в целом.

Показатели рентабельности могут рассчитываться и по отдельным структурным подразделениям, видам деятельности.

По затратному методу рассчитывается и рентабельность инвестиционных проектов как отношение ожидаемой прибыли и суммы инвестиций в данный проект.

Показатели рентабельности используются для оценки результатов деятельности предприятия, его структурных подразделений, в ценообразовании, инвестиционной политике, выборе вариантов при формировании ассортимента и структуры продукции и т.п.

Сущность ресурсного подхода к расчету показателей рентабельности заключается в том, что в числителе используются показатели общей, чистой прибыли или прибыли от реализации, а в знаменателе - ресурсы, в качестве которых наиболее часто применяются показатели капитала.

Поскольку в расчете показателей рентабельности по затратному и ресурсному подходу знаменатели различны, считаем целесообразным отразить это и в названии показателей. Исходя из данной позиции показатели, рассчитываемые как

отношение прибыли и затрат, можно называть рентабельностью, а как отношение прибыли и ресурсов - прибыльностью {доходностью).

Источники информации: план экономического и социального развития, бизнес-план, ф. № 1 «Бухгалтерский баланс», ф. № 2 «Отчет о прибылях и убытках», ф. № 5-ф «Краткий отчет о финансовых результатах», ф. № 1-ф «Отчет о финансовых показателях предприятия», ф. № 5-з «Отчет о затратах на производство продукции (товаров, работ, услуг) предприятия», плановые и отчетные калькуляции (ф. № 1-к), информация о ценах, ф. № 6 «Отчет о рентабельности отдельных видов продукции промышленности».

В процессе анализа рентабельности дается оценка выполнения принятых параметров (плана, прогноза, других вариантов), изучается динамика показателей, факторы изменения их уровня, осуществляется сравнительный многовариантный анализ, определяются резервы роста рентабельности. Последовательность анализа определяется его целью. Например, при выборе вариантов решений изучается рентабельность отдельных изделий и факторы ее изменения; при оценке результатов деятельности - рентабельность реализованной продукции и т.д.

Целесообразно изучить уровень рентабельности не только в целом по предприятию, но и по его структурным подразделениям, по видам деятельности (основная, финансовая, инвестиционная и т.п.).

Для оценки выполнения принятых параметров уровня рентабельности и изучения динамики составляется аналитическая таблица следующей формы:

| Показатели рентабельности | За предыдущий период, % | За отчетный период | ||||

| но принятым параметрам | по отчету | |||||

| пропет | темп роста, % | процент | выполнение принятых параметров, % | темп роста, % | ||

Показатели рентабельности могут отражаться в разрезе видов деятельности или структурных подразделений. Аналогичная таблица составляется для анализа рентабельности отдельных изделий или групп. При выборе вариантов ассор-

тимента, структуры продукции составляются аналитические таблицы, в которых отражаются данные по изучаемым возможным вариантам рентабельности (в разрезе групп или видов продукции).

Уровень рентабельности отдельных изделий изменяется под воздействием факторов, приведенных на рис. 2.5.

Уровень влияния факторов первого порядка может быть рассчитан способами последовательного изолирования (цепных подстановок) или абсолютных разниц. При расчете способом цепных подстановок условным показателем будет уровень рентабельности при фактической цене и плановой себестоимости единицы продукции. Влияние изменения средних цен реализации рассчитывается путем сравнения условного показателя с плановым, а себестоимости единицы продукции - фактического с условным.

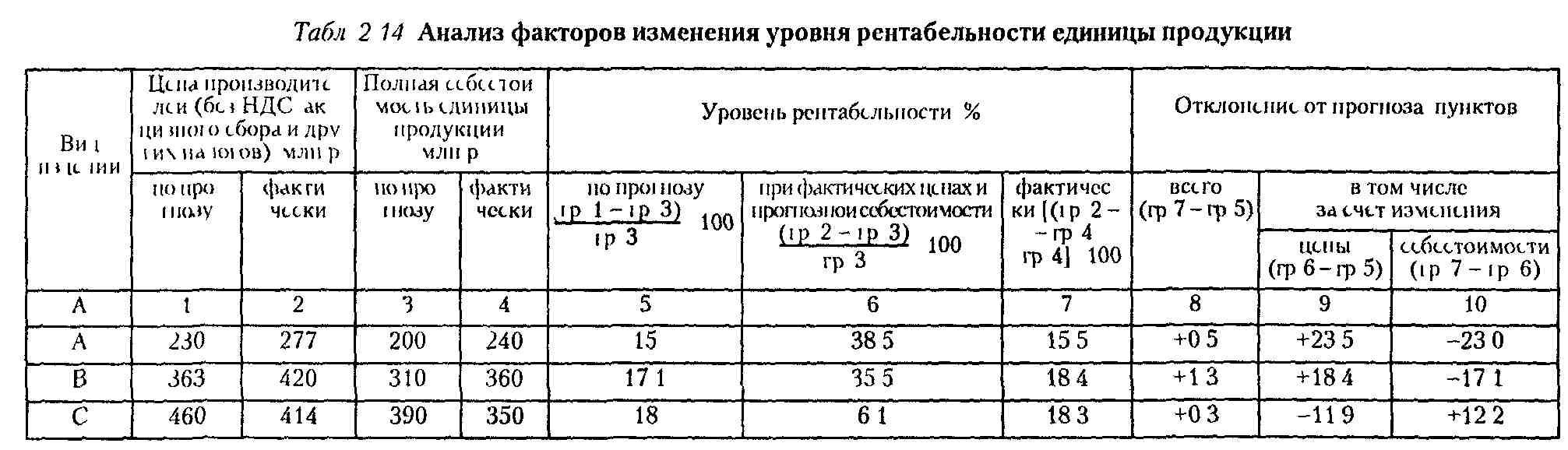

Пример анализа факторов изменения уровня рентабельности единицы продукции приведен в табл. 2.14.

Данные табл. 2.14 показывают, что прогнозируемые показатели рентабельности незначительно превзойдены (гр. 8). По

изделиям А и В это достигнуто только за счет роста цен, по из

делию С рентабельность повысилась за счет снижения себе

стоимости. Влияние факторов второго порядка (факторы 1.1,

1.2 и 1.3) на изменение уровня рентабельности рассчитывается

приемом долевого участия (по каждому изделию).

Для этого используется информация об изменении цен на продукцию в абсолютной сумме (по изделию А):

• изменение конъюнктуры рынка + 20 млн р.;

• изменение качества продукции +10 млн р.;

• инфляция +17 млн р.; Итого + 47 млн р.

(277 - 230)

Коэффициент долевого участия равен 0,5 (23,5: 47). Влияние факторов второго порядка на изменение уровня рентабельности изделия А за счет фактора цен составляет:

1.1. Изменение конъюнктуры рынка 20 • 0,5 = 10 %;

1.2. Изменение качества продукции 10 • 0,5 = 5 %;

1.3. Инфляция 17 0,5 = 8,5%; Итого 23,5%.

Детализация фактора 2 (изменение себестоимости продукции) производится также приемом долевого участия.

Для анализа используются следующие данные, рассчитанные на основании прогнозной и отчетной калькуляции изделия А:

• изменение прямых материальных затрат + 33 млн р.;

• изменение прямых трудовых затрат + 2 млн р.;

• изменение косвенных затрат + 5 млн р.; Итого + 40 млн р.

(240 - 200)

Коэффициент долевого участия равен - 0,575 (-23: 40).

Влияние факторов второго порядка на изменение уровня рентабельности изделия А за счет фактора себестоимости составляет

2.1. Изменение прямых

материальных затрат 33 • (-0,575) = - 19,0 %;

2.2. Изменение прямых

трудовых затрат 2 • (- 0,575) = - 1,1 %;

2.3. Изменение косвенных затрат 5 • (- 0,575) = - 2,9 %;

Итого -23,0.

|

|

Каждому предприятию нужна информация о рентабельности не только единицы отдельных видов продукции, но и всей произведенной и реализованной.

На изменение уровня рентабельности произведенной продукции оказывают влияние следующие факторы:

• изменение структуры продукции;

• изменение отпускных цен на продукцию;

• изменение уровня затрат на отдельные изделия (себестоимости отдельных изделий).

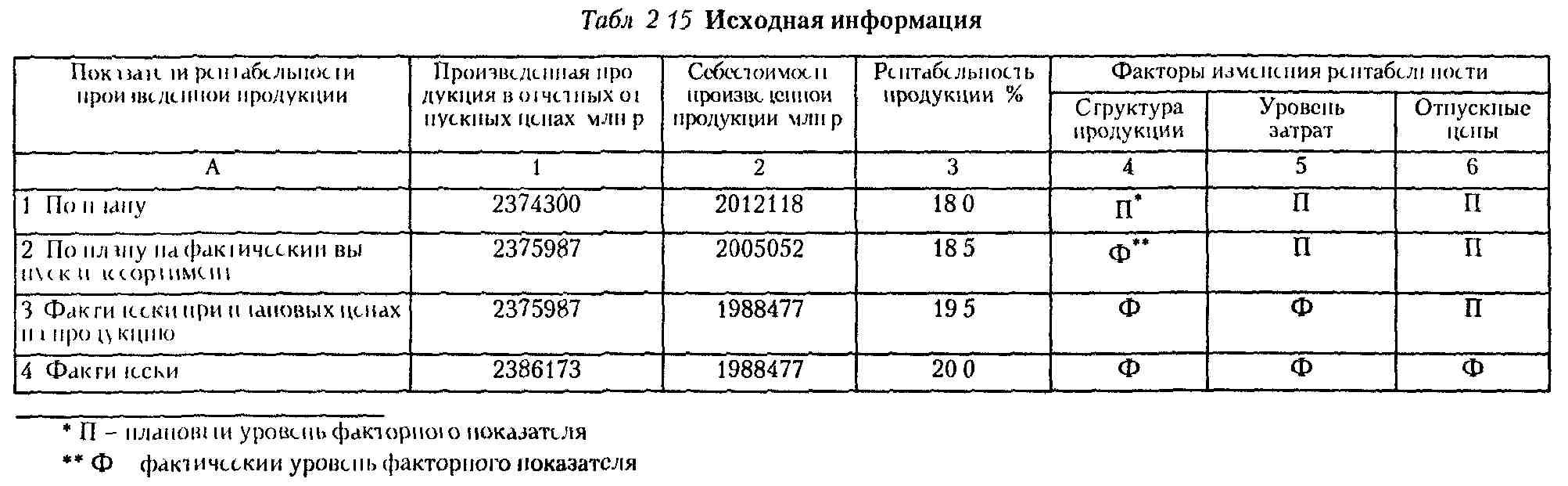

Изменение структуры продукции оказывает влияние на уровень ее рентабельности в связи с тем, что, во-первых, различен уровень рентабельности отдельных изделий, во-вторых, средний уровень рентабельности произведенной продукции не совпадает с уровнем рентабельности отдельных изделий. Влияние этого фактора может быть как положительным, так и отрицательным: с увеличением в общем объеме произведенной продукции удельного веса высокорентабельной продукции рентабельность всей продукции повышается, и наоборот. Расчет уровня влияния факторов целесообразно производить приемом цепных подстановок. Используется исходная информация, приведенная в табл. 2.15.

Уровень влияния факторов на изменение рентабельности произведенной продукции рассчитан в табл. 2.16.

Табл. 2 16. Расчет факторов, влияющих на рентабельность произведенной продукции, %

| Факторы изменения уровня рентабельности | Расчет | Уровень влияния, процентные пункты |

| 1 Структура ггроизведешюй продукции | 18,5- 18 | + 0,5 |

| 2 Уровень затрат (себест оимости) | 19,5 - 18,5 | + 1,0 |

| 3 Отпускные цены на продукцию | 20 - 19,5 | + 0,5 |

| Итого | 20- 18 | + 2 |

Информация табл. 2.16 показывает, что все факторы оказали положительное влияние на уровень рентабельности.

Уровень рентабельности реализованной и произведенной продукции различен, так как время реализации и производства не совпадает. За каждый отчетный период реализуется часть продукции, произведенной в прошлом периоде, и часть продукции, произведенной в отчетном периоде.

Целесообразно рассчитать изменение уровня рентабельности реализованной продукции за счет влияния следующих факторов:

• изменения структуры продукции;

• изменения себестоимости отдельных реализованных изделий;

• изменения цен на реализацию.

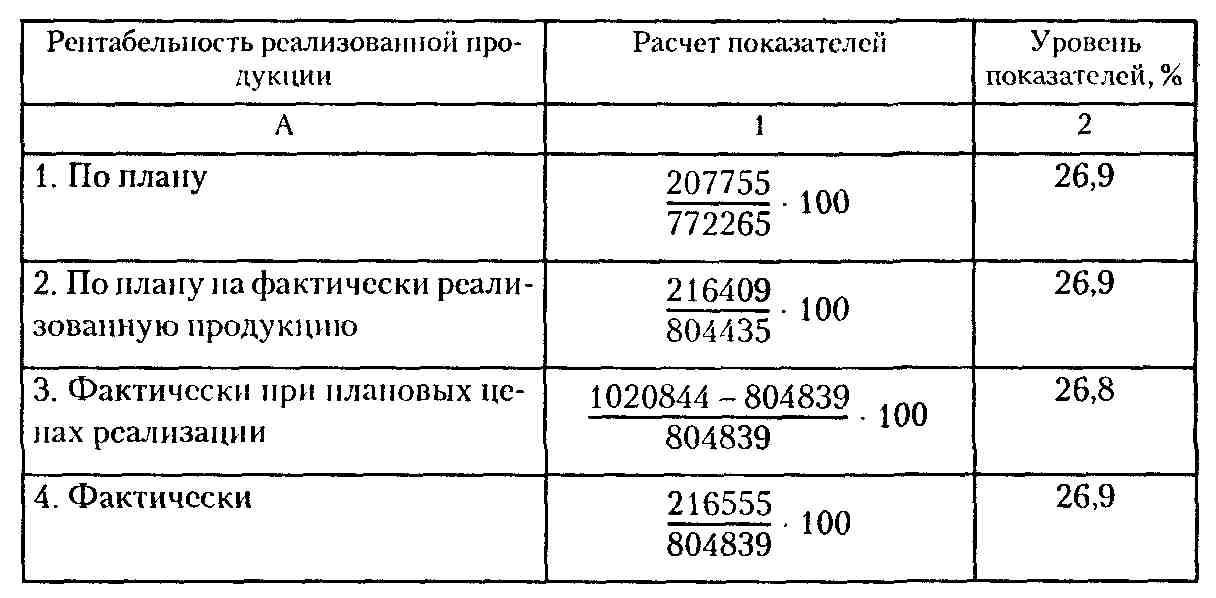

Для расчета этих факторов используется информация вспомогательной табл. 2.17, составленной по данным табл. 2.5.

Табл. 2.17. Вспомогательная таблица для анализа рентабельности реализованной продукции

Уровень влияния факторов на изменение рентабельности продукции рассчитан в табл. 2.18.

Табл. 2.18. Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции

| -Факторы изменения уровня рентабельности | Расчет | Уровень влияния, процентные пункты |

| 1. Структура реализованной продукции | 26,9 - 26,9 | ~ |

| 2. Себестоимость отдельных реализованных изделий | 26,8 - 26,9 | -0,1 |

| 3. Цепы реализации | 26.9 - 26,8 | + 0,1 |

| И того | 26,9 - 26,9 | - |

Как показывают данные табл. 2.18, рост себестоимости реализованной продукции обусловил снижение рентабельности реализованной продукции на 0,1 процентных пункта, а повышение продажных цен - рост рентабельности на 0,1 процент-

ных пункта. В целом уровень рентабельности реализованной продукции не изменился.

Целесообразно провести анализ рентабельности реализованной продукции и по показателю чистой прибыли. Это позволяет иметь информацию об уровне чистой прибыли с каждого рубля проданной продукции.

2.8. АНАЛИЗ СООТНОШЕНИЯ «ИЗДЕРЖКИ - ОБЪЕМ - ПРИБЫЛЬ»

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 3269; Нарушение авторских прав?; Мы поможем в написании вашей работы!