КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обобщающий анализ распределения прибыли

|

|

|

|

Основной задачей обобщающего анализа является выявление пропорций и тенденций распределения прибыли, уровня и причин их отклонений от плана предыдущих отчетных периодов. В процессе анализа изучается также использование фондов, образованных за счет чистой прибыли По результатам анализа с учетом конкретных условий разрабатываются рекомендации по совершенствованию пропорций распределения прибыли и наиболее целесообразному использованию фондов.

За счет чистой прибыли могут создаваться следующие фонды резервный, накопления, потребления (на индивидуальное и коллективное потребление) Часть чистой прибыли может быть использована и на другие цели, например на пополнение собственных оборотных средств.

Для обобщающего анализа распределения прибыли составляется табл. 3.8.

Табл 3 8 Обобщающий анализ распределения прибыли

| Покалатсш | По плану | По отчету | Изменение | |||

| сумма, млн р | удель ныи вес в прибыли отчетно го перио да, % | сумма мтн р | улсль ныи вес в прибыin отчетно го нерпо ла, % | суммы члн р | удельного веса, про центных пунктов | |

| А | ) | |||||

| 1 Прибыль отчетного периода | +20192 | X | ||||

| 2 Платежи из прибыли, «песенные в бюджем | 21,0 | 21,2 | +4686 | +0,2 | ||

| 2 1 Hanoi на доходы | — | ~ | ~ | - |

Окончание табл 38

| А | ||||||

| 2 2 Налог на недвижимость | 2,08 | 1,94 | + 101 | -0,14 | ||

| 2 3 Налог на прибыль по установленной ставке | 18,92 | 19,26 | +4585 | +0,34 | ||

| 3. Экономические санкции | " | " | " | ~ | " | |

| 4 Отчисления в благотворительные фонды | 0,03 | 0,02 | -0,11 | |||

| 5 Чистая прибыль (стр 1 - стр 2 -- стр 3 - стр 4) | 78,97 | 78,78 | +15506 | -0,19 | ||

| 5 1 Резервный фонд, млн р В процентах к чистой прибыли | X | 3,68 4,66 | X | 3,67 4,66 | +712 X | -0,01 |

| 5 2 Фонд накопления, млн р В процентах к чистой прибыли | X | 8,49 10,76 | X | 8,05 10,22 | +712 X | -0,44 -0,54 |

| 5 3 Фонд потребления, млн р В процентах к чистой прибыли | X | 66,27 83,91 | X | 66,01 83,79 | +12806 X | -0,26 -0,12 |

| 5 3 1 На коллективное потребление, млн р В процентах к фонду потребления | X | 16,57 20,98 | X | 25,28 3209 | +23202 X | +8,71 + 11,11 |

| 5 3 2 На индивидуальное пофеб-ление, м.ш р В процентах к фонду потребления | X | 49,7 62,93 | 92856 \ | 40,74 51,71 | -10396 X | -8,96 -11,22 |

| 5 4 Прочие цели, млн р В процешах к чистой прибыли | X | 0 53 0 67 | X | 1,05 1,33 | + 1276 X | +0,52 +0,66 |

Как показывают данные табл. 3.8, распределению подлежало 227947 млн р. прибыли, в том числе 20192 млн р. сверхплановой. Структура платежей из прибыли в бюджет была близка к плановой и изменилась незначительно: на 0,14 процентных пункта снизился удельный вес налога на недвижимость и на 0,42 процентных пункта возрос удельный вес налога на прибыль. В то же время при соблюдении плановых пропорций чистая прибыль предприятия могла бы составить 180010 млн р. (227947 • 0,7897). Фактически же чистая прибыль составила 179578 млн р., что на 432 млн р. меньше вследствие изменения структуры платежей из прибыли в бюджет. Чистая прибыль была распределена в следующих пропорциях: резервный фонд -4,66 %, фонд накопления - 10,22, фонд потребления - 83,79, прочие цели - 1,33 %.

В процессе формирования и использования фондов накопления и потребления за счет прибыли реализуется ее стимулирующая роль. Результаты анализа этих фондов должны дать ответ на следующие вопросы: как изменилась общая сумма средств, начисленная в эти фонды; какие факторы повлияли на изменение этой суммы; на какие цели она использована; какие изменения произошли в динамике начисления и использования средств этих фондов; как повысилась заинтересованность коллектива предприятия в росте конечных результатов хозяйственной деятельности.

Источниками информации для анализа являются: финансовый план, квартальные и годовые отчеты о прибылях и убытках, расчеты, сметы использования фондов потребления и накопления и др.

Для оценки выполнения плана, движения и динамики указанных выше фондов составляется таблица по следующей форме:

| Показатели | Предыдущий период, млн р | Отчешыи период, млн р | Ot к.10исиие от плана | Темпы роста, % | ||

| по ила-4V | фактически | суммы млн р | % | по плану | фактически | |

В графе «Показатели» целесообразно отразить остаток средств фонда на начало периода; начислено за отчетный период; использовано (по основным направлениям или одному из главных); остаток средств фонда на конец периода.

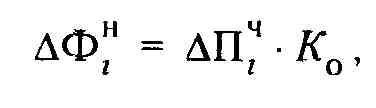

Основными факторами отклонения фактических отчислений от плановых в фонды накопления и потребления являются: 1) изменение суммы чистой прибыли; 2) изменение коэффициента отчислений от чистой прибыли. Уровень их влияния на изменение суммы отчислений в указанные фонды рассчитывается по формулам:

гдеAФiн - приращение фонда накопления (потребления) за

счет i-го фактора; АПtч - приращение суммы чистой прибыли;

К0 - плановый коэффициент отчислений от чистой прибыли в соответствующий фонд;

где AФКп - приращение фонда потребления (накопления) за

счет изменения коэффициента отчислений; К1п,К0п - фактический и плановый коэффициенты отчислений в фонд потребления (накопления). Детализация первого фактора производится по формуле

где АПiч - приращение чистой прибыли за счет i-ro фактора.

Для расчета факторов изменения фондов потребления и накопления составляется таблица по следующей форме:

| Факторы изменения фонда потребления (накопления) ла счет чистой прибыли | Расчет | Сумма влияния, млн р |

Средства фондов накопления и потребления имеют целевое назначение и расходуются в соответствии со сметами. Поэтому важным этапом анализа является изучение соответствия фактических расходов расходам, предусмотренным в смете, причины отклонений от сметы по каждой статье, эффективности мероприятий, осуществляемых за счет средств фондов, и др.

Основными направлениями использования средств фонда потребления за счет чистой прибыли являются:

• коллективное потребление: расходы на содержание объектов здравоохранения и культуры; проведение оздоровительных и культурно-массовых мероприятий, аренда помещений на эти цели и др.;

• индивидуальное потребление: вознаграждение по итогам работы за год (квартал); материальная помощь; оплата отпусков сверх установленных сроков; удешевление стоимости путевок на отдых, лечение, экскурсии; единовременные пособия при уходе на пенсию; стипендии студентам; расходы на погашение ссуд работникам; удешевление питания и проезда и др.

Основными направлениями использования фонда накопления являются финансирование затрат на расширение производства, его техническое перевооружение и др.

Для анализа соблюдения сметы и изучения структуры использования фондов составляется таблица по следующей форме:

| Статьи использования фонда потребления (накопления) | По смете | Фактически | Отклонение от сметы | ||||

| сумма, млн р | процент к итогу | сумма, млн р | процент к итогу | суммы, млнр | удельного веса, % | ||

При анализе использования средств фонда накопления целесообразно изучить полноту финансирования запланированных мероприятий, своевременность выполнения работ, эффективность внедренных в производство мероприятий научно-технического прогресса.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 703; Нарушение авторских прав?; Мы поможем в написании вашей работы!