КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ формирования чистой прибыли

|

|

|

|

Одним из важнейших показателей конечных результатов для предприятия является чистая прибыль. Она представляет собой разность между всей прибылью и суммой внесенных в бюджет налогов (на недвижимость, на прибыль по установленной ставке, прибыль, внесенную в благотворительные фонды).

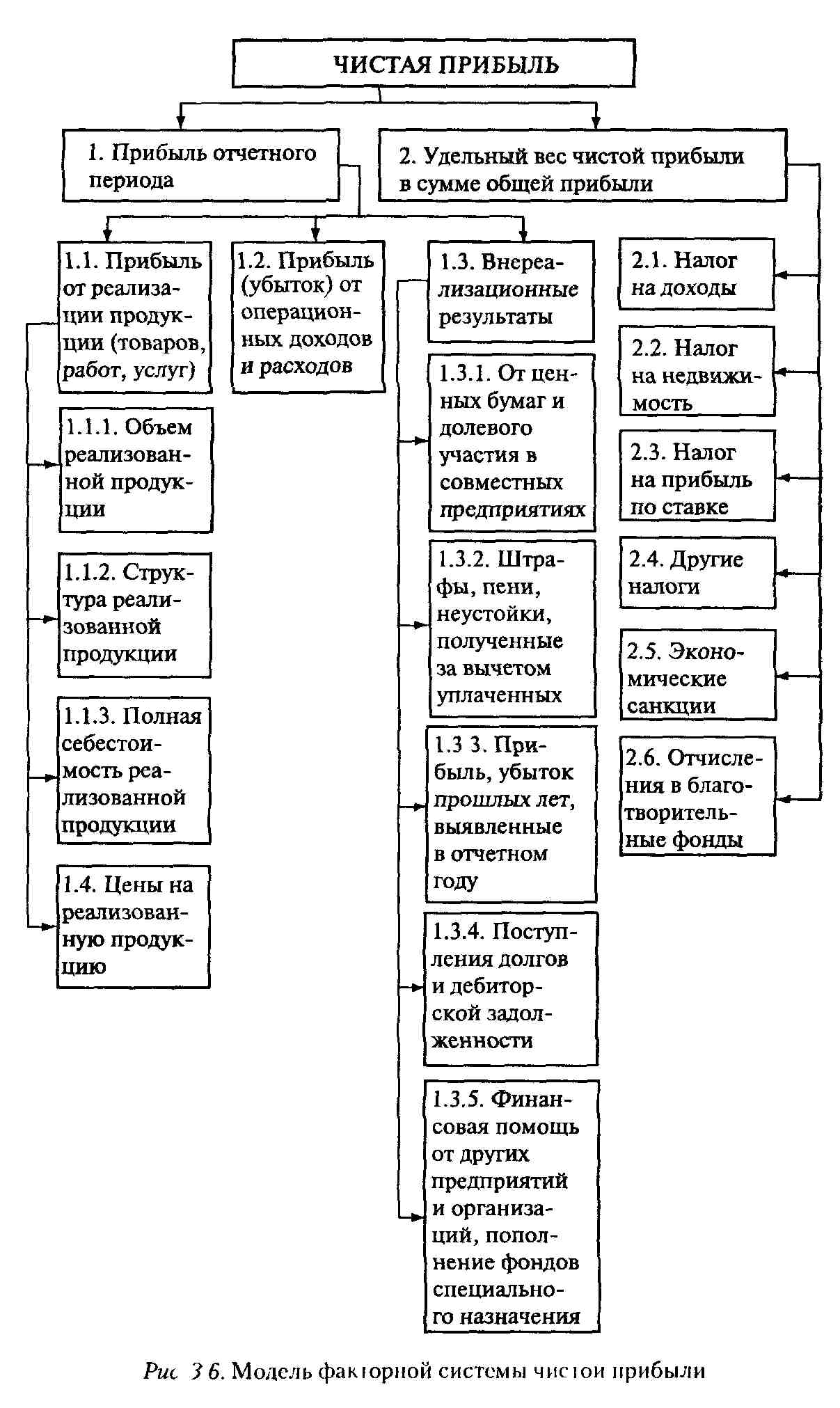

Наглядное представление о факторах формирования чистой прибыли дает структурно-логическая модель ее факторной системы, показанная на рис 3 6. Факторы 1-2 характеризуют изменения в формировании чистой прибыли за счет всей

|

прибыли, налогов на прибыль, экономических санкций и прибыли, внесенной в благотворительные фонды. Факторы второго (1.1, 1.2, 1.3) и третьего порядков детализируют изменение соответствующих факторов. Уровень влияния факторов 1.1.1-1.3.5 на чистую прибыль рассчитывается по формуле

где AПiч - приращение суммы чистой прибыли за счет i-го фактора; AФi - приращение суммы прибыли за счет i-го фактора; У0ч - плановый удельный вес чистой прибыли в сумме

всей прибыли отчетного периода.

Влияние факторов 2.1-2.6 на чистую прибыль определяется по формуле

где АУiн - приращение удельного веса i-ro фактора (налогов и

отчислений) в прибыли отчетного периода.

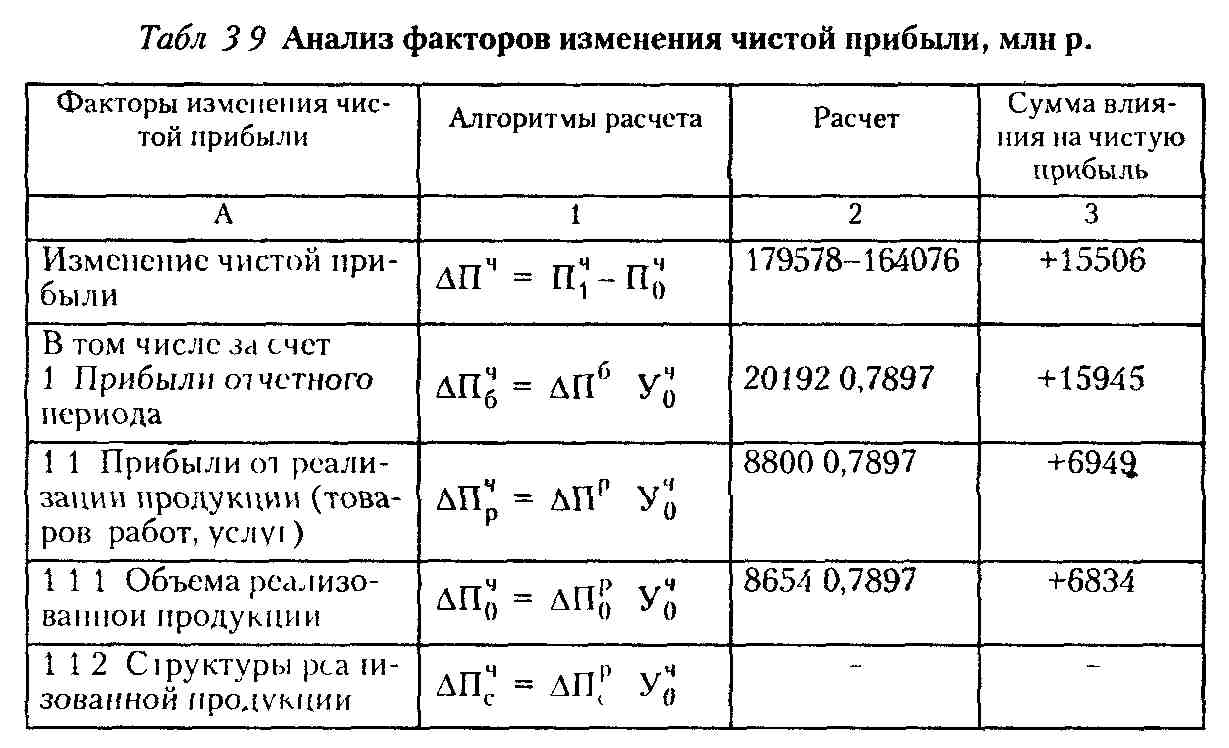

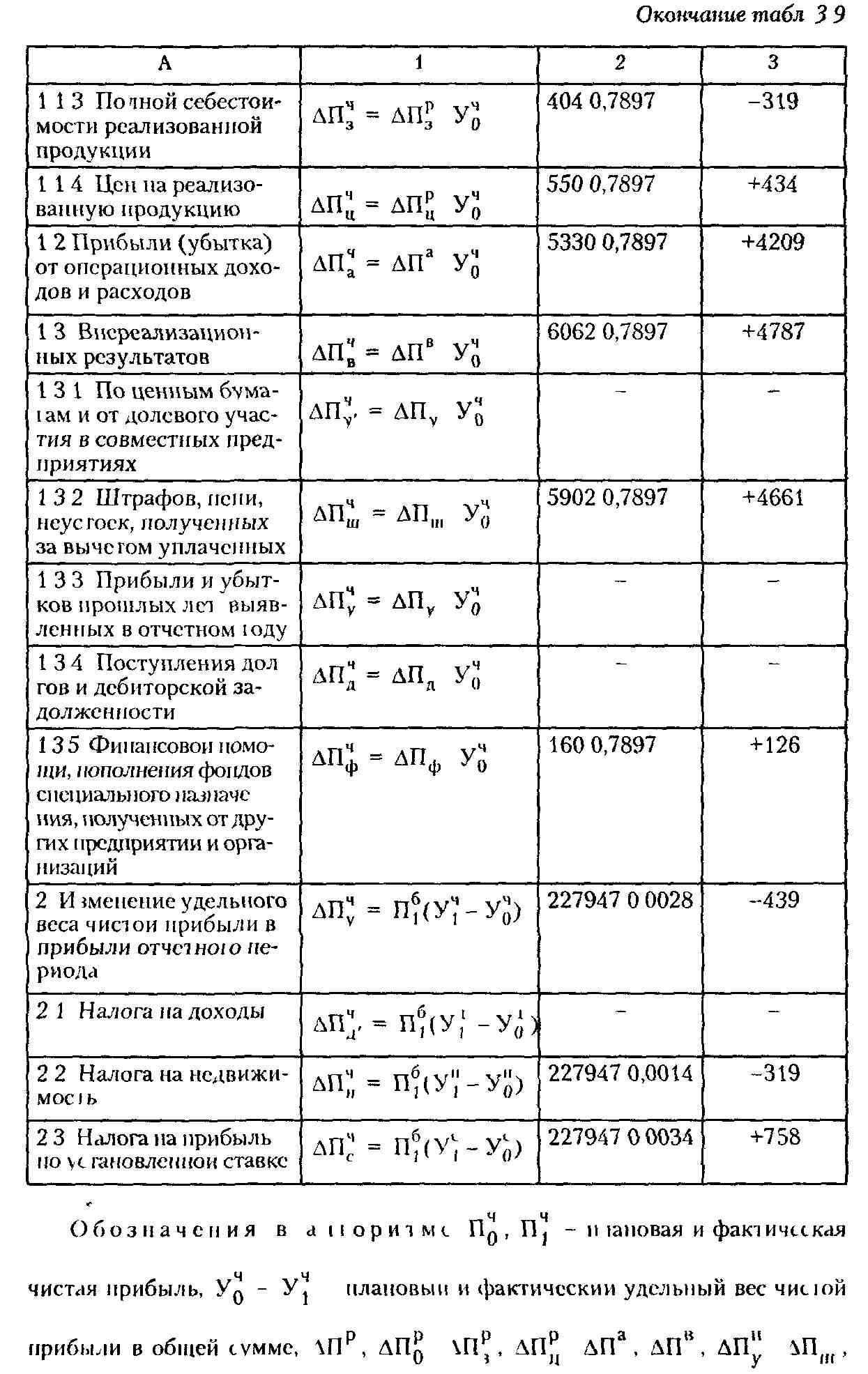

В обобщенном виде факторы изменения чистой прибыли, их расчет и уровень влияния отражены в табл. 3.11. В качестве информации использованы данные табл. 2.2, 2.7, 3.8.

|

Таким образом, по данным табл. 3.9, прирост чистой прибыли в сумме 15506 млн р. обусловлен ростом: объема реализованной продукции и цен на нее, прибыли от операционных доходов и расходов, внереализационных результатов; отрицательное влияние оказал рост себестоимости реализованной продукции и снижение удельного веса чистой прибыли в общей, которое, в свою очередь, обусловлено увеличением доли налогов и экономических санкций, внесенных в бюджет из прибыли.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1153; Нарушение авторских прав?; Мы поможем в написании вашей работы!