КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ налогов

|

|

|

|

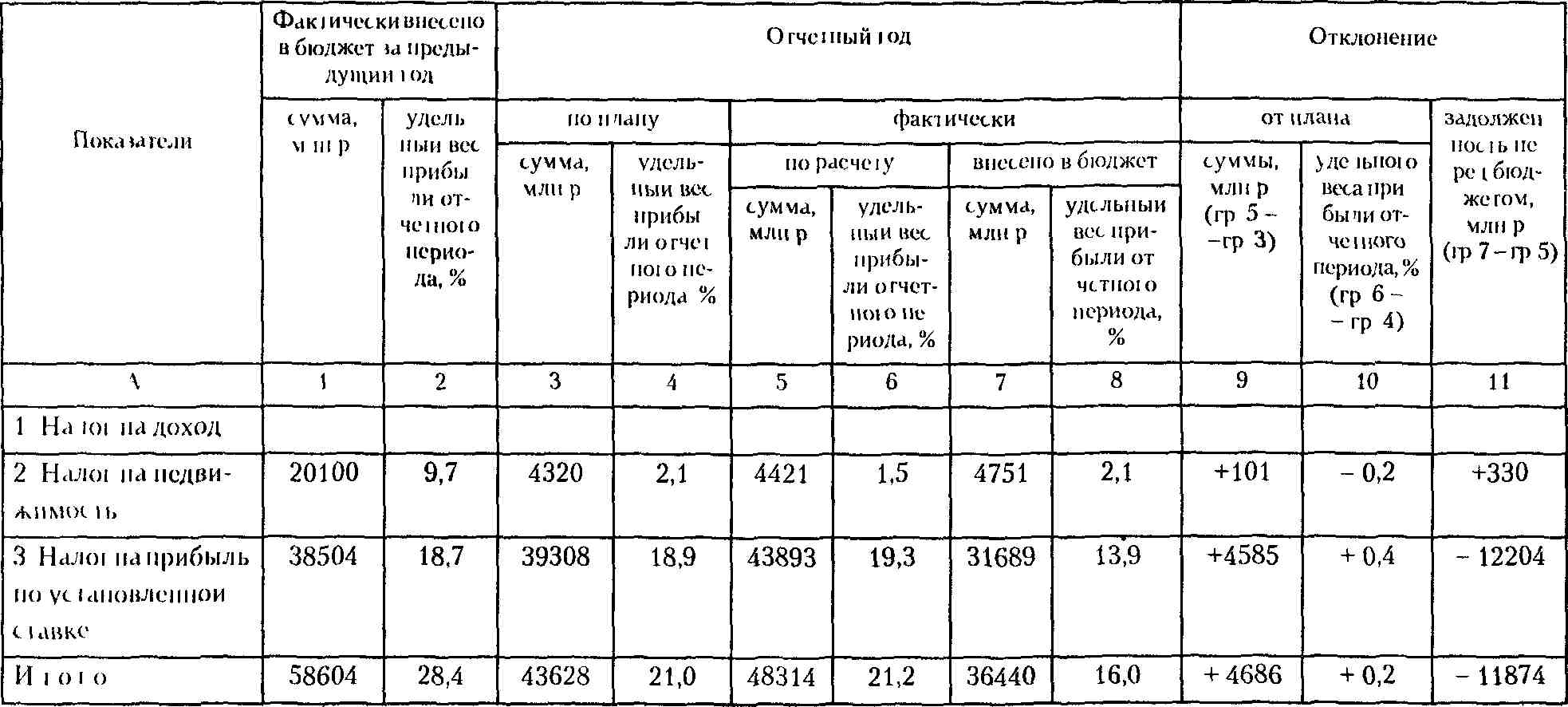

Для анализа налогов, вносимых в бюджет из прибыли, составляется табл. 3.3

Данные табл. 3 3 свидетельствуют о том, что в отчетном году предприятие должно внести в бюджет из прибыли налогов на сумму 48314 млн р (26 % прибыли отчетного периода), что превышает плановую сумму платежей из прибыли на 4686 млн р Это вызвано перевыполнением плана по общей прибыли на 20192 млн р (+ 9,7 %) Фактическая структура платежей из прибьпи отличается от плановой незначительно По сравнению с предыдущим годом абсолютная сумма налогов

|

|

снизилась на 10290 млн р., а их удельный вес в общей прибыли сократился на 7,2 %. За счет снижения суммы налога на недвижимость удельный вес общей суммы налогов из прибыли в общей прибыли сократился на 7,8 %; за счет роста налога на прибыль он возрос на 0,6 %. Общая задолженность предприятия перед бюджетом по платежам из прибыли равна 11874 млн р.

Для характеристики состава и структуры всех налогов, вносимых в бюджет, составляется аналитическая табл. 3.4.

Результаты анализа показывают, что общая сумма налогов, подлежащих уплате в бюджет, выше плановой величины на 26266 млн р. В основном это произошло в связи с ростом абсолютной суммы налогов на прибыль (+ 4385 млн р.), прочих налогов на 14888 млн р. Соответственно удельный вес этих налогов в общей их сумме составил 98,5 %.

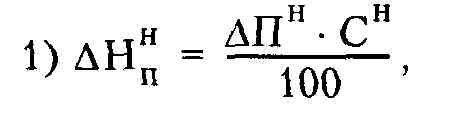

На изменение суммы налога на прибыль влияют факторы, показанные на рис. 3.3.

Уровень влияния факторов первого порядка рассчитывается по следующим формулам:

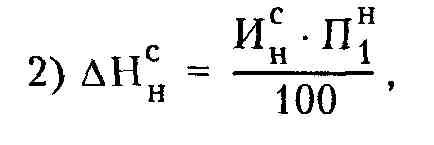

где АНпн - приращение налога за счет налогооблагаемой прибыли; АПн - приращение налогооблагаемой прибыли; С" -действующая ставка налога;

|

где АНнс - приращение налога за счет изменения его ставки;

Инс - изменение ставки налога.

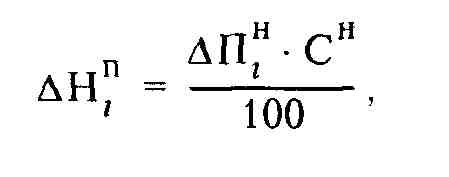

Расчет уровня влияния факторов второго и последующих порядков производится по формуле

где АНiп - приращение налога за счет i-го фактора, АПtи -приращение налогооблагаемой прибыли за счет t-го фактора.

Табл 3 4 Анализ состава и структуры налогов, вносимых в бюджет

| Наименование палоюв | По плану | Фактически | Отклонение | ||||||

| сумма, млн р | удельный вес в общей сумме, % | причмаскя но расчету | внесено в бюджет | от плана | Задолжен- ностьперед бюджетом, млн р. (гр.5- гр.З) | ||||

| сумма, мли р. | удельный вес и общей сумме, % | сумма, млн р. | удельный вес в общей сумме, % | суммы, млн р | удельного веса в общей сумме, % (гр4-гр2) | ||||

| А | i | ||||||||

| 1 HdJioi на доходы | - | - | - | - | - | - | - | - | |

| 2 Ha'ioi на недвижимоеib | 1,61 | 1,50 | 2,20 | + 101 | -0,11 | + 330 | |||

| 'i На ioi па ирибы п. | 14,63 | 14,90 | 14,66 | +4585 | + 0,25 | - 12204 | |||

| 1 I l<i ни на лобан kiiiivio сюимоиь | 45,62 | 43,82 | 43,09 | +6692 | -1,8 | -35914 | |||

| 5 Акцизы | |||||||||

| 6 Прочие налоги | 38,12 | 39,78 | 40,05 | +14888 | +1,66 | - 30583 | |||

| И loio | +26266 | - 78371 |

По анализируемому предприятию на изменение суммы налога оказали влияние факторы, приведенные в табл 3 5

При неизменившейся за отчетный период ставке налога на прибыль увеличение суммы налога на прибыль на 4585 млн р обусловлено ростом суммы налогооблагаемой прибыли на 19102 млн р

На формирование величины налогооблагаемой прибыли положительное влияние оказала полученная предприятием сверхплановая прибыль отчетного периода (+ 4846 млн р), отрицательное изменение суммы внесенного в бюджет налога на недвижимость (-24 млн р) и рост затрат и расходов, учитываемых при исчислении льгот по налогу на прибыль (- 237 млн р)

Факторы, влияющие на изменение налога на недвижимость, показаны на рис 3 4

Источниками информации д гл анализа на юга на недвижимость и факторов его изменения являются П чановые расчеты,

Табл. 35. Анализ факторов изменения налога на прибыль

| Факторы | Расчет | Влияние на сумму налога, млн р. |

| 1. Изменение суммы налогооблагаемой прибыли | (182887- 163785)-24. 100 | + 4585 |

| 1.1. Изменение общей прибыли | (227947 - 207755) 24:100 | +4846 |

| 1 2 Изменение прибыли, облагаемой но ставкам налога на доход | ||

| 1 3 Изменение налога на недвижимость | - 1 • [(4421-4320)-24:100| | -24 |

| 1.4. Изменение затрат и расходов, учитываемых при исчислении льгот но налогу па прибыль | -1 [(40639-39650) 24-100] | -237 |

| 2 Изменение ставки налога | - | - |

| Итого | 43893 - 39308 | +4585 |

ф. № 1 «Бухгалтерский баланс»; ф. № 2 «Отчет о прибылях и убытках»; ф. № 5 «Приложение к бухгалтерскому балансу»; ф. № 11 «Отчет о наличии и движении основных средств и других внеоборотных активов»; данные текущего бухгалтерского учета по счетам 01 «Основные средства», 02 «Амортизация основных средств» (журналы-ордера № 13,10) и другие источники. Для анализа налога на недвижимость составляется табл. 3.6.

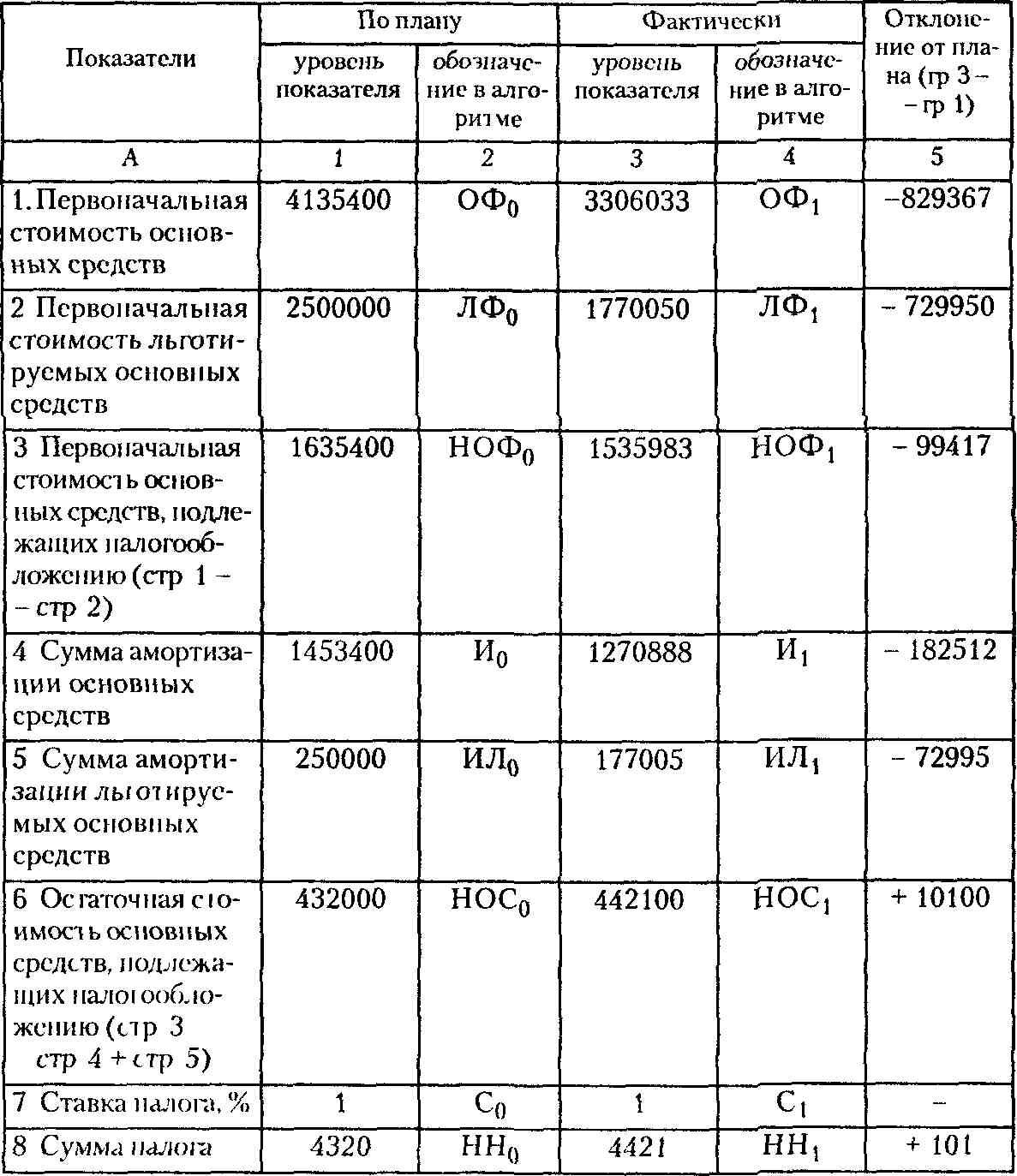

Табл. 3 6 Анализ налога на недвижимость, млн р.

Данные табл. 3.6 показывают, что сумма налога на недвижимость увеличилась на 101 млн р., а налогооблагаемая база (показатель 6) - на 10100 млн р. Алгоритм расчета факторов изме-

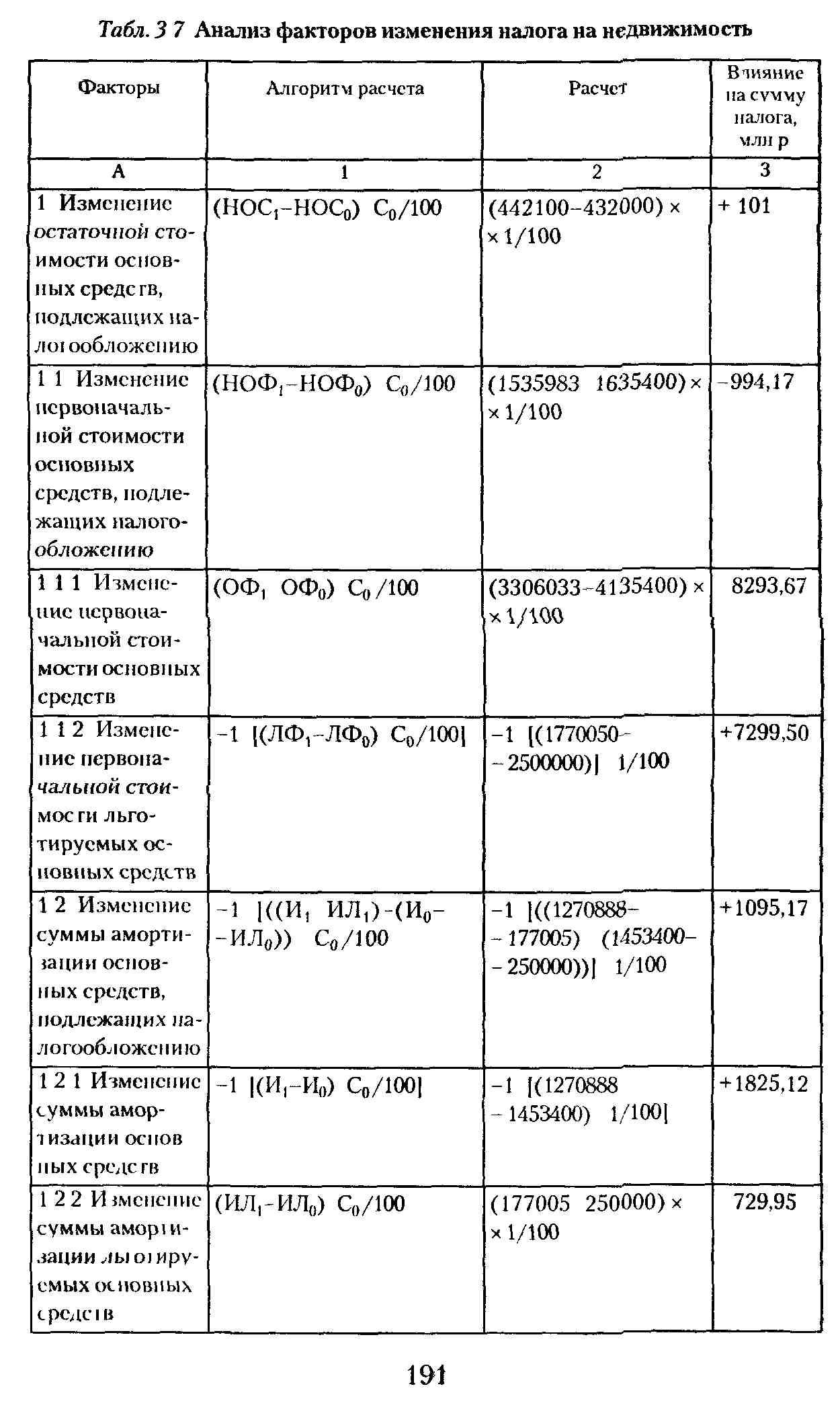

нения налога на недвижимость, расчет по данным табл. 3.6 и сумма влияния приведены в табл. 3.7.

Анализ налога на недвижимость показывает, что его увеличение при неизменявшейся & течение отчетного периода ставке обусловлено изменением остаточной стоимости основных фондов, подлежащих налогообложению.

Увеличение остаточной стоимости основных средств, подлежащих налогообложению, оказало положительное влияние на сумму налога на недвижимость (+101 млн р.). Положительное влияние на сумму налога оказало уменьшение суммы амортизации основных средств, подлежащих налогообложению (+1095,17 млн р.). Отрицательно на сумму налога повлияло снижение первоначальной стоимости основных средств, подлежащих налогообложению (- 994,17 млн р.).

Положительное влияние на сумму налога оказало уменьшение первоначальной стоимости льготируемых основных средств (+ 7299,50 млн р) и суммы амортизации основных средств (+ 1825,12 млн р.). Отрицательное - снижение первоначальной стоимости основных средств (- 8293,67 млн р.) и изменение суммы амортизации льготируемых основных средств (- 729,95 млн р).

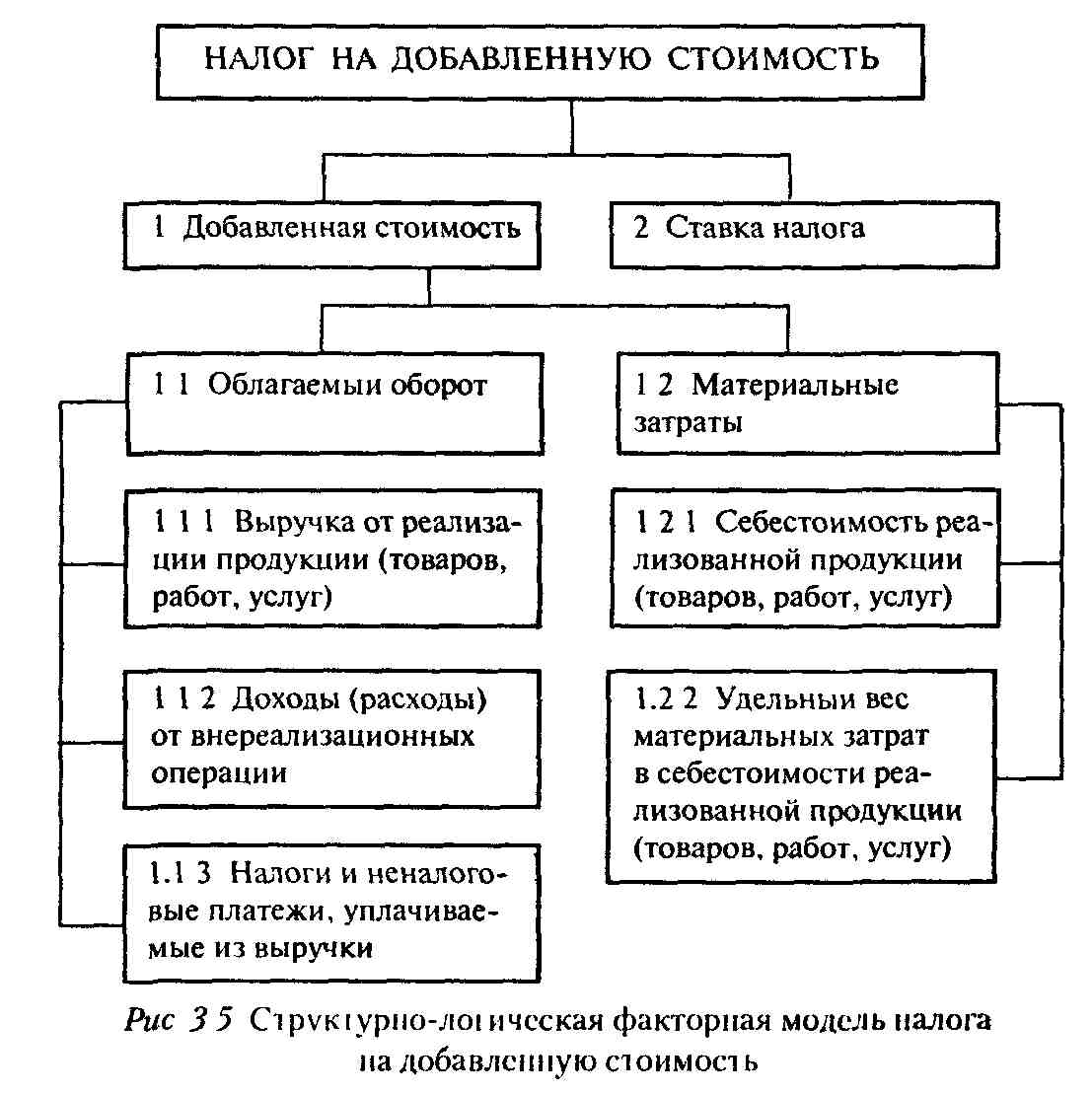

Значительный удельный вес в структуре налогов, уплачиваемых в бюджет, имеет налог на добавленную стоимость

Добавленная стоимость, облагаемая налогом, исчисляется исходя из суммы выручки за товары, выполненные работы и оказанные услуги, за вычетом материальных затрат на производство и реализацию этих товаров (работ, услуг). В облагаемый оборот включается также общая сумма превышения внереализационных доходов над внереализационными расходами В случае, если расходы по внереализационным операциям превышают доходы по ним, то облагаемый оборот уменьшается на сумму этого превышения

К доходам от внереализационных операций относятся суммы денежных средств и иных активов, получаемые предприятиями в виде финансовой помощи, пополнения фондов спецназначения, суммы штрафов, пени, неустоек, полученных за вычетом уплаченных, и др

Облагаемый оборот уменьшается на сумму налогов и неналоговых платежей, уплачиваемых из выручки (отчисления на содержание ведомственного жилого фонда, отчисления в фонд поддержки производителей сельскохозяйственной продукции).

|

Изменение суммы налога на добавленную стоимость обусловливается факторами, представленными на рис. 3.5.

Источниками информации для анализа налога на добавленную стоимость являются: плановые расчеты; ф. № 2 «Отчет о прибылях и убытках»; ф. № 5-з «Отчет о затратах на производство продукции (работ, услуг) предприятия»; журналы-ордера № 10,11,13; специальные расчеты по бартерным сделкам и другие источники.

Аналогично с учетом действующего облагаемого оборота и установленной ставки осуществляется анализ НДС и других налогов и обязательных платежей.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1449; Нарушение авторских прав?; Мы поможем в написании вашей работы!