КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ налогооблагаемой прибыли

|

|

|

|

СОДЕРЖАНИЕ, ЗАДАЧИ И ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

АНАЛИЗ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И СОЦИАЛЬНОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ

Распределение прибыли производится в соответствии с Законом о налогах и сборах, взимаемых в бюджет, инструктивными и методическими указаниями Министерства финансов, уставом предприятия. Предприятия должны обеспечивать выполнение обязательств перед бюджетом, банками, поставщиками и потребителями, вышестоящими и другими организациями, финансирование затрат на развитие науки и техники, техническое перевооружение, реконструкцию и расширение действующих производств; социальное развитие и материальное стимулирование за счет заработанных средств.

Создание правильных соотношений при распределении прибыли между основными направлениями обеспечивается эффективностью и реальностью основной пропорции - потребление и накопление, так как это является основной гарантией усиления материальной заинтересованности и ответственности предприятий в повышении эффективности производства.

Задачи анализа распределения прибыли зависят от того, является ли он внутренним или внешним. При внутреннем анализе основной задачей является изыскание резервов роста чистой прибыли. Для ее решения в процессе анализа изучается следующее:

• формирование налогооблагаемой прибыли;

• факторы формирования и динамика налогов;

• пропорции и конкретные направления распределения прибыли, а также пути наиболее рационального размещения созданной прибыли,

• факторы формирования, распределения и использования чистой прибыли

Информационная база анализа: бизнес-план, ф № 2 «Отчет о прибылях и убытках», специальные расчеты по налогооблагаемой прибыли и налогам на нее, льготам по налогообложению и др, данные текущего бухгалтерского учета по счету 99 «Прибыли и убытки» (журнал-ордер № 15 и др)

Налогооблагаемая прибыль формируется от общей прибыли отчетного периода, которая направляется на удовлетворение потребностей общества (в виде налогов) и предприятия В более детальном виде распределение прибыли показано на рис 3 1 За счет прибыли, оставляемой в распоряжении предприятия, производятся отчисления в благотворительные фонды, уплачиваются экономические санкции Оставшаяся сумма представляет собой чистую прибыль, которая действительно остается предприятию

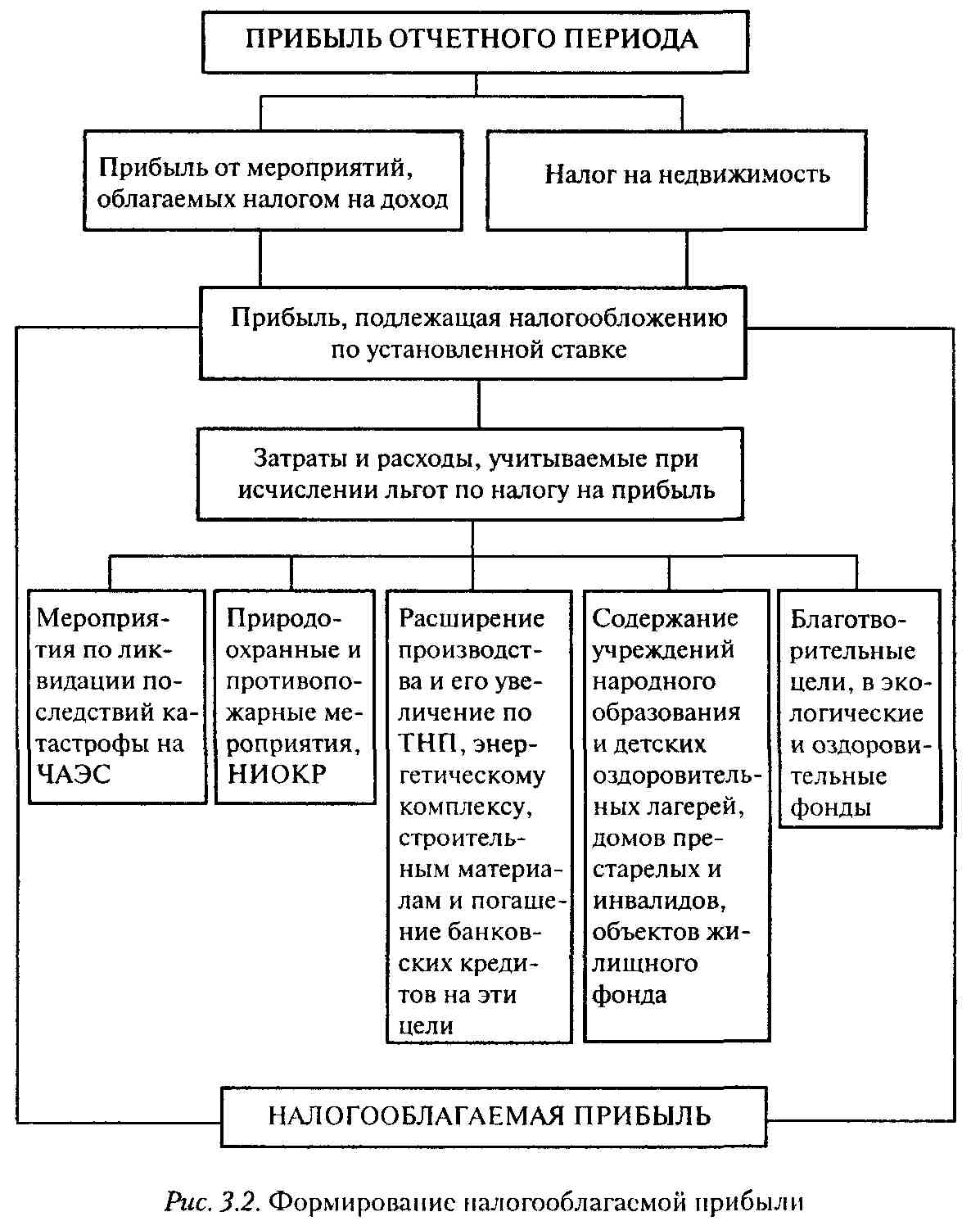

Для определения налогооблагаемой прибыли необходимо из общей прибыли вычесть сумму, облагаемую по ставкам налога на доход (по ценным бумагам и от долевого участия в совместных предприятиях), налог на недвижимость, а также затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль Формирование налогооблагаемой прибыли показано на рис 3 2

Для анализа налогооблагаемой прибыли составляется табл 3 1

Данные табл 3 1 показывают, что сумма налогооблагаемой прибыли увеличилась на 19102 млн р, а сумма налога на нее по действующей ставке - на 4585 млн р

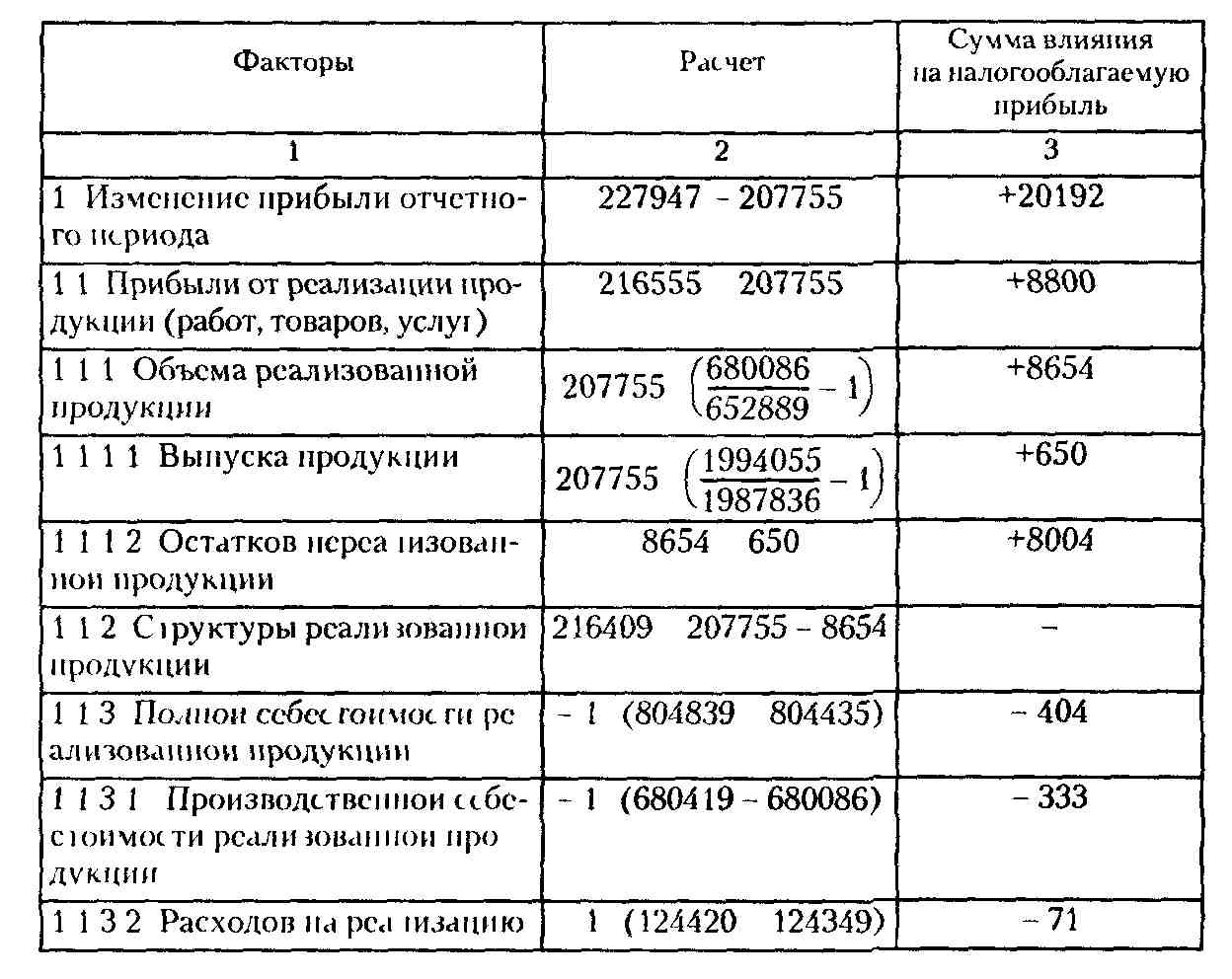

На налогооблагаемую прибыль влияют факторы изменения прибыли отчетного периода (см табл 2 6), а также факторы, в качестве которых выступают показатели 2,3,5, приведенные в табл 3 1

|

Влияние факторов 2, 3, 5 (табл. 3.1) рассчитывается путем сравнения фактических данных с планом с учетом обратной зависимости между налогооблагаемой прибылью и этими факторами.

По анализируемому предприятию налогооблагаемая прибыль изменилась под влиянием факторов, приведенных в табл 3.2, составленной по данным табл. 2.6, 3.1.

Табл 3 1 Анализ налогооблагаемой прибыли, млн р.

| Показатели | По плану | По отчету | Отклонение от и чана |

| А | |||

| 1 Прибыль отчетного периода | +20192 | ||

| 2 Прибыль, облагаемая по ставкам налога «а доход | |||

| 3 Налог на недвижимость | +101 | ||

| 4 Прибыль, подлежащая налогообложению (стр 1 - стр 2 - стр 3) | +20091 | ||

| 5 Затраты и расходы, учитываемые при исчислении льгот но на логу на прибыль (льготируемая прибыль) | +989 | ||

| 6 Налогообчагаемая прибыль (стр 4 - ст р 5) | +19102 | ||

| 7 Сумма налога на прибыль по действующей ставке | +4585 |

Табл 3 2 Анализ факторов формирования налогооблагаемой прибыли, млн р.

Окончание табл 32

| 113 3 Управленческих расходов | - | - |

| 114 Цеп на реализованную продукцию | 1021394 - 1020844 | + 550 |

| 1 2 Прибыль (убыток) оi операционных доходов и расходов | 5330 - 0 | + 5330 |

| 1 3 Прибыль (убыток) от внереализационных доходов и расходов | 6062 - 0 | + 6062 |

| 2 Изменение прибыли, облагаемой налогом но специальным ставкам | ||

| 3 Изменение налога на недвижимость | -1 (4421-4320) | - 101 |

| 4 Изменение затрат и расходов, учитываемых при исчислении льгот по нало1у на прибыль (вотируемая прибыль) | -1 (40639-39650) | -989 |

| Ито1 о изменение налогообла гасмои прибыли | 182887 - 163785 | +19102 |

Проверка итог гр 3 табл 3 2 - гр 3 табл 3 1, показатель 6 Анализ najioi o-облагасмои прибыли показывает, ч7о она увеличилась на 19102 млн р Положительное влияние оказал рост общей прибыли на 20192 млн р, в том числе ирибыти от реализации продукции (работ, услу|) па 8800 млн р, прибыли от операционных доходов и расходов па 5330 млн р, прибыли от внереализационных результатов -на 6062 мл и р

Отрицательное влияние оказали увеличение размера налога на недвижимость (101 мчи р) и лыотирусмая прибыль (- 989 млн р)

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 558; Нарушение авторских прав?; Мы поможем в написании вашей работы!