Запаси надходять до бюджетних установ унаслідок:

· придбання за кошти загального і спеціального фондів у межах кошторисних призначень за проведенням процедури закупівель в результаті проведення торгів (конкурсних торгів) відповідно до вимог Закону України "Про здійснення державних закупівель" (від 01.06.2010 р. № 2289-УІ) за умови, що вартість предмета закупівлі товару (товарів) дорівнює або перевищує 100 тисяч гривень;

· внутрівідомчої передачі;

· отримання гуманітарної допомоги;

· надходження у вигляді готової продукції виробництва;

· отримання в результаті демонтажу необоротних активів.

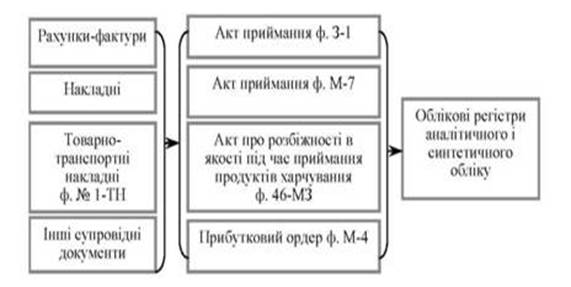

Факт отримання матеріалів супроводжується документуванням інформації щодо зазначеної операції. Для фіксування цієї інформації передбачено пакет документів, склад яких та порядок заповнення визначається Інструкцією про складання типових форм обліку та списання запасів бюджетних установ, затвердженою Наказом ДКУ від 18.12.2000 № 130 та Інструкцією про складання типових форм первинних облікових документів з обліку сировини і матеріалів, затвердженою Наказом Мінстат України від 21.06.96 № 193.

Для обліку запасів бюджетними установами застосовуються рахунки класу 2 "Запаси", характеристика субрахунків до яких відображено в табл. 27.1.

На суму придбаних запасів дебетується субрахунки рахунків 20, 21, 23 і кредитується відповідний субрахунок класів 3 "Кошти, розрахунки та інші активи" або 6 "Поточні зобов'язання".

Кореспонденцію рахунків з обліку надходження запасів відображено в табл. 27.2.

Таблиця. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ НАДХОДЖЕННЯ ЗАПАСІВ

| з/п

| Зміст господарських операцій

| Кореспонденція рахунків

| | Дебет

| Кредит

| |

| Оприбутковано запаси (вартість без ПДВ)

· що сплачені в порядку планових платежів

· придбані підзвітною особою

· що сплачені шляхом попередньої оплати

· o що сплачені після їх отримання

| 20, 21, 23

|

| |

| Сума ПДВ з запасів, придбаних

|

|

| | за рахунок коштів загального фонду

| 801, 802

| 361,362 364, 675

| | за рахунок коштів спеціального фонду: якщо ПДВ не включеного до податкового кредиту:

якщо ПДВ включеного до податкового кредиту

| 811 641

| |

| Отримання запасів як гуманітарної допомоги 20, 21, 23 364

| |

| Отримані установою - замовником від установи - закупника за операціями з внутрівідомчої передачі

| 20, 21, 23

|

| | за загальним фондом

|

| | за спеціальним фондом

|

|

Малоцінні та швидкозношувані предмети - це предмети, термін експлуатації яких не перевищує одного року, частково виконують функції подібні до функцій необоротних активів, але відповідно до встановленого порядку відносяться до складу запасів.

Для обліку МШП у Плані рахунків бухгалтерського обліку призначено однойменний активний рахунок 22 "Малоцінні та швидкозношувані предмети", за яким виділено такі субрахунки першого і другого рівнів:

· 221 "Малоцінні та швидкозношувані предмети на складі та в експлуатації";

· 221/1 "Малоцінні та швидкозношувані предмети на складі";

· 221/2 "Малоцінні та швидкозношувані предмети в експлуатації";

· 222 "Малоцінні та швидкозношувані предмети спеціального призначення".

Для відображення джерел формування МШП, що належать установі, у Плані рахунків бухгалтерського обліку передбачено пасивний субрахунок 411 "Фонд у малоцінних та швидкозношуваних предметах за їх видами".

Придбання малоцінних та швидкозношуваних предметів відображається за дебетом рахунку 22 і кредитом відповідного субрахунку класу 3 "Кошти, розрахунки та інші активи" або 6 "Поточні зобов'язання".

Одночасно роблять другий запис за дебетом відповідного субрахунку класу 8 "Витрати" і кредитом субрахунку 411 "Фонд у малоцінних та швидкозношуваних предметах за їх видами".

Регістри бухгалтерського обліку надходження запасів відображено в табл.

РЕГІСТРИ БУХГАЛТЕРСЬКОГО ОБЛІКУ НАДХОДЖЕННЯ ЗАПАСІВ

| з/п

| Назва меморіального ордеру

| Характеристика форми

| |

| Меморіальний ордер № 4 ф. № 408 (б)

"Накопичувальна відомість за розрахунками з іншими дебіторами"

| Використовується для обліку надходження запасів, придбаних шляхом попередньої оплати

| |

| Меморіальний ордер № 6 ф. № 409 (б)

"Накопичувальна відомість за розрахунками з іншими кредиторами"

| Використовується для обліку надходження запасів, придбаних після оплати

| |

| Меморіальний ордер № 7 ф. № 411 (б)

"Накопичувальна відомість за розрахунками в порядку планових платежів"

| Використовується для обліку надходження запасів, придбаних в порядку планових платежів

| |

| Меморіальний ордер № 8 ф. № 396 (б)

"Накопичувальна відомість за розрахунками з підзвітними особами"

| Використовується для обліку надходження запасів, придбаних підзвітними особами

|

|