КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік вибуття запасів

|

|

|

|

Облік вибуття запасів

Відображення операцій з обліку медикаментів у бухгалтерії бюджетних установ

| 6.5.Відображення операцій з обліку медикаментів у бухгалтерії бюджетних установ Обов'язки бухгалтерії медичного закладу охоплюють: · забезпечення правильної організації бухгалтерського обліку лікарських засобів у аптеках і відділеннях; · здійснення контролю за своєчасним і правильним оформленням документів, а також законністю операцій; · постійний контроль за правильністю ведення предметно-кількісного обліку; · інструктаж матеріально відповідальних осіб; · участь в інвентаризації лікарських засобів. Розрахунки з постачальниками з приводу закупівлі медикаментів і перев'язувальних засобів здійснюються за схемою планових платежів. Синтетичних та аналітичних облік медикаментів Дляоблікулікувальнихзасобівпризначено активний субрахунок № 233 "Медикаменти і перев'язувальні засоби". За дебетом субрахунку 233 обліковують медикаменти та перев'язувальні матеріали, що придбані установою. Кредитується відповідний субрахунок рахунку класу 3 "Кошти, розрахунки та інші активи" або 6 "Поточні зобов'язання". За кредитом субрахунку 233 списують медикаменти та перев'язувальні матеріали. Кредитується відповідний субрахунок рахунку класу "Витрати". Синтетичний облік надходження медикаментів, перев'язувальних предметів і виробів медичного призначення бюджетними установами здійснюється в меморіальних ордерах 4 "Накопичувальна відомість за розрахунками з іншими дебіторами" (т. ф. 408 (бюджет)), 6 "Накопичувальна відомість за розрахунками з іншими кредиторами" (т. ф. 409 (бюджет)), 7 "Накопичувальна відомість за розрахунками в порядку планових платежів" (т. ф. 410 (бюджет)), 8 "Накопичувальна відомість за розрахунками з підзвітними особами" (т. ф. 386(бюджет)), меморіальний ордер форми 274. Синтетичний облік медикаментів, перев'язувальних предметів і виробів медичного призначення бюджетними установами здійснюється в меморіальному ордері 13 "Накопичувальна відомість витрачання матеріалів" (т. ф. 396 (бюджет)). |

Запаси зі складу передаються до структурних підрозділів для їх використання в основній діяльності, на господарські потреби, а також відпускаються для реалізації.

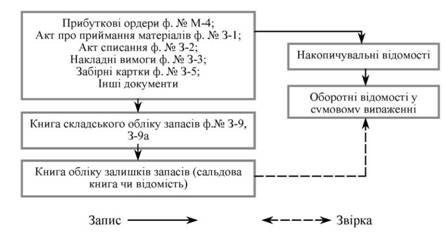

Схема оперативно-бухгалтерського методу обліку запасів

Відпуск запасів здійснюється комірником виключно посадовим особам, які відповідно до затвердженого наказом керівника установи переліку мають право на отримання матеріальних цінностей. Перелік зазначених матеріально відповідальних осіб та зразки їхніх підписів передаються для роботи до складу.

Оформлення відпуску запасів зі складу супроводжується виписуванням відповідних документів, при цьому з огляду на різнорідність номенклатури запасів бюджетних установ склад документів, запропонований Інструкцією про складання типових форм обліку списання запасів бюджетних установ, затвердженою Наказом ДКУ від 18.12.2000 № 130.

Кореспонденцію рахунків з обліку вибуття запасів відображено в табл.

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ВИБУТТЯ ЗАПАСІВ

| з/п | Зміст господарських операцій | Кореспонденція рахунків | |||

| Дебет | Кредит | ||||

| Списання запасів на підставі підтверджуваних документів, придбаних: за рахунок загального фонду спеціального фонду | 801,802 81 | 20, 23 | |||

| Передані закуплені за внутрівідомчої передачі з балансу установи - закупника на баланс установи - замовника | |||||

| за загальним фондом | 20, 21, 23 | ||||

| за спеціальним фондом | |||||

| Списуються установою - замовником, придбані за операціями з внутрівідомчої передачі використані запаси | |||||

| за загальним фондом | 20, 21, 23 | ||||

| за спеціальним фондом | |||||

| Згідно з отриманими актами від установи - замовника на фактичні видатки зараховують суми використаних запасів установою - закупником, придбаних за операціями з внутрівідомчої передачі · за загальним фондом · o за спеціальним фондом | 801,802 813 | ||||

| Списання недостач запасів у межах встановлених норм, а також недостач і втрат від псування матеріальних цінностей, віднесених на рахунок установи (винних осіб не встановлено), придбаних у поточному році, у минулих роках, за розрахунками з внутрівідомчої передачі | 201,204, | ||||

| 80, 81, 431, 432 683, 684 | 205, 231 - 236, 238, 239 | ||||

| Списання недостач і втрат запасів, придбаних у поточному році, у минулих роках, за розрахунками з внутрівідомчої передачі | 80, 81, 431, 432 683, 684 | 231 - 236, 238, 239 | |||

| Водночас робиться другий запис: на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб коли винних осіб не встановлено, справи знаходяться в слідчих органах | |||||

| Списання за рахунок установи загиблого молодняку і тварин на відгодівлі | 711, 822 | 211, 212 | |||

АналітичнийоблікМШП бюджетними установами ведеться за місцем зберігання (експлуатації) та в бухгалтерії за типовими формами.

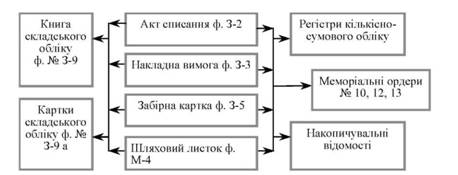

Схема руху обл іку вибуття запасів