КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Взаємозв’язок внутрішнього та зовнішнього аудиту

|

|

|

|

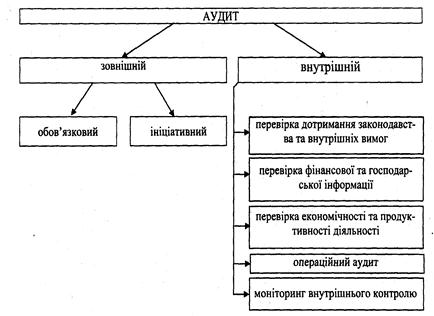

Сучасні форми організації бізнесу вимагають не тільки захисту інформаційних потреб зовнішніх користувачів, але й формування спеціальних форм економічного контролю всередині холдингів та корпорацій. Тому залежно від форми та мети аудит буває:

- зовнішній (незалежний);

- внутрішній (залежний) (рис 13.2).

Зовнішній аудит - це аудит, який визначається як завдання з надання обґрунтованої впевненості стосовно повного комплекту фінансових звітів. Головною характерною рисою зовнішнього аудиту є існування тристоронніх відносин, в яких аудитор має незалежність від інших двох сторін.

Виникнення внутрішнього аудиту пов'язано перш за все з тим, що внаслідок процесу концентрації капіталу відбувається утворення бізнес-структур, в яких існують юридичні відокремлені суб'єкти господарювання (підприємства), що перебувають під контролем (у власності) іншої структури - холдингу. Таким чином, виникає об'єктивна необхідність у спеціальному контролюючому органі - внутрішньому аудиті. Підрозділи внутрішнього аудиту, на відміну від зовнішнього, знаходяться під контролем управлінського органу холдингу, але не підпорядковуються іншим структурам, що входять до його складу. Тому і виникає таке поняття, як внутрішній, або залежний аудит.

Рисунок 13.2 – Порівняння різних видів аудиту

Основним правилом, що регулює процедуру організації і функціонування внутрішнього аудиту, є наступне: сума витрат на його утримання не повинна перевищувати очікуваних збитків в даний період з причини його неефективності.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 433; Нарушение авторских прав?; Мы поможем в написании вашей работы!