КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Об’єкти і суб’єкти внутрішнього аудиту

|

|

|

|

Внутрішній аудит є одним із видів господарського контролю суб'єктів підприємницької діяльності. Забезпеченню ефективності діяльності багато в чому сприяють впровадження і правильна організація системи внутрішнього аудиту. Внутрішній аудит аналізує ситуацію ризику і застерігає від банкрутства, використовує ноу-хау для збільшення прибутку й ефективності нової технології, вживає заходів, що сприяють фінансовій діяльності підприємства.

Внутрішні аудитори звітують перед вищим керівництвом підприємства. За внутрішній аудит відповідає підприємство або один із його відділів, тобто це контрольний орган в середині фірми. Керівник такого контрольного органу (або внутрішній аудитор) підпорядкований керівництву підприємства. Внутрішній контрольний орган здійснює аудиторські перевірки на самому підприємстві або в його підрозділах.

Внутрішній аудит є системним і суворо документальним, безперервним, універсальним (суцільним) заходом. Системний підхід по відношенню до організації процесу внутрішнього аудиту пропонує визначення:

• правового, регламентного, інформаційного та технічного забезпечення;

• мети, завдань, об'єктів і суб'єктів;

• основних принципів організації, методології і професійної етики;

• основних етапів процесу аудиту;

• системи методик проведення аудиту і принципів їхньої побудови;

• структури і змісту контрольної інформації та основних напрямів її використання.

Мета внутрішнього аудиту - удосконалення організації й управління виробництвом, виявлення і мобілізація резервів його зростання, експертна Оцінювання дотримання економічної політики підприємства, включаючи облікову, оцінці функціонування внутрішньогосподарського контролю, який здійснюється всіма його структурними підрозділами.

|

|

|

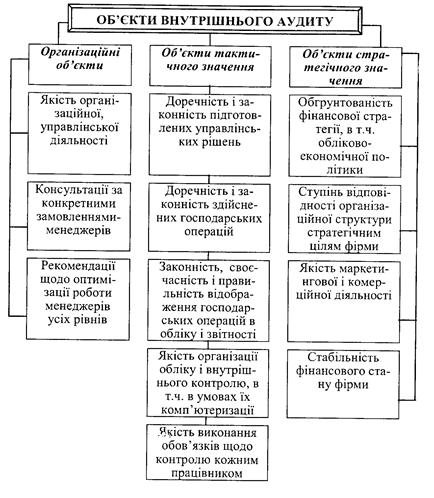

Об'єкти внутрішнього аудиту визначаються за принципом значимості в процесі управління підприємством і відповідають таким групам (рис. 12.4):

• організаційні об'єкти;

• об'єкти тактичного значення;

• об'єкти стратегічного значення.

Рисунок 12.4 – Об’єкти внутрішнього аудиту.

Основні об'єкти внутрішнього аудиту:

• стан і ведення бухгалтерського фінансового обліку;

• фінансова звітність, її вірогідність;

• стан необоротних активів, запасів;

• забезпечення підприємства власними обіговими коштами;

• платоспроможність і фінансова стійкість;

• система управління підприємством;

• робота економічних і технічних служб підприємства;

• правильність визначення доходу, що підлягає оподаткуванню, своєчасність і повнота сплати податків;

• планування, нормування і стимулювання;

• внутрішньогосподарський контроль;

• виробничо-господарська діяльність тощо.

Внутрішній аудитор результати своєї роботи відображає у звіті, який дає йому можливість звернути увагу керівництва на відповідну проблему. Щоб досягти намічених цілей, звіт не варто розтягувати і перевантажувати зайвими подробицями. Він має бути чітким, точним, зрозумілим і своєчасним. Стандартної форми для звітів внутрішніх аудиторів немає і, ймовірно, ніколи не буде через багатогранність об'єктів перевірки, відмінності у здібностях аудиторів та інтересах керівників.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 611; Нарушение авторских прав?; Мы поможем в написании вашей работы!