КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функції та завдання внутрішнього аудиту. Методика внутрішнього аудиту

|

|

|

|

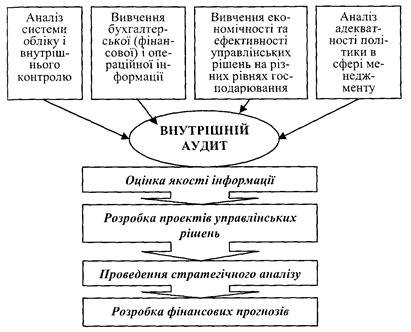

Невід'ємною частиною внутрішнього контролю діяльності підприємства є внутрішній аудит, який повинен виконувати не тільки контрольні функції, а, насамперед, розв'язувати завдання, що входять до сфери аудиту ефективності системи внутрішнього контролю підприємства, має охоплювати аналіз і оцінку адекватності, а також якості виконання покладених на цю систему функцій. Тобто внутрішній аудит дає оцінку контрольним процедурам та механізму внутрішнього контролю. Внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди в процесі її проходження і після завершення. Він дає експертну науково обґрунтовану оцінку господарським операціям і процесам.

Внутрішній аудит є складовою внутрішнього контролю і здійснюється за рішенням органів управління підприємством для контролю й аналізу господарської діяльності. Внутрішній аудит здійснюється або на основі рішення органів управління, або відповідно до порядку, встановленого законодавством.

Головна мета внутрішнього аудитора - визначити, чи має фінансова звітність підприємства суттєві перекручення.

Термін "Внутрішній аудитор" означає діяльність внутрішньої аудиторської служби (або служби внутрішніх ревізорів підприємства).

Структура внутрішнього аудиту підприємства включає три елементи:

• умови проведення аудиту;

• систему бухгалтерського обліку;

• процедури аудиту.

Кожний елемент розуміють як наявність правил, процедур, методики і документації, розроблених для захисту своїх коштів, отримання надійної інформації з фінансів, підвищення ефективності роботи і дотримання відповідних вимог.

Основні функції служби внутрішнього аудиту, як правило, складаються з процедур дослідження окремих операцій підприємства, оцінювання і контролю відповідності цих операцій, відображених у бухгалтерському обліку, а також контролю за функціями внутрішньої системи контролю підприємства:

• контроль за правильністю оформлення, приймання і відпуску матеріальних цінностей, оприбуткування, видачі й перерахування грошових коштів, створення і витрачання власного капіталу;

• контроль за дотриманням правил штатно-фінансової дисципліни, правильним створенням і розподілом прибутків.

Перелік контрольних функцій внутрішнього аудиту слід оформити відповідним наказом керівника підприємства або іншим внутрішнім регламентом.

У ньому необхідно передбачити своєчасне і кваліфіковане проведення перевірок з метою прогнозування господарських ситуацій, які призводять до порушення нормативних актів, що дасть можливість своєчасно вжити заходи для запобігання (профілактики) правопорушенням.

За допомогою поточного контролю слід здійснити вибіркові перевірки правильності господарських операцій разом із спільними перевірками каси, банківських операцій, розрахунків з підзвітними особами, списання матеріалів на витрати, забезпечення фінансових результатів, реагування на виявлені порушення.

Внутрішній аудит проводять особи, які мають відповідний рівень професійної освіти, досвіду і компетенції, а робота помічників належним чином контролюється, аналізується і документально оформлюється.

Рисунок 12.2 – Функції внутрішнього аудиту

Критерії оцінювання діяльності служби внутрішнього аудиту:

• організаційний статус (підпорядкованість виключно вищому рівню керівництва підприємства);

• функції (ступінь виконання керівництвом підприємства рекомендацій фахівців внутрішнього аудиту);

• компетентність (ступінь обґрунтованості політики прийняття на роботу співробітників служби внутрішнього аудиту, подальшого безперервного професійного навчання);

• професіоналізм (ступінь дотримання порядку планування, документування результатів роботи; регламентів діяльності, Положення про службу внутрішнього аудиту, посадових інструкцій).

Довіра до діяльності служби внутрішнього аудиту забезпечується наступними параметрами:

• професіоналізмом внутрішніх аудиторів;

• достатність і переконливість доказів, отриманих внутрішніми аудиторами;

• адекватністю висновків внутрішніх аудиторів, реальністю їх звітів у відображенні фактично виконаних робіт; повнотою розкриття інформації за незвичайними операціями і правильністю підходу до прийняття рішень за ними.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 1174; Нарушение авторских прав?; Мы поможем в написании вашей работы!