КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття та необхідність підсумкового контролю

|

|

|

|

ТЕМА 10. ПІДСУМКОВИЙ КОНТРОЛЬ

План

1. Поняття та необхідність підсумкового контролю.

2. Процедура підсумкового контролю та її результати. Події після дати балансу.

Ключові слова та поняття: партнер із завдання, група із завдання, моніторинг, система контролю якості, перевірка контролю якості, людські ресурси, розбіжність у думках, події після дати балансу, дата аудиторського висновку

Рекомендована література: (1), (2).

Зміст лекції

Контроль діяльності аудиторів передбачає: забезпечення необхідними інструкціями членів аудиторської групи на початку перевірки; узгодження аудиторської програми; визначення адекватності відображення в робочих документах аудиторських доказів і висновків; забезпечення точності, об'єктивності, конструктивності та своєчасності аудиторського звіту; досягнення мети аудиту.

Контроль якості аудиту залежно від часу поділяється на три види: попередній (превентивний), поточний (оперативний) і ретроспективний.

Попередній контроль якості аудиту здійснюється до початку аудиторської перевірки, поточний — безпосередньо у процесі аудиту, ретроспективний — після завершення аудиторських процедур. Попередній контроль за роботою асистентів (молодших аудиторів) здійснюють керівники аудиторських груп, коли розподіляється робота і видається програма дій. Основне призначення попереднього контролю якості аудиту полягає у забезпеченні передумов для аудиторської перевірки на високому рівні. Контрольними моментами при цьому є якість нормативно-правового і методичного забезпечення аудиторів, оснащення технічними засобами, забезпечення трудовими ресурсами і висока кваліфікація аудиторів.

Поточний контроль якості аудиторської перевірки необхідно будувати за ієрархічними принципами, тобто наголошувати на оперативному контролі роботи аудиторів у процесі перевірки на будь-якому організаційному рівні. Якість аудиту значно підвищується, якщо посилити відповідальність кожного керівника групи аудиторів за роботу його підлеглих. Керівник аудиторської фірми звітується про діяльність усіх аудиторів (за роботу фірми), керівник робочої аудиторської групи повністю відповідає за результат роботи старших аудиторів, які, в свою чергу, несуть відповідальність за асистентів (молодших аудиторів). Реалізація конкретних функцій на кожному ієрархічному щаблі у процесі аудиторської перевірки забезпечує безперервний, оперативний контроль якості аудиту, його відповідність положенням статуту аудиторської фірми та вимогам чинного законодавства.

Під час ретроспективного контролю якості аудиту основна увага зосереджується на адекватності відображення аудиторських доказів у звітах аудиторів правильності документального оформлення перевірки. Крім того, постає питання оцінювання ефективної аудиторської перевірки, — необхідності поєднання витрат на здійснення перевірки і її результатів.

Контроль якості аудиторських послуг, залежно від суб’єкта здійснення, поділяється на внутрішній і зовнішній.

Внутрішній контроль якості передбачає:

· контроль основного аудитора за роботою своїх асистентів;

· контроль за роботою аудитора з боку адміністрації;

· контроль адміністрації фірми за кваліфікаційним рівнем персоналу та дотриманням ним етичних норм.

Залежно від широти охоплення контроль є:

• контроль аудиторського завдання;

• загальний контроль роботи конкретного аудитора.

Контроль аудиторського завдання здійснюється в процесі проведення кожного окремого етапу аудиту. Його мета – забезпечення планування аудиту на професійному рівні та належне виконання всіх аудиторських заходів.

Загальний контроль – адміністративні заходи, спрямовані на створення передумов для високоякісного проведення аудиту. Відповідальність за здійснення даного контролю лягає на адміністрацію фірми. Загальний контроль передбачає ряд норм і правил. Це передусім незалежність персоналу фірми від клієнтів.

Питання контролю якості аудиторських послуг на сьогодні регулюється і здійснюється на різних рівнях.

1. Заходи контролю якості на рівні професійної організації, акредитованої Аудиторською палатою України:

• затвердження стандартів і відповідних рекомендацій для аудиторів (аудиторських фірм);

• складання програми перевірки якості, погодженої членами організації;

• забезпечення професійної компетенції осіб, залучених до перевірок;

• освітні і дисциплінарні заходи тощо.

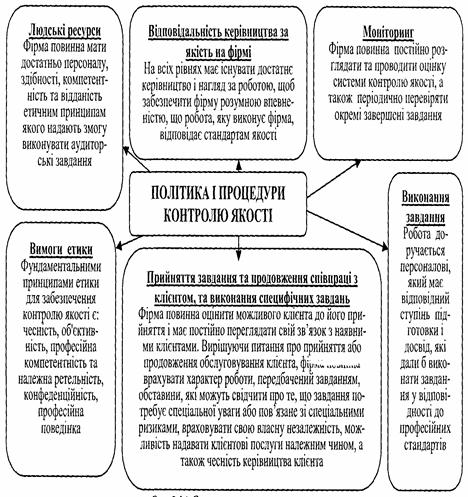

1. Елементи системи контролю якості на рівні внутрішньофірмового контролю (рис. 10.1).

Рисунок 10.1 – Елементи системи контролю аудиту

Встановлення стандартів та надання рекомендацій щодо відповідальності аудитора (аудиторської фірми) стосовно її системи контролю якості для виконання аудиторських завдань, є метою Міжнародного стандартуконтролю якості 1. Зокрема, з політики та процедур контролю якості для фірм:

• що виконують аудит та огляд історичної фінансової інформації;

• стосовно інших завдань з надання впевненості;

• що надають супутні послуги.

Аудиторській фірмі слід запровадити політику і процедури контролю якості, що забезпечують виконання всіх аудиторських завдань відповідно до Міжнародних стандартів аудиту або відповідно до професійних стандартів та національних регуляторних і законодавчих вимог.

Аудиторська палата України не встановлює конкретного переліку спеціальних процедур контролю якості для аудиторських фірм, але в своїх навчально-методичних матеріалах щодо застосування МСА надає характеристику системи внутрішньофірмового контролю якості, на яку впливає: розмір аудиторської фірми, кількість офісів, операційні характеристики фірми, розмір та специфіка клієнтів аудиторської фірми, види виконуваних завдань, чи входить вона до групи аудиторських компаній, або чи є вона членом мережі аудиторських фірм (рис. 2.)

Підвищення внутрішньої культури на аудиторській фірмі вимагають від керівника прийняти на себе всю відповідальність за систему контролю якості. З цією метою керівник має заохочувати і стимулювати розвиток внутрішньої культури на фірмі, проводячи семінари, офіційні чи неофіційні співбесіди, пояснювати, надсилати інформаційні листи тощо. Всі ці заходи необхідно викласти у внутрішніх документах фірми, навчальних матеріалах і включити їх до процедур атестації персоналу. Керівник аудиторської фірми несе відповідальність за систему контролю якості в межах своїх повноважень. Одночасно, залежно від розміру та операційних характеристик фірми, керівник фірми може:

• доручити організацію та здійснення контролю якості одному з аудиторів як доповнення до його посадових повноважень;

• визначити особу, відповідальну за систему якості фірми;

• створити підрозділ контролю якості;

• прийняти виконання повноважень контролю якості повністю на себе.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 1262; Нарушение авторских прав?; Мы поможем в написании вашей работы!