КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Систематизація облікової інформації та завершення облікового циклу

|

|

|

|

Покупець: фірма “Стюарт” № 10

Книга продажу

| Дата 20хх р. | Довідка про проведення (фоліо) | Дебет | Кредит | Сальдо |

| 1 | 2 | 3 | 4 | 5 |

| Вересень 2 | ЖР 1* | 1,300 | 1,300 |

*означає, що перенесення у книгу продажу зроблено зі сторінки №1 журналу реалізації.

Для обліку загальної заборгованості всіх покупців в Головній книзі ведеться один контрольний рахунок “Рахунки до отримання”, записи на якому здійснюються, як правило, один раз на місяць (табл. 1.3.5).

Таблиця 1.3.5

| Назва рахунку: Рахунки до отримання | Номер рахунку: 113 | |||||

| Дата 20хх р. | Пояснення | Довідка про проведення (фоліо) | Дебет | Кредит | Сальдо | |

| Дт | Кт | |||||

| Початкове сальдо | - | |||||

| Вересень 30 | Реалізація товарів | ЖР 1 | 12,270 | 12,270 |

У журналі грошових надходжень відображаються надходження грошових коштів за реалізовану продукцію та інші операції по дебету рахунка “Грошові кошти” (“Готівка”). По побудові він є дещо складніший ніж попередні журнали, але форма його не є стандартною і буде залежати від характеру операцій конкретного підприємства.

Журнал грошових виплат призначений для відображення оплати кредиторської заборгованості постачальникам та інших операцій по кредиту рахунку “Грошові кошти” (“Готівка”).

У дебетовій частині у колонці “Рахунки до оплати” відображається оплата рахунків-фактур постачальників, назва яких показується у колонці “Одержувач грошей”. Підсумок цієї колонки переноситься в кінці місяця до Головної книги в дебет рахунку “Рахунки до оплати”. Перенесення сум на персональні рахунки книги закупівель проводиться на протязі місяця і засвідчує погашення кредиторської заборгованості з одночасною відміткою в колонці “Довідка про проведення (Фоліо)”.

Наступні три етапи облікового циклу полягають у подальшій систематизації інформації, отриманої на попередніх етапах.

Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках в Головній книзі для використання при складанні фінансових звітів.

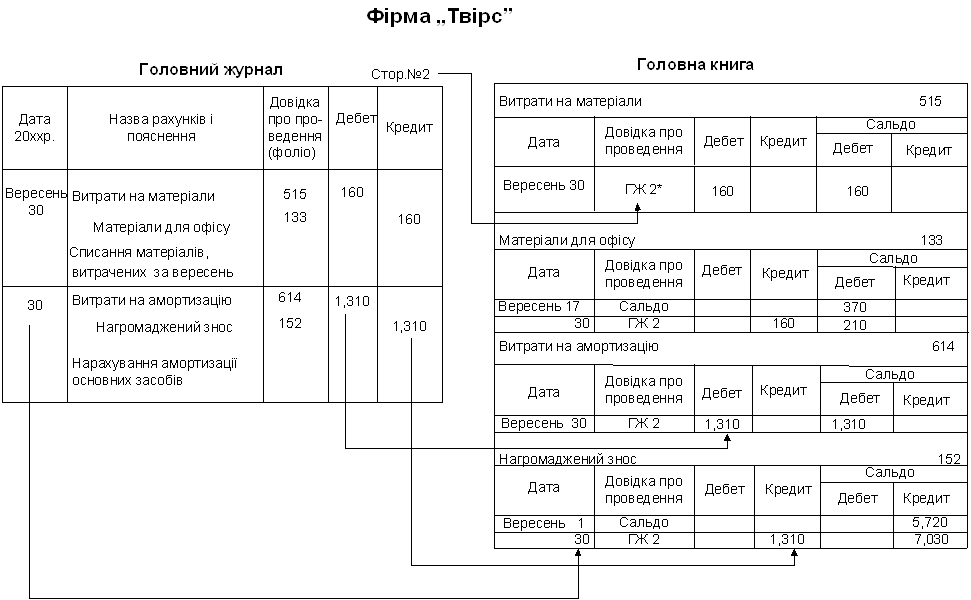

Схематичний приклад перенесення даних з Головного журналу до Головної книги фірми “Твірс” відображено на рис. 1.3.2.

Сума залишків всіх персональних рахунків допоміжного реєстру повинна дорівнювати залишку відповідного рахунку Головної книги. Для підтвердження такої відповідності складають зведену відомість персональних рахунків, для чого використовують дані аналітичного обліку.

П’ятим етапом облікового циклу є складання пробного балансу і трансформаційної таблиці (робочого листка, коригувальної таблиці).

* ГЖ 2 - означає, що запис перенесено з другої сторінки Головного журналу

* ГЖ 2 - означає, що запис перенесено з другої сторінки Головного журналу

Рис. 1.3.2. Схема перенесення даних з Головного журналу до Головної книги

Після перенесення всіх операцій, зареєстрованих у журналі, до Головної книги складається узагальнюючий документ, який містить перелік усіх рахунків Головної книги з відображенням кінцевого залишку по кожному з них. Цей документ має назву початковий пробний баланс (табл. 1.3.6).

Таблиця 1.3.6

Фірма “Твірс”

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 601; Нарушение авторских прав?; Мы поможем в написании вашей работы!