КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нарахування амортизації обладнання для фасування макаронних виробів виробничим методом

|

|

|

|

| Роки | Початкова вартість | Розфасовано, млн. упаковок | Річна сума амортизації | Нагромаджений знос | Залишкова вартість |

| Дата придбання | 32,000 | - | - | - | 32,000 |

| 32,000 | 6,000 | 6,000 | 26,000 | ||

| 32,000 | 9,000 | 15,000 | 17,000 | ||

| 32,000 | 6,000 | 21,000 | 11,000 | ||

| 32,000 | 6,000 | 27,000 | 5,000 | ||

| 32,000 | 3,000 | 30,000 | 2,000 |

Виробничий метод не враховує фактору морального старіння основних засобів. І його слід використовувати лише в тому випадку, коли оціночні виробничі показники кожного виду основних засобів можуть бути визначені з достатньою точністю.

Аргументами для застосування методів прискореної амортизації є такі:

- більшість основних засобів виробничого призначення використовуються найбільш ефективно поки вони нові і мають більш високу виробничу здатність та можуть принести більший дохід, тому на витрати у ці періоди повинна розподілятись і більша частина їхньої вартості;

- у зв’язку з вдосконаленням технологій багато видів основних засобів старіють морально, тому необхідно скоріше накопичити кошти для їх заміни;

- витрати на ремонт основних засобів значно більші в кінці термінів їх експлуатації, що також вимагає акумулювання для цього необхідних коштів.

Метод списання вартості за сумою чисел років базується на визначенні кумулятивного коефіцієнта, де в знаменнику записують суму чисел років використання основних засобів, а в чисельнику кількість років, які залишаються до закінчення терміну використання цих активів. Суму чисел років отримують в результаті додавання порядкових номерів років використання основних засобів.

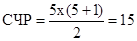

Суму чисел років можна розрахувати також за формулою:

де СЧР- сума чисел років;

n – термін корисного використання об’єкта.

Наприклад, для обладнання для фасування макаронних виробів, яке використовується п’ять років, сума чисел років складе:

1+2+3+4+5=15, або

Коефіцієнти суми років (кумулятивні коефіцієнти) будуть мати такі значення: 1-й рік - 5/15; 2-й рік - 4/15; 3-й рік - 3/15; 4-й рік - 2/15; 5-й рік - 1/15.

Щорічна сума амортизації розраховується як добуток коефіцієнта суми років відповідного року і амортизаційної вартості основного засобу ( табл. 6.4).

Таблиця 6.4

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 371; Нарушение авторских прав?; Мы поможем в написании вашей работы!