КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели учета затрат на производство и результатов хозяйственной деятельности

|

|

|

|

Рыночные отношения постоянно выдвигают новые требования к управленческому учету производственной деятельности. Можно выделить два подхода к решению проблем развития учета.

Первый подход ориентирован на совершенствовании калькуляции и системы контроля за затратами по каждому виду продукции, работ услуг. Он характеризуется делением всех затрат на прямые и косвенные. Системы учета затрат предусматривают отражение полных затрат.

Второй подход – совершенствование системы управления затратами, методами принятия управленческих решений в зависимости от конъюнктуры рынка и других внешних факторов. Он характеризуется делением затрат на переменные и постоянные. Системы учета затрат предусматривают отражение зависимости расходов от объема и структуры выпущенной готовой продукции на основе учета частичных затрат.

Первый подход ориентирован на производство, второй – на рынок. На базе учета полных затрат созданы системы: учет относительных индивидуальных затрат; учет затрат по факторам производства; функциональный учет затрат; структурный учет затрат; учет постоянно распределяемых затрат.

Учет относительных индивидуальных затрат – вариант, при котором по местам возникновения, центрам ответственности и на готовую продукцию относят только те затраты, которые имеют к ним прямую принадлежность. В результате этого исчезают общие косвенные затраты и все расходы рассматриваются как прямые. В номенклатуру объектов калькулирования стали входить сферы реализации, группы заказчиков, заказы и комплекты сферы реализации, группы заказчиков, заказы и комплекты заказов. Деление затрат на постоянные и переменные производится в зависимости от использования производственных мощностей, числа заказов, их частоты и объемов. Параллельно с учетом затрат организуется учет доходов, соответствующих этим затратам. Такая система позволяет определить, какая часть доходов покрывает затраты, а какая формирует чистую прибыль.

|

|

|

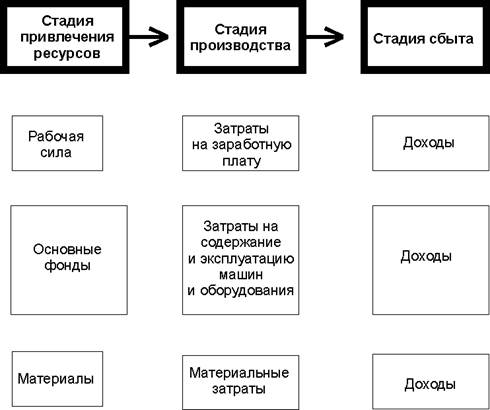

Учет затрат по факторам производства – вариант, при котором затраты группируются по факторам, определяющим производственный процесс, - затраты рабочей силы, орудий труда и материалов. Затраты на потребленные ресурсы накапливаются в зависимости от фазы хозяйственного цикла (рис. 5.).

Рис. 5. Упрощенная схема учета затрат и доходов по факторам производства

В основе построения системы – предпосылка различий нарастания затрат на стадии приобретения ресурсов, формирования запасов и использования. Затраты группируют соответственно по каждому производственному фактору и каждой фазе хозяйственного цикла.

Учет дает информацию о необходимости затрат, связанных с применением тех или иных управленческих решений по накоплению ресурсов, степени их использования, по изменению объемов производства, ассортимента продукции, по подготовке и эксплуатации оборудования, повышению производительности оборудования и других производственных факторов. Такой подход не допускает включения в состав затрат расходов, которые вызваны неиспользованием каких-либо ресурсов.

Функциональный учет затрат на производство – вариант, основная идея которого заключается в полном использовании производственного и организационного потенциала. Система предполагает четкое разграничение функций и измерение результатов их исполнения.

Затраты в этой системе группируются по каждой функции (непосредственные функции предприятия, вспомогательные и обслуживающие), определяются их зависимость от объема выпускаемой продукции и изменение затрат во времени. Система функционального учета позволяет интегрировать плановые и фактические данные, установить контроль за использованием производственных мощностей предприятия.

|

|

|

Структурный учет затрат на производство – вариант, при котором затраты группируются по трем направлениям: 1) прямые; 2) общие переменные; 3) структурные, состоящие из краткосрочных и долгосрочных.

Краткосрочные затраты – расходы, связанные с поддержанием производственного потенциала при заданной степени интенсивности работы машин и оборудования; затраты на заработную плату, не вошедшие в общие переменные затраты.

Долгосрочные затраты – расходы, связанные с достижением как текущих (обычно год), так и перспективных (более чем год) целей.

Основным признаком группировки структурных затрат являются цель управленческих решений и время их принятия. Учет долгосрочных затрат ведут в сопоставлении с возможными доходами от реализации готовой продукции. Структурные долгосрочные затраты распределяют между видами продукции пропорционально ожидаемым доходам. Последние прогнозируются коммерческим отделом.

Эта система учета облегчает выявление результатов по каждому принимаемому управленческому решению.

Учет постоянно распределяемых затрат на производство – вариант, предусматривающий распределение затрат в три этапа:

1) включение в себестоимость прямых пропорциональных затрат;

2) отнесение на себестоимость переменной части общих затрат;

3) распределение по видам продукции общих постоянных затрат.

Отличительной чертой этой системы является применение способов распределения постоянных общих затрат по видам продукции.

Многоступенчатый учет затрат на производство − вариант, при котором накапливают наценку (маржу) для покрытия затрат на каждой ступени. Система используется для оценки окупаемости производства конкретных видов продукции, определения рентабельности отдельных подразделений предприятия и нахождения нижней границы для отпускных цен. Основой системы послужило деление затрат на контролируемые и неконтролируемые. Учет возмещения постоянных затрат на производство – вариант, основная суть которого – в соединении учета переменных затрат с учетом полных затрат. Это система учета имеет много общего с многоступенчатым учетом. Особенность заключается в применяемых учетных процедурах. Так, сначала сравнивают рыночную цену с себестоимостью, затем по каждой стадии производственного процесса устанавливается, в какой мере цена покрывает издержки. Или при неизвестной цене берут прямые переменные затраты на единицу продукции и на каждую следующую ступень добавляют постоянные затраты.

|

|

|

Учет возмещения предельных стандартных затрат на производство – вариант, основанный на предпосылке, что между объемом производства и затратами существует жесткая линейная зависимость. В этом случае в учете выделяют постоянные и пропорционально переменные затраты по местам их возникновения. Расчет отклонений выполняют по методике нормативного учета, т.е. с помощью эластичной сметы. Фактические затраты рассчитывают добавлением к сумме нормативных затрат выявленных отклонений.

Кроме перечисленных вариантов современных систем учета затрат на производство, используется много смешанных. Основными оценочным показателем в этих системах выступает результат-брутто. Он рассчитывается как разность между доходами от реализации и переменными затратами. Постоянные затраты в этих системах выступают как единое целое без отношения к отдельным изделиям, что упрощает учет. Все рассмотренные так называемые рыночные системы имеют определенные достоинства и недостатки, которые могут быть использованы или устранены при принятии решений на различные временные периоды.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 2108; Нарушение авторских прав?; Мы поможем в написании вашей работы!