КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы оценки машин и оборудования

|

|

|

|

При определении стоимости объекта используются три основных подхода: затратный, рыночный и доходный.

Затратный подход

Затратный подход основан на определении стоимости производства и реализации точной копии или равноценной замены объекта как нового в текущих ценах и определении потери стоимости в связи с физическим, функциональным и экономическим износом.

Затратный метод применяется при оценке:

- машин и оборудования специального назначения;

- объектов, изготовленных по индивидуальным заказам.

- объектов, не имеющих аналогов на рынке.

Затратный подход реализуется в следующих методиках:

Расчет по цене однородного объекта

Индексный метод оценки

Метод поэлементного расчета.

Расчет по укрупненным нормативам

Расчет по цене однородного объекта.

В основе данного метода лежит предположение о том, что себестоимость изготовления однородного объекта близка к себестоимости оцениваемого объекта, если они похожи по конструкции, используемым материалам и технологии изготовления.

Если однородный объект пользуется спросом на рынке и цена на него известна, то можно предположит, что полная себестоимость изготовления однородного объекта (сп.од) будет равна:

, (10.1)

, (10.1)

где Цод - цена однородного объекта;

Ндс, Нпр – ставка налогов на добавленную стоимость и прибыль соответственно;

Кр – показатель рентабельности продукции, т.е. доля чистой прибыли и торговой наценки по отношению к цене.

При определении Кр можно пользоваться следующими рекомендациями:

кр = 0.25 – 0.35 – для продукции, пользующейся повышенным спросом,

кр = 0.1.- 0.25 – для продукции, имеющей средний спрос,

кр = 0.05. – 0.1 – для продукции с малым спросом.

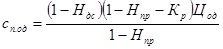

Полная себестоимость оцениваемого объекта (Сп) с учетом различия в массе конструкции определяется по следующей формуле:

, (10.2)

, (10.2)

где G и Gод – масса конструкции оцениваемого и однородного объектов соответственно.

Далее рассчитывают восстановительную стоимость оцениваемого объекта (Sв) по формуле:

, (10.3)

, (10.3)

Индексный метод оценки.

Данный метод позволяет приводить базовую стоимость объекта к современному уровню цен с помощью корректирующих индексов по следующей формуле:

С = С0 * I, где

С – искомая стоимость объекта;

С0 – базовая стоимость объекта;

I – индекс изменения цен по соответствующей группе машин и оборудования за период между датой оценки и исходным моментом.

В качестве базовой стоимости объекта может использоваться восстановительная стоимость. В качестве индексов изменения цен могут использоваться коэффициенты Агентства по статистике РК, а также индексы общей и промышленной инфляции, валютные курсы.

Метод поэлементного расчета.

Этот метод применим в тех случаях, когда оцениваемый объект может быть собран из нескольких составных частей.

Последовательность работ при данном методе следующая:

Анализируется структура объекта и составляется перечень его основных частей (устройств, блоков, агрегатов), которые могут быть приобретены отдельно.

Собирается информация о ценах по каждой части объекта. Если цена относится к разным моментам времени, то их индексируют.

Рассчитывается себестоимость объекта (С) по формуле:

сп= (1 + ксоб) * aj * Цj, (10.4)

где aj – количество комплектующих частей типа j

Цj – рыночная стоимость одной части типа j

ксоб – коэффициент, учитывающий собственные затраты изготовителя.

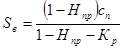

Определяют восстановительную стоимость Sв

, (10.5)

где нпр – ставка налога на прибыль,

кр – показатель рентабельности продукции (см. метод расчета по цене однородного объекта).

Расчет по укрупненным нормативам

Данный метод предполагает использование нормативов затрат, заранее рассчитанных для нескольких объектов, похожих на оцениваемый по технологии изготовления, используемым материалам и организации производства. Нормативы затрат- это удельные показатели, определяющие расход какого-либо ресурса на единицу влияющего фактора.

Определение износа машин и оборудования.

Износ машин и оборудования означает потерю стоимости объекта в процессе его эксплуатации или длительного хранения, научно-технического процесса и экономической ситуации в целом. Поэтому при оценке машин и оборудования затратным методом учитываются физический износ, функциональное и экономическое устаревание.

Физический износ.

Для определения величины физического износа используются следующие методы:

метод эффективного возврата,

метод экспертизы состояния,

метод поэлементного расчета,

прямой метод.

Метод эффективного возраста.

Оценщик экспертным методом, учитывая фактическое состояние

машины, исходя из ее внешнего вида, условий эксплуатации и других факторов определяет остающийся срок службы (Тост). Определив из технической документации эффективный возраст из выражения:

Тэф = Тн – Тост, (10.6)

где Тн – нормативный срок службы.

Физический износ Фи определяется по формуле:

, (10.7)

, (10.7)

Метод экспертизы состояния.

Данный метод позволяет определить физический износ в соответствии с разработанной оценочной шкалой. Для повышения степени достоверности могут быть привлечены несколько экспертов.

Физический износ определяется из зависимости:

Фи = Фиj * аj, где

Фиj - значение износа, согласно мнению j – го эксперта;

аj - весомость мнения j- го эксперта;

Весомость мнений экспертов определяется из условия Σ аj = 1

Метод поэлементного расчета.

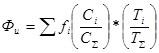

Данный метод основан на определении износа для отдельных элементов машин и оборудования в общей себестоимости объекта. Затем определяется физический износ объекта в целом по формуле:

, (10.8)

, (10.8)

где fi – физический износ i – го элемента,

Сi,  – себестоимость i – го элемента и объекта в целом соответственно.

– себестоимость i – го элемента и объекта в целом соответственно.

– нормативный срок службы i- го элемента и объекта в целом соответственно.

– нормативный срок службы i- го элемента и объекта в целом соответственно.

Прямой метод.

Данный метод применением в тех случаях, когда известны стоимости новых машин и оборудования (Сн) и затраты (З), которые необходимо произвести для того, чтобы довести объект до нового состояния.

При этом износ определятся из выражения:

, (10.9)

, (10.9)

Выбор метода определения физического износа при оценке конкретного объекта зависит от достоверности, доступности исходной информации и квалификации эксперта оценщика.

Функциональное устаревание.

Функциональное устаревание – потеря стоимости, вызванная появлением новых изделий и технологий. Рассматривают две категории функционального устаревания:

- функциональное устаревание, обусловленное избытком капитальных затрат,

- функциональное устаревание, обусловленное избыточными эксплуатационными расходами.

Функциональное устаревание, обусловленное избыточными капитальными затратами возникает, когда эксплуатационная производительность машин и оборудования из-за технических или технологических условий меньше расчетной, то есть объект недоиспользуется.

Величину обесценения (W) можно определить по следующей зависимости:

, (10.10)

, (10.10)

где W – обесценение от недоиспользования;

Р, р – реальная и расчетная производительность соответственно;

n – величина фактора «экономии на размере».

Функциональное устаревание, обусловленное избыточными эксплуатационными расходами характеризуется повышенной, по сравнению с новым, потребностью действующего оборудования в энергетических и материальных затратах, более высокой трудоемкостью обслуживания и ремонта и т.п.

Порядок расчета этого обесценения:

определение ежегодных эксплуатационных расходов по оцениваемому объекту.

Определение ежегодных операционных расходов при эксплуатации современного аналогичного оборудования.

Определение разницы затрат на эксплуатацию.

Учет влияния налогов.

Определение отстающего срока экономической жизни объекта или времени на устранение недостатков.

Расчет текущей стоимости ежегодных будущих потерь для остающегося срока жизни объекта по соответствующей ставке дисконтирования.

Экономическое устаревание.

Экономическое устаревание – потеря стоимости, обусловленная влиянием внешних факторов.

Оценщик должен глубоко разобраться в ситуации на предприятии, в сложных отраслях техники, учесть региональные и местные особенности. Экономическое устаревание может быть вызвано общеэкономическими и внутриотраслевыми изменениями, сокращением спроса на определенный вид продукции, сокращением предложения или ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций, а также правовыми изменениями, муниципальным постановлением и административным распоряжением.

При расчете экономического устаревания используют принцип замещения, т.е. с учетом полезности объекта.

Потерю стоимости объекта по экономическим причинам (Иэ) определяют через недоиспользование:

, (10. 11)

, (10. 11)

где Р,р – реальная и расчетная производительность объекта соответственно;

n – величина фактора «экономии на размере».

Рыночный подход.

Рыночный подход основан на определении обоснованной рыночной цены объекта, аналогичного оцениваемому объекту.

При использовании данного метода сопоставление проводится:

с точным аналогом, продающимся на вторичном рынке;

с приблизительным аналогом, продающимся на вторичном рынке, с внесением корректирующих поправок при отсутствии точного аналога;

с новым аналогичным оборудованием с внесением поправок на износ при отсутствии вторичного рынка.

Информационное обеспечение оценочной деятельности. При проведении оценки оценщик использует следующую информацию:

реальные цены известных сделок купли-продажи нового и подержанного оборудования;

цены прейскурантов производителей или дилеров;

цены предложений, полученные в результате письменных или устных запросов;

индексы цен;

Источниками информации при этом являются:

личные связи;

пресса и специализированные издания;

письменный или устный запрос;

общеэкономические и отраслевые издания.

Выбор аналога. Для выбора аналога рекомендуется определить интегральный показатель степени близости (Р).

Показатель (Р) рассчитывается с учетом приоритетности технических характеристик, влияющих на стоимость, сравниваемых объектов по следующей формуле:

Р = а1е1* ...* аnen , (10.12)

где  , если j – ая характеристика считается возрастающей.

, если j – ая характеристика считается возрастающей.

, если j – ая характеристика считается убывающей.

, если j – ая характеристика считается убывающей.

Роj - значение j – ой характеристики оцениваемого объекта,

Раj – значение j – ой характеристики аналога,

ej - весовые коэффициенты, определяемые экспертно.

В качестве аналога выбирается тот кандидат в аналоги, для которого модуль разницы (Р -1) имеет наименьшее значение.

Определение поправок и корректировок. После определения аналога оценщик должен внести поправки в стоимость аналога. Все поправки вносятся к аналогу, а не к объекту оценки.

Отличия в технических характеристиках учитываются интегральным показателем степени схожести Р может добавляться поправочный коэффициент р, учитывающий суммарное влияние неучтенных характеристик.

Несовпадение даты оценки с датами определения цен аналогов следует учитывать по известным индексам цен, индексам инфляции или курсу доллара.

Расчет стоимости машин и оборудования рыночным методом.

Оценочная стоимость машин и оборудования методом рыночных сравнений определяется по следующей формуле:

С = Са * Р * I * р, (10.13)

где Са – рыночная цена выбранного аналога;

I – индекс изменения цен за период между датой оценки и датой определения рыночной стоимости;

p – поправочный коэффициент, учитывающий суммарное влияние неучтенных характеристик.

Следующий доходный подход.

Доходный подход основан на определении рыночной цены, исходя из дохода, который может быть получен от эксплуатации объекта в будущем.

Применение доходного подхода требует прогнозирования будущих доходов за несколько лет работы предприятия. При этом трудно определить часть дохода, относящуюся к машинам и оборудованию, так как доход создается всей производственной системой, всеми ее активами.

Данный метод включает метод дисконтирования денежных потоков и метод прямой капитализации дохода.

Метод прямой капитализации дохода.

Этот метод предполагает определение стоимости объекта на основе чистого дохода за определенный период времени и ставки капитализации и включает следующие этапы:

определение чистого дохода от использования объекта,

определение приемлемой для инвестора ставки капитализации,

определение стоимости объекта на основе чистого дохода и ставки капитализации.

Определение чистого дохода.

Чистый доход определяется как разность между валовым доходом, т.е. выручкой от реализации, и суммой затрат на производство и реализацию продукции. При этом в сумму затрат не входят амортизационные отчисления.

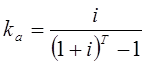

Определение ставки капитализации.

Ставка капитализации может быть определена на основе анализа собранных на рынке данных о чистом доходе и стоимости объекта по имевшим место продажам.

Ставка капитализации (r) может быть определена также по формуле

, (10.14)

, (10.14)

где  – ставка дисконтирования,

– ставка дисконтирования,

– коэффициент амортизации

– коэффициент амортизации

Ставка дисконтирования включает в себя среднюю для Казахстана ставку банковского процента на капитал, надбавки за риск и низкую ликвидность. Значения этих показателей определяются условиями на финансовом рынке и особенностями рынка выпускаемой продукции.

Коэффициент амортизации для машин и оборудования определяются из модели фонда возмещения:

, (10.15)

, (10.15)

где T- нормативный срок службы машин и оборудования.

Расчет стоимости объекта методом прямой капитализации.

Стоимость объекта оценки определяется по формуле:

, (10.16)

, (10.16)

где D- чистый доход

r- ставка капитализации

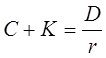

При наличии капиталовложений в улучшение объекта в размере К применяется зависимость:

, (10.17)

, (10.17)

Метод дисконтирования чистых доходов.

Этот метод точнее других позволяет определить рыночную стоимость предприятия, но широкое практическое применение его осложняется проблемами, возникающими при проведении достаточно точного прогнозирования. При реализации метода дисконтирования чистых доходов для оценки машин и оборудования соблюдаются следующий состав и последовательность действий:

Определение чистого дохода от функционирования

производственной системы, выделение машинного комплекса, которую нужно оценить. Чистый доход определяется как разность между валовым доходом и суммой затрат на производство и реализацию продукции. При этом в сумму затрат не входят амортизационные отчисления.

Расчет текущей стоимости производственной системы.

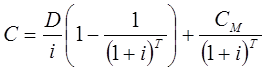

Текущая стоимость производственной системы определяется по соотношению:

, (10.18)

, (10.18)

где D- чистый доход, получаемый от эксплуатации всей системы

i – ставка дисконта,

CM- остаточная стоимость имущества производственной системы к концу последнего года службы машинного комплекса.

Ставка дисконта определяется при использовании собственного и заемного капитала, определяется из выражения:

i=Eie+Mim, (10.19)

где E- доля собственного капитала в капитале компании,

Mim – доля заемного капитала

ie, im – ставка дохода на собственный и заемный капитал соответственно.

Определение стоимости машинного комплекса.

Стоимости машинного комплекса Смаш определяется вычитанием из стоимости всей системы стоимости земли, зданий и сооружений:

Смаш=С-Сзем-Сзд, (10.20)

где Сзем- стоимость земли

Сзд – стоимость зданий и сооружений.

Определение стоимости единицы оборудования

Если нужно определить стоимость единицы оборудования в составе машинного комплекса, то это делают с помощью долевого коэффициента:

Сед=Смаш*Вед, (10.21)

где Вед - долевой коэффициент для оцениваемой единицы машин и оборудования. Вед равен доле балансовой стоимости единицы в стоимости машинного комплекса в целом.

Согласование результатов оценки и оформление отчета.

На этом этапе оценщик принимает окончательное решение об оценочной стоимости, которая была определена в задании на оценку. Оценщик должен проанализировать полученные результаты, выяснить причины, приведшие к расхождению, и по результатам такого анализа, а может быть, и дополнительного исследования принять окончательное решение о величине оценочной стоимости.

Отчет об оценке, который оценщик предоставляет клиенту, является конечным результатом проведенного исследования¸ анализа и расчетов. Форма и последовательность отчета не регламентируются.

Отчет об оценке должен содержать:

Заголовок

Дату оценки

Определение оценочных терминов и понятий

Описание оцениваемой собственности

Описание процесса производства

Оценочную методологию

Выводы и заключения

Сделанные допущения и ограничивающие условия

Дату написания отчета

Сертификацию

Контрольные тесты:

1. Эксперт-оценщик определил стоимость машины тремя методами. По затратному подходу получилось 2800 у.е., по доходному 3200 у.е., по сравнительному 3600 у.е. Какой из трех величин следует учесть при условии, что оценка проводилась с целью сдачи машины в аренду:

A) 3200 у.е.;

B) 2800.у.е.;

C)3600 у.е.;

D)3350 у.е.;

Е)среди предъявленных ответов нет правильного.

2. Каков размер ежегодных амортизационных платежей, если стоимость оборудования составляет 1000 у.е., срок службы - 10 лет при использовании равномерного метода начисления амортизации:

A) 100 у.е.\ год;

B) 50 у.е.\ год;

C) 200 у.е.\ год;

D) 1000 у.е.\ год;

Е) среди предъявленных ответов нет правильного.

3. Каков размер ежемесячных амортизационных платежей, если стоимость оборудования для установления емкостей составляет 12 000 у.е., выработка технологического ресурса происходит через 25 лет, используя равномерный метод:

A) 40 у.е. в месяц;

B) 480 у.е. в месяц;

C) 200 у.е. в месяц;

D) 80 у.е. в месяц;

Е) среди предъявленных ответов нет правильного.

4. Каким образом изменится рыночная стоимость автомобиля при условии введения усовершенствования, улучшающего функциональность автомобиля, но не являющегося «родным» для данного вида имущества:

A) уменьшает;

B) увеличивает;

C) не влияет на рыночную стоимость;

D) влияет в исключительных случаях;

Е) среди предъявленных ответов нет правильного.

5. Кто является потребителем услуг оценщика?

A) заказчик;

B) исполнитель;

C) ответчик;

D) начальник;

Е) среди предъявленных ответов нет правильного.

6. Метод основанный на анализе цен покупки и продажи, сложившихся в текущий момент на первичном и вторичном рынках называется:

A) сравнительным;

B) затратным;

C) доходным;

D) комбинированным;

Е) среди предъявленных ответов нет правильного.

Глава 11. Особенности оценка транспортных средств

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 2314; Нарушение авторских прав?; Мы поможем в написании вашей работы!