КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Валютный курс

|

|

|

|

Развитие товарно-денежных и кредитно-инвестиционных отношений между странами также обуславливают и необходимость взаимообмена их национальных валют. Пропорция, в которой обменивается валюта одной страны на валюту другой, называется валютным курсом. Выделяют две разновидности валютных курсов - номинальный и реальный.

Номинальный валютный курс (enom) – это количество единиц иностранной валюты, которое можно купить на одну единицу национальной валюты. Например, американец за 1 доллар может купить на валютном рынке 120 тенге, следовательно, номинальный валютный курс составит 120 тенге за 1 доллар (120 тенге/$)[‡‡‡‡‡‡‡‡].

Различают два вида номинального валютного курса: 1) девизный, который показывает, сколько единиц иностранной валюты можно получить за одну единицу отечественной валюты (прямая котировка), существующая, например, в Великобритании); 2) обменный, который показывает, сколько единиц отечественной валюты можно получить в обмен на единицу иностранной валюты, как правило, долл. США или евро, (обратная котировка), используемая практически во всех странах. Так, соотношение 120тенге = 1 доллара – это обменный курс для Казахстана и девизный для США. (В нашем анализе под валютным курсом для Казахстана мы будем использовать обменный курс).

В силу того, что в международных расчётах используются валюты различных стран, также рассчитывается номинальный эффективный валютный курс – соотношение между национальной валютой и валютами других стран, взвешиваемыми в соответствии с удельным весом этих стран в валютных операциях данной страны.

В основе величины валютного курса лежит покупательная способность различных валют или, проще говоря, уровень цен в различных странах. В свете этого выделяют реальный валютный курс (ereal) – цена отечественных товаров относительно иностранных товаров или количество иностранных товаров, которое можно получить в обмен на единицу отечественного товара. Например, если в Казахстане 1 литр молока стоит 120 тенге, а в США - 2 доллара и на 120 тенге можно купить 1 доллар, то реальный валютный курс между США и Казахстаном составит 2 литра казахстанского молока за 1 литр американского. Таким образом, реальный валютный курс определяется с помощью следующей формулы:

, ,

| где Р – цена отечественных товаров, выраженная в национальной валюте; РFor – цена иностранных товаров, выраженная в иностранной валюте. |

В нашем примере

= 1

= 1

литр американского молока за 2 литра казахстанского молока.

Однако, в реальности страны производят большое количество товаров, поэтому для расчетов реальных валютных курсов используются индексы цен. Реальные валютные курсы не являются курсами обмена между странами, а означают курс обмена между типичной корзиной товаров в одной стране и типичной корзиной товаров в другой стране. Валютный курс определяется в результате торгов на валютном рынке, участники которого приведены в нижеследующей таблице. Основными участники валютного рынка являются государственные и коммерческие банки, так 90% всех валютных сделок совершаются банками между собой и с отдельными клиентами.

Таблица 10.2 Участники валютного рынка

| Участники | Сделки | Мотивы |

| Коммерческие банки | Сделки для клиентов Купля-продажа валюты Сделки для страхования валютных рисков | Проведение платежей Получение прибыли от изменения валютного курсов Выравнивание позиций по клиентским сделкам |

| Фирмы (экспортёры и импортёры) | Осуществление внешнеторговых операций Получение и предоставление кредита в иностранной валюте | Платежи в иностранной и национальной валюте Снижение валютных рисков Получение выгодных условий |

| Национальный банк | Купля-продажа валюты Валютные интервенции | Платежи, инкассация чеков, векселей и др. Поддержание стабильного валютного курса и обеспечение нормального функционирования валютного рынка |

| Брокеры | Посредничество при валютных и процентных сделках | Получение прибыли в виде комиссионных или процентов от сделок |

| Домохозяйства | Купля-продажа валюты | Страхование накопленных сбережений Зарубежные поездки |

| Принципы функционирования казахстанского валютного рынка рассмотрим с помощью рисунка 10.2. Кривая предложения долларов S показывает количество долларов, которое люди готовы продать на валютном рынке при любом значении номинального валютного курса. Кривая спроса на доллары, D, отображает количество долларов, которое люди хотят купить, при любом значении номинального валютного курса. В точке Е устанавливается равновесие, при котором объём предложения долларов равен объёму спроса на них. |

|

В Казахстане биржевой рынок иностранных валют функционирует с июня 1992г. с момента открытия Казахстанской межбанковской валютно-фондовой биржи (с 1996г. – AFINEX, c 1998г. - KASE). В 2006г. объём биржевых торгов в РК в долларовой позиции составил 41,3 млрд. долл., а на внебиржевом валютном рынке – 53,3 млрд. долл., что, соответственно, в 3,5 и 2,9 раз больше, чем в 2005г. Динамика изменения номинального валютного курса казахстанского тенге за последние 15 лет наглядно показана на рисунке 10.3. Наибольшее падение обменного курса казахстанского тенге наблюдалось в двух периодах с 1993 по 1995гг. и было связано с большой инфляцией в Казахстане, и с апреля 1999г. по 2000г. – переход от фиксированного курса тенге к плавающему. Этот переход привёл к очень быстрому падению обменного курса тенге в апреле 1999г. на 30,3%, далее в мае 1999г. курс тенге упал ещё на 12,4% и в июне ещё на 2,5%. В дальнейшем, до начала 2009г., среднемесячные колебания валютного курса не превышали 0,3%, что свидетельствует о достижении относительного равновесия на казахстанском валютном рынке.

В первом полугодии 2007 года избыточное предложение иностранной валюты, сформированное операциями финансового счета платежного баланса, оказывало давление на обменный курс тенге в сторону укрепления, которое было ослаблено за счет операций Национального Банка на внутреннем валютном рынке. Так, за январь-июнь 2007 года нетто-покупка Национального Банка на валютном сегменте Казахстанской фондовой биржи составила 935,8 млн. долл., на межбанковском рынке 125,5 млн. долл. Во втором полугодии 2007 года наблюдалось превышение спроса на иностранную валюту над ее предложением, что явилось следствием ухудшения условий привлечения ресурсов на международных рынках капитала и резкого роста выплат по погашению и обслуживанию ранее привлеченных банками второго уровня внешних займов, что оказало давление на курс тенге в сторону его ослабления. За весь 2007г. нетто-продажа Национального Банка на Казахстанской фондовой бирже составила 6 025,7 млн. долл. и на внебиржевом рынке нетто продажа составила 221,0 млн. долл.

В 2007 году наблюдался значительный рост объемов операций с иностранной валютой как на бирже, так и на межбанковском рынке. Большие объемы торгов определялись сохраняющимся притоком значительных объемов валютной выручки, обусловленных высоким уровнем мировых цен на энергоносители, а также спекулятивными настроениями участников рынка. Другим источником предложения иностранной валюты оставалось привлечение банками второго уровня внешних заимствований. Так, объем биржевых торгов в долларовой позиции составил 73,3 млрд. долл., увеличившись на 77,3%, по сравнению с 2006 годом. На внебиржевом валютном рынке объем сделок банков-резидентов увеличился, по сравнению с 2006 годом, в 2,5 раза и составил 110,7 млрд. долл.

Операции с российскими рублями и евро занимали незначительные доли в обороте биржевого и внебиржевого сегментов валютного рынка. На биржевом рынке объем операций с российскими рублями увеличился в 2,6 раза до 411,3 млн. российских рублей, объем операций с евро увеличился в 24 раза до 6 млн. евро. На внебиржевом валютном рынке объемы конверсионных операций с российскими рублями увеличились в 2,2 раза до 4031,0 млн. российских рублей, объемы конверсионных операций с евро незначительно снизились на 0,04% до 373,8 млн. евро.

Как и в предыдущие годы, на рынке наличной иностранной валюты предпочтение отдавалось доллару США и соответственно на данном сегменте рынка преобладали операции по покупке населением этой иностранной валюты. Так за 2007 год объемы нетто-продаж долларов США обменными пунктами составили 10,4 млрд. долл. США, увеличившись на 45,5%, по сравнению с 2006 годом. За год объемы нетто-продаж российскими рублями обменными пунктами увеличились на 54,9% и до 5,9 млрд. рос. руб., евро – на 94,8% до 1,8 млрд. евро.

Далее негативная конъюнктура на мировом рынке, вызванная глубоким экономическим кризисом, заставила страны, на которых приходится около 70% казахстанского товарооборота (Россия и другие страны СНГ) проводить девальвацию их национальных валют. В результате, в течение II полугодия 2008г., валютный курс их национальных валют упал на 30-40%. Это привело к удорожанию казахстанских товаров на мировом рынке и, следовательно, к снижению их конкурентоспособности. Для исправления этой ситуации в начале 2009г. Казахстан провёл девальвацию своей валюты, и курс тенге моментально упал на 25% со 120 до 150 тенге за доллар. Другое дело, что это позволило определённым кругам, близким к руководству финансовой системы Казахстана, незаконно обогатиться на купле-продаже иностранной валюты и сильно подорвало доверие населения к устойчивости тенге.

Даже при отсутствии изменений в реальном секторе экономики: неизменных издержках производства и отсутствии изменений технологии, в долгосрочном периоде номинальный валютный курс подвижен и реагирует на изменения уровня цен таким образом, что реальные курсы валют остаются неизменными, обеспечивая соблюдение паритета покупательной способности.

Значительная амплитуда колебаний валютного курса оказывает дестабилизирующее воздействие на экономику, поэтому обеспечение стабильного валютного курса является одной из целей денежной политики. По степени госрегулирования валютного курса выделяют следующие его режимы (таблица 10.3):

Рисунок 10.3 Динамика обменного курса

казахстанского тенге за 1993-2007гг*.

.

.

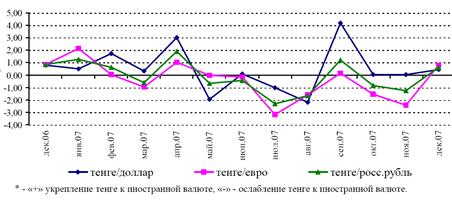

Также следует отметить, что изменение курсов валют, по которым Казахстан совершает международные расчёты, в 2007г. отличались довольно устойчивой синхронностью (рисунок 10.4), но при этом, курс тенге всё же больше привязан к российскому рублю, что, впрочем, совсем не удивительно, так как основная доля товарооборота Казахстана приходится именно на Россию.

Рисунок 10.4

Динамика курса тенге к доллару США, евро и

российскому рублю (% к предыдущему месяцу)

Таблица 10.3 Режимы валютного курса

| Режимы валютного курса | Описание |

| Свободное плавание (гибкий валютный курс) | Курс формируется исключительно под воздействием рыночных сил |

| Управляемое плавание | Национальный (Центральный) банк проводит интервенции** для сглаживания резких колебании валютного курса |

| Ползущая привязка | Национальный банк проводит интервенции для достижения определённого значения валютного курса |

| Фиксация в установленных пределах или целевые зоны | Возможны колебания валютного курса в установленных пределах, в случае отклонения от этих пределов Национальный банк проводит интервенции, чтобы вернуть валютный курс в установленные пределы |

| Корректируемая фиксация | Директивными или рыночными методами валютный курс фиксируется на продолжительный период времени (возможно, с узкими пределами колебаний), при возникновении макроэкономического дисбаланса или значительного давления на валютный курс, уровень фиксации изменяется |

| Фиксация курса | Более жёсткая версия режима «корректируемая фиксация» |

| Фиксация курса валютным правлением или золотой стандарт | Денежная база должна полностью обеспечиваться золотовалютными резервами по фиксированной ставке обмена |

| Единая валюта | Ранее независимые валюты заменяют на единую, вновь созданную или уже существующую валюту |

Итак, Национальный банк, по сути, выбирает ту или иную степень фиксации валютного курса. При свободно плавающем валютном курсе обменный курс устанавливается в результате свободных колебаний спроса и предложения как равновесная цена валюты на валютном рынке. Например, повышение спроса на доллары США приведёт к росту его равновесной цены на валютном

| рынке, или, говоря иначе, казахстанский тенге подешевеет со 125 до 127 тенге за доллар, т.е. обменный курс казахстанского тенге сократится. Повышение спроса на доллары также приведёт к росту их продаж на валютном рынке со 150 до 170 млн. Снижение обменного курса тенге приведёт к тому, что казахстанские товары для иностранцев подешевеют. Понижение цены равновесия в режиме плавающих курсов называется обесцениванием валюты,а повышение – |

удорожанием валюты. В режиме фиксированных курсов эти процессы определяются соответственно как девальвация и ревальвация. Допустим, казахстанская рубашка стоит 1250 тенге, соответственно при курсе 125 тенге за доллар её цена для американского покупателя составит 10 долл. При снижении обменного курса до 127 тенге за доллар цена казахстанской рубашки для американского покупателя составит  Это приведёт к росту спроса на товары, экспортируемые из Казахстана и к снижению спроса на товары, импортируемые в Казахстан. Повышение выручки казахстанских экспортёров приведёт к повышению предложения иностранной валюты на валютном рынке и соответственно к повышению обменного курса тенге. Этот процесс будет происходить до тех пор, пока обе валюты не достигнут определённой пропорции, к примеру равенство 126 тенге за доллар должно означать, что как на 126 тенге, так и на 1 доллар можно купить одинаковое количество товарной массы. Эта концепция получила название Паритет покупательной способности. Её сторонники считают, что выравнивание валютного курса на основе покупательных способностей валют происходит автоматически, но при одновременном влиянии других факторов, воздействующих на спрос и предложение денег. Однако, на практике действию данной концепции мешает то, что многие товары не могут экспортироваться, например, услуги парикмахера в Казахстане стоят 300 тенге, а в США - 15 долларов т.е. при курсе 120 тенге/долл. данный вид услуг в Казахстане в 6 раз дешевле, чем в США, но, к сожалению, услуги казахстанских парикмахеров невозможно поставить на экспорт.

Это приведёт к росту спроса на товары, экспортируемые из Казахстана и к снижению спроса на товары, импортируемые в Казахстан. Повышение выручки казахстанских экспортёров приведёт к повышению предложения иностранной валюты на валютном рынке и соответственно к повышению обменного курса тенге. Этот процесс будет происходить до тех пор, пока обе валюты не достигнут определённой пропорции, к примеру равенство 126 тенге за доллар должно означать, что как на 126 тенге, так и на 1 доллар можно купить одинаковое количество товарной массы. Эта концепция получила название Паритет покупательной способности. Её сторонники считают, что выравнивание валютного курса на основе покупательных способностей валют происходит автоматически, но при одновременном влиянии других факторов, воздействующих на спрос и предложение денег. Однако, на практике действию данной концепции мешает то, что многие товары не могут экспортироваться, например, услуги парикмахера в Казахстане стоят 300 тенге, а в США - 15 долларов т.е. при курсе 120 тенге/долл. данный вид услуг в Казахстане в 6 раз дешевле, чем в США, но, к сожалению, услуги казахстанских парикмахеров невозможно поставить на экспорт.

При режиме абсолютно гибких валютных курсов колебания обменного курса ничем не ограничены, поэтому колебания экспорта, импорта, счетов платёжного баланса и его состояния в целом могут оказаться труднопрогнозируемыми, что может оказать дестабилизирующее воздействие на экономику. Например, иностранная фирма поставляет в нашу страну товары, затем выручку от их продаж (тенге) обменивает на валютном рынке на доллары, которые далее переводит в свою страну. Но продажа этих товаров занимает 6 месяцев, в течение которых, допустим, обменный курс тенге падает со 120 тенге/долл. до 180 тенге/долл. В результате иностранная фирма при покупке долларов по новому курсу теряет третью часть своей выручки в долларовом исчислении[§§§§§§§§]. Выходом из этой ситуации является заключение форвардных сделок на валютном рынке. Форвардные валютные курсы – это цены, по которым будет продаваться иностранная валюта в определённый день в будущем. Пример данных курсов приведён в таблице 10.4, из данной таблицы следует, что участники валютного рынка ожидают снижение обменного курса одних валют, здесь английский фунт и канадский доллар, и повышение обменного курса других валют – швейцарский франк и японская иена.

Таблица 10.4 Форвардные валютные курсы по доллару США.

| Страна/зона | Спот | Форвард (30дней) | Форвард (60дней) | Форвард (90дней) |

| Великобритания, фунт/долл. США | 0,6114 | 0,6126 | 0,6150 | 0,6184 |

| Канада, канадский долл./долл. США | 1,3818 | 1,3843 | 1,3893 | 1,3961 |

| Швейцария, франк/долл. США | 1,3605 | 1,3594 | 1,3576 | 1,3550 |

| Япония, иена/ долл. США | 117,58 | 117,47 | 117,25 | 116,92 |

При системе фиксированных курсов курс национальной валюты устанавливается Национальным банком, который берёт на себя обязательства покупать и продавать любое количество иностранной валюты по установленному курсу, но чаще всего он устанавливает пределы колебаний валютного курса*. Так, исходя из рисунка 10.2, для возвращения обменного курса к прежнему значению в 125 тенге/долл. Национальный банк должен реализовывать на валютном рынке ежедневно дополнительно 20 млн. долларов.

Интервенции центрального банка основаны на операциях с валютными резервами (foreign exchange reserves) (счет валютных резервов является составной частью платежного баланса при режиме фиксированных валютных курсов). Интервенции Национального банка связаны с состоянием платежного баланса. Если курс национальной валюты растет, то валютные резервы увеличиваются. Это обусловливает профицит платежного баланса. Чтобы снизить валютный курс, Национальный банк увеличивает предложение национальной валюты, скупая иностранную валюту. В результате происходит пополнение валютных резервов.

И, наоборот, снижение курса национальной валюты приводит к дефициту платежного баланса. Чтобы профинансировать этот дефицит и повысить курс национальной валюты, Национальный банк сокращает предложение национальной валюты, т.е. покупает ее, продавая иностранную валюту. В результате валютные резервы Национального банка сокращаются.

Таким образом, при режиме фиксированных валютных курсов уравнение платежного баланса (ВР – balance of payments) имеет вид:

ВР = Хn + СF - DR = 0 т.е. Хn + СF = DR,

где Хn – баланс счета текущих операций, СF – баланс счета движения капитала, DR – изменение величины валютных резервов. Если сумма баланса счета текущих операций и счета движения капитала – величина положительная, т.е. наблюдается профицит платежного баланса, то валютные резервы увеличиваются, а если отрицательная, что соответствует дефициту платежного баланса, то валютные резервы уменьшаются. Уравновешивание платежного баланса происходит с помощью изменения величины валютных резервов Национальным банком, т.е. путем вмешательства (интервенций) Национального банка.

Лекция 9. Режимы обменного курса и совокупный спрос.

1. Равновесие в открытой экономике при фиксированном обменном курсе.

2. Бюджетная и денежная политика в условиях полной мобильности капитала.

3. Открытая экономика с плавающим обменным курсом.

Цель занятия: Изучит влияние обменного курса на открытую экономику и фискальной экспансии и денежной политики на выпуск и обменный курс.

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 711; Нарушение авторских прав?; Мы поможем в написании вашей работы!