КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Статья 65. Основные требования по рациональному использованию и охране недр 1 страница

|

|

|

|

1. Основными требованиями по рациональному использованию и охране недр являются:

1.1. соблюдение порядка предоставления участков недр в пользование, установленного настоящим Кодексом и иными актами законодательства, и недопущение самовольного пользования недрами;

1.2. обеспечение комплексности и полноты геологического изучения недр и извлечения из них полезных ископаемых, использования геотермальных ресурсов недр;

1.3. соблюдение предусмотренного проектной документацией на разработку месторождения полезных ископаемых порядка проведения горных работ при вскрытии, подготовке месторождения для разработки и его разработке;

1.4. недопущение нерационального, экономически необоснованного выборочного извлечения полезных ископаемых;

1.5. использование соответствующих установленным техническими нормативными правовыми актами требованиям технических средств и технологического оборудования для разработки месторождений и постоянное совершенствование способов и методов разработки месторождений и применяемого оборудования;

1.6. недопущение самовольной застройки площадей залегания полезных ископаемых;

1.7. использование техники и технологий использования геотермальных ресурсов недр, обеспечивающих получение максимального энергетического эффекта при минимальных потерях геотермальных ресурсов недр;

1.8. планирование и осуществление мероприятий, предотвращающих загрязнение вод при проведении работ, связанных с пользованием недрами;

1.9. соблюдение правил консервации и ликвидации горных предприятий, горных выработок, а также подземных сооружений, не связанных с добычей полезных ископаемых;

1.10. защита месторождений;

1.11. недопущение вредного воздействия последствий использования геотермальных ресурсов недр на иные природные ресурсы.

2. Законодательными актами могут быть установлены и иные требования по рациональному использованию и охране недр.

38. Экономическая оценка природных ресурсов и ее функции.

Экономическая оценка природных ресурсов – это денежное выражение народнохозяйственной ценности естественных благ, определяемой путем измерения эффективности их воспроизводства. Применение оценки ресурсов обусловлено необходимостью учета влияния природного фактора на повышение эффективности общественного производства, совершенствование его структуры, стимулирование восстановления, рационального использования и охраны природных ресурсов, ограниченных как во времени, так и в пространстве.

Экономическая оценка природных ресурсов выполняет две основные функции: учетную (природные ресурсы как национальное богатство, фактор экономии общественного труда, особый производственный фонд); стимулирующую (плата за эксплуатацию разнокачественных природных ресурсов, их наличие, плата за изъятие природного ресурса из хозяйственного оборота или возмещение ущерба за его нерациональное использование и т.д.).

Функции экономической оценки природных ресурсов тесно взаимосвязаны между собой и в целом ориентируют хозяйственный механизм на рациональное природопользование.

39. Затратная концепция оценки ресурсов академика С.Г. Струмилина.

Затратный подход широко используется для оценки стоимости воссоздания/восстановления природного блага при его утрате или деградации. В этом случае рассчитываются компенсирующие потенциальные затраты, необходимые на замещение потерянного или поврежденного ресурса идентичным в данном или альтернативном месте.

Например, если в результате добычи полезных ископаемых изымается или разрушается плодородный почвенный слой, минимальной экономической оценкой теряемой или деградированной почвы будут затраты на восстановление плодородия этого участка (рекультивация) или повышение плодородия другого участка для компенсации потери первого участка. Подобный подход может быть использован и для оценки редких видов животных и растений: суммируются все виды затрат на воссоздание и нормальное существование данного вида.

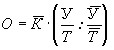

Согласно данной концепции, оценка производится по формуле:

где О — экономическая оценка 1 га угодий; — стоимость освоения 1 га земель (средняя по стране); — отношение урожайности к текущим затратам на производство земледельческого продукта на оцениваемом участке и в среднем по стране.

где О — экономическая оценка 1 га угодий; — стоимость освоения 1 га земель (средняя по стране); — отношение урожайности к текущим затратам на производство земледельческого продукта на оцениваемом участке и в среднем по стране.

Недостатки этого метода:

1. при оценивании ресурса, наибольшие оценки получают наиболее худшие участки.

2. не учитывается специфика ресурса

Затратная концепция легла в основу также многих методических разработок по оценке воды, стоимостной оценке лесных и минерально-сырьевых ресурсов и др.

40. Рентная концепция рыночной оценки природных ресурсов.

Суть рентного подхода к экономической оценке природного ресурса состоит в том, что ее величина определяется размером приносимой данным ресурсом дифференциальной ренты. Дифференциальная рента показывает экономический выигрыш, который получает народное хозяйство благодаря более благоприятным природным свойствам оцениваемого ресурса (лучшему качеству, удобству местоположения и т. п.). Определение дифференциальной ренты позволяет осуществить учет влияния территориальных различий в свойствах ресурсов на производительность общественного труда.

Трудности при определении дифференциальной ренты состоят в том, что ее необходимо отличать от дополнительного чистого дохода, получаемого за счет лучшей организации производства, более добросовестной работы и т. п. При исчислении дифференциальной ренты должны сравниваться природные ресурсы, вовлеченные в хозяйственный оборот в одинаковых условиях производства, поскольку только качественные отличия богатств природы являются источником ее образования.

Рентная оценка конкретного ресурса определяется как разница замыкающих и индивидуальных затрат на получение продукции природопользования. Величина годовой ренты, приносимой оцениваемым ресурсом, рассчитывается по формуле:

R = Z – S, где

Z – замыкающие затраты

S – затраты на конкурентном участке

Рентную оценку нужно отличать от дополнительного дохода, который получается в результате худшей организации производства.

Недостатки рентного метода:

Ценность. Оценка наиболее худших участков получается нулевая.

41. Использование смешанного подхода в оценке природных ресурсов, концепция альтернативной и общей экономической ценности ресурса.

42. Экономическая оценка ущерба от антропогенного воздействия на окружающую среду.

Загрязнение и истощение окружающей среды в результате антропогенной деятельности наносит ущерб (вред, урон), условно говоря, трем сферам: состоянию экологических систем, хозяйственным объектам и здоровью людей. Исходя из этого, различают три вида ущерба: экологический, экономический и социальный.

Экологический ущерб характеризуется нарушениями, возникающими в природных системах. Неблагоприятные последствия для них могут наступить даже при незначительных отклонениях от оптимального состояния, а при достижении критического уровня происходят необратимые изменения в экосистемах.

Под экономическим ущербом обычно понимают выраженные в денежной форме фактические или возможные потери народного хозяйства, обусловленные ухудшением экологической ситуации в результате антропогенной деятельности.

Социальный ущерб — это ущерб, наносимый прежде всего здоровью людей загрязненным воздухом, загрязненными химическими веществами, продуктами питания, плохим карчеством питьевой воды, шумами и т.п. Все это ведет к росту заболеваемости людей, сокращению продолжительности жизни, ухудшению условий труда и отдыха населения, нарушению благополучия жизнедеятельности.

Очевидно, что экологический и социальный ущербы не подлежат абсолютно точному количественному измерению, а теоретические и практические исследования по оценке экономического ущерба от загрязнения окружающей среды начали проводиться в СССР на рубеже 1960—1970-х гг.

Обобщая существующие подходы к оценке экономического ущерба можно схематически представить его в виде двух составляющих: натуральных потерь в денежном выражении и затрат на ликвидацию отрицательных последствий или замену деградированных ресурсов.

К числу натуральных потерь принадлежат прежде всего прямое разрушение природного ресурса и прямой урон, который несет экономика вследствие такого разрушения. Например, уничтожение почвы при открытой добыче полезных ископаемых либо отводе сельскохозяйственных земель иод строительство промышленных объектов, под водохранилища и т.п. К сожалению, эти процессы имеют устойчивую тенденцию к росту. Величину экономического ущерба от выбытия земель из сельскохозяйственного оборота можно оценить исходя из стоимости 1 м3 почвы и площади утраченных земель или стоимости урожая, недополученного с данной территории с учетом фактора времени.

К прямым потерям приводит уничтожение лесов от пожаров, порубок, загрязнения воздуха. Прямой ущерб наносится населению водоемов при постройке плотин, не дающих проходным рыбам подниматься в верховье для нереста, при загрязнении водных объектов вредными веществами, в результате уменьшения содержания кислорода в воде вследствие теплового загрязнения водоемов и развития сине-зеленых водорослей.

К прямым потерям относятся потери различных видов материалов: металлов — от ускоренной коррозии в условиях агрессивной среды, повреждения облицовки зданий вследствие загрязнения воздуха, потери ценных элементов, содержащихся в отходящих газах, сточных водах, шлаках, отвалах и т.д.

Затраты на ликвидацию последствий загрязнения или истощения природной среды обусловлены расходами на компенсацию негативного воздействия. Это прежде всего затраты на создание и работу очистных сооружений, величина которых значительно меняется в зависимости от степени очистки: по мере ее повышения расходы на очистные сооружения прогрессивно возрастают. Так, на сахарных заводах для достижения полной очистки воды необходимо затратить в 100 раз больше средств, чем для обеспечения очистки на 30 %.

В промышленности экономический ущерб может определяться также затратами на возмещение недополученной в результате негативного воздействия продукции (например, снижение производства в лесной промышленности из-за сокращения или гибели местных лесных ресурсов), дополнительными расходами на ремонт и содержание основных средств, подвергшихся ускоренному износу в зоне загрязнения, и т.п.

Снижение урожайности сельскохозяйственных культур и продуктивности животноводства на загрязненных территориях вызывает дополнительные затраты на закупку чистой продукции в других районах.

Ущерб в коммунальном хозяйстве из-за загрязнения среды можно рассматривать как дополнительные затраты на уборку улиц, более частую покраску и ремонт зданий и т.п.

В составе затрат, вызываемых воздействием загрязненной среды, должны учитываться и затраты, вызываемые вторичным загрязнением (от сжигания отходов, их проникновения в окружающую среду в процессе хранения и т.п.).

Таким образом, экономический ущерб является комплексной величиной и слагается из ущербов, наносимых отдельным видам реципиентов от загрязнения различных природных сред — воздушного бассейна, водных источников, земель, лесных экосистем и др.

43. Сущность, состав и структура природоохранных затрат.

Осуществление деятельности, направленной на поддержание качества природной среды и охрану природы, требует все возрастающих затрат. Природоохранные затраты (экологические издержки) по их экономической сущности можно разделить на издержки предотвращения (предзатраты) и экономический ущерб, включающий прямые потери ресурсов природы и затраты на ликвидацию, нейтрализацию и компенсацию уже допущенных экологических нарушений (постзатраты).

К экологическим издержкам предотвращения (предзатратам) хозяйственной деятельности относятся затраты на мероприятия, проводимые либо в источнике загрязнения, либо на путях миграции загрязняющих веществ к реципиентам. Они расходуются по двум основным направлениям:

ü на мероприятия, снижающие выброс вредных веществ в окружающую среду, — совершенствование технологических процессов, изменение состава или улучшение качества используемых ресурсов, установку очистных сооружений с последующей утилизацией уловленных отходов, комплексное использование сырья и т.п.;

ü на мероприятия, не снижающие выбросы загрязнений, но влияющие на их распространение или изолирующие от прямого контакта с реципиентами, — строительство высоких труб при атмосферных выбросах, нейтрализация загрязнений, захоронение отходов, установление санитарно-защитных зон вокруг предприятий, озеленение городов и поселков, рациональную планировку городской застройки с учетом «розы ветров» И др.

К предзатратам в структуре экологических издержек общества относятся также следующие расходы:

ü на экологическое образование, подготовку кадров, рекламно-издательскую деятельность экологической направленности;

ü научно-исследовательские и опытно-конструкторские работы, в том числе разработку и внедрение новых экологосовместимых технологий;

ü организацию и совершенствование институтов управления природоохранной деятельностью, в том числе органов, обеспечивающих экологический контроль, аудит, мониторинг, экологическую экспертизу;

ü разработку экологической регламентации хозяйственной деятельности: правовых, нормативно-методических материалов и документов, экологических стандартов и т.п.;

ü создание объектов экологической инфраструктуры;

ü экологическую модернизацию сферы материального производства.

Экономическим результатом издержек предотвращения загрязнения можно считать снижение ущерба. Считается, что природоохранные затраты в размере 1—2 % ВНП предотвращают ущерб, достигающий 3—5 % объема ВНП. Однако это имеет и отрицательные экономические последствия: отвлекается значительная часть трудовых и финансовых ресурсов, увеличивается себестоимость продукции.

Экономисты ставят вопрос о разумной величине вложений в охрану природной среды и рационализацию природопользования, поскольку широко распространена точка зрения, что эти вложения тормозят темпы экономического и социального развития, так как вкладываемый в защиту природы капитал практически не приносит экономического эффекта и не приводит напрямую к повышению материального уровня жизни населения. Таким образом, одной из актуальных проблем является установление экономически обоснованного уровня издержек предотвращения загрязнения. Производитель может выбирать: либо экономия на природоохранных затратах (но тогда создается высокий уровень выбросов и наносится значительный ущерб окружающей среде), либо сокращение ущерба путем увеличения природоохранных издержек. Существует некая оптимальная ситуация, когда экологические издержки достигают минимума. Это и есть экономический оптимум загрязнения окружающей среды.

При определении экономического оптимума загрязнения окружающей среды в расчет принимаются только экономические соображения, хотя приоритетное значение имеют, конечно, социальные и чисто экологические факторы, поэтому категорию «экономический оптимум загрязнения» ни в коем случае нельзя абсолютизировать. С общечеловеческих позиций разумными являются затраты, объем которых гарантирует стабилизацию качества среды обитания всего живого на планете. Экономия на экологических затратах сейчас, по прогнозам ученых, может обернуться необходимостью расходовать до 40—50 % ВНП на оздоровление природной среды в будущем.

Другая инвестиционная проблема состоит в рациональном распределении средств между двумя направлениями экологических мероприятий, указанными выше, и совершенствованием структуры расходов внутри каждого из них. Так, если два десятилетия назад во многих отраслях (например, в металлургии, тепловой энергетике) предпочтение отдавалось более дешевым мероприятиям второго направления (в частности, строительству высотных труб), то в последние годы в результате исследований, доказавших низкую эколого-экономическую эффективность подобных мер, приоритет имеют мероприятия первой группы.

Следует отметить также, что функционально предназначение природоохранных затрат значительно шире, чем только предотвращение негативных экологических последствий, поскольку они служат удовлетворению и социально-экономических потребностей общества, способствуя расширению сферы образования, совершенствованию технологий, внедрению достижений НТП, модернизации производства, улучшению условий жизнедеятельности людей и т.п.

Другая составляющая экологических издержек общества определяется величиной экономического ущерба от негативных воздействий антропогенной деятельности на природную среду и затратами на его компенсацию (постзатратами).

По времени реализации различают две категории природоохранных затрат: капитальные вложения и текущие затраты (или в современной «рыночной» терминологии — инвестиции в основной капитал и эксплуатационные издержки).

К инвестициям в основной капитал (капитальным вложениям) на охрану окружающей среды относятся единовременные затраты на создание, обновление, реконструкцию, замену и расширение основных средств природоохранного назначения, совершенствование технологии производства с целью сокращения его воздействия на природную среду.

Капитальные вложения представляют собой материальные затраты общества, которые в течение нескольких лет (как правило, больше года) находятся в сфере производства, не давая полезного эффекта. Продолжительность этого периода зависит от срока освоения капиталовложений, превращения их в действующие основные производственные природоохранные фонды (ОППФ) — основные средства природоохранного назначения. Это здания, сооружения, оборудование, используемое для целей охраны окружающей среды как на отдельных предприятиях, так и в государственном масштабе.

Инвестиции в основной капитал, направляемые на охрану окружающей среды и рациональное использование природных ресурсов, и соответственно ОППФ анализируются по основным компонентам природы. Они включают водо- и пылегазоочистные установки, объекты оборотного водоснабжения, оборудование и сооружения по сбору, обезвреживанию, складированию и захоронению твердых (полужидких) отходов производства и потребления, а также затраты на проведение капитальных работ по рекультивации земель, созданию защитных лесных насаждений, организации заповедников и других природоохранных территорий.

Инвестиции в основной капитал природоохранного назначения включают как прямые, так и сопряженные капитальные затраты.

Прямые капитальные затраты охватывают затраты, осуществляемые исключительно в природоохранных целях и не используемые для иных производственных нужд (создание очистных сооружений, организация заповедников и т.п.).

Сопряженные капитальные затраты связаны с совершенствованием технологий производства, которые могут дать положительный экологический эффект (например, затраты на технологическое перевооружение электростанций при переходе на использование природного газа вместо угля).

В результате освоения капитальных вложений происходит создание фондов природоохранного назначения, процесс эксплуатации которых влечет за собой возникновение эксплуатационных издержек (природоохранных текущих затрат). К текущим затратам относятся расходы на содержание и обслуживание основных средств природозащитного назначения, а также на оплату услуг, связанных с охраной окружающей среды: ежегодные затраты на зарплату обслуживающего персонала, на текущий и капитальный ремонт, амортизационные отчисления, энергетические расходы, затраты на реагенты.

В соответствии с методологией статистики затраты на капитальный ремонт основных средств природоохранного назначения учитываются отдельно и включают осуществляемые за счет различных источников финансирования расходы по капитальному ремонту сооружений, установок, оборудования и технических средств, относимых на предприятиях к основным средствам. Эти затраты должны быть учтены при определении валового накопления основных средств природоохранного назначения.

Текущие затраты экологического назначения значительно превосходят годовые капитальные затраты: по народному хозяйству они обычно соотносятся как 3:1 (по воздушному бассейну — 5:1, по водным ресурсам — 4:1). Это свидетельствует о том, что обновление природоохранных фондов в нашей стране происходит очень медленно. В то же время в США соотношение текущих и годовых капитальных затрат составляет 1:1.

Как отмечается в ряде исследований, учет текущих затрат на природоохранную деятельность предприятиями, организациями и учреждениями осуществляется неудовлетворительно. В подавляющем большинстве случаев эти затраты полностью «растворяются» в показателе себестоимости продукции. Исключение составляют только затраты по эксплуатации централизованных очистных сооружений на предприятиях, где они выделены в особые цехи. Затраты на эксплуатацию локальных сооружений и приспособлений, включенных в состав основного производства, практически невозможно учесть обособленно, поэтому их учет ведется, как правило, внесистемно, при помощи выборок из первичных документов, исходя из данных оперативного учета, статистических расчетов и экспертных оценок.

В соответствии с рекомендациями Комплексной системы эколого-экономического учета (2002) в отчетность субъектов хозяйствования должны включаться следующие виды текущих затрат на охрану окружающей среды:

ü на содержание и эксплуатацию основных средств природоохранного назначения;

ü рекультивацию нарушенных земель (кроме включенных в капитальные вложения);

ü оплату сторонних услуг по приему и очистке сточных вод, вывозу, размещению, хранению и переработке отходов, проведению контроля за состоянием окружающей среды и воздействием на нее, на оплату научно-исследовательских работ, подготовки специалистов и т.д.

ü организацию самостоятельного контроля за воздействием на окружающую среду, научно-технических исследований, управления природоохранной деятельностью на предприятии;

ü текущие мероприятия по восстановлению нарушенной природной среды и снижению вредного воздействия на нее.

Удельный вес природоохранных текущих затрат в общих затратах на производство товарной продукции колеблется в пределах 0,2—3 %.

Экологические затраты, как и любые другие затраты на производство, должны окупаться доходами за срок, в течение которого сумма приносимого ими эффекта становится равной затратам. При расчете срока окупаемости необходимо учитывать, что экологические издержки позволяют не только снизить загрязнение окружающей среды, но и повысить эффективность производства во многих отраслях. Так, переход к замкнутой технологии, оборотным системам водоснабжения, с одной стороны, — это путь экономии водных ресурсов, сокращения сброса загрязнений в водную среду, с другой — снижение затрат на водозабор, а следовательно, и себестоимости продукции, рост эффективности производства. Затраты на утилизацию отходов приводят к оздоровлению окружающей среды, сокращая количество загрязнений, что позволяет получить дополнительную прибыль благодаря производству полезной продукции из отходов.

44. Сущность и показатели экономической эффективности природоохранных мероприятий.

45. Хозяйственный механизм природопользования. Территориальный и отраслевой принципы управления.

46. Управление природопользованием: сущность, методы и функции.

Управление природопользованием – это деятельность государства по организации рационального использования и воспроизводства природных ресурсов, охране окружающей среды, а также обеспечение законности в эколого – экономических отношениях.

Центральный орган управления природопользованием – министерство охраны окружающей среды и природных ресурсов.

Методы:

Законодательные – регламентирующие природоохранную деятельность и природопользования с помощью законодательных актов.

Административные – методы государственного принуждения: лицензирование. нормирование, государственный аудит.

Экономические – методы, создающие материальную заинтересованность субъектов хозяйствования в выполнении необходимых экологических мероприятий.

Информационные методы основаны на проведении постоянного мониторинга за состоянием окружающей среды. Кадастровый учет природных ресурсов, обеспечивающий открытый доступ общества к информации экологического характера.

Управление природопользованием основано на 2-ух принципах – отраслевом и территориальном.

Территориальный принцип. Согласно ему. управление природопользованием осуществляется областными, городскими. поселковыми. сельскими советами депутатов, а также исполкомами, которые несут ответственность за состояние окружающей среды на подведомственных территориях, за выполнением государственных экологическим программ и природоохранных мероприятий.

На Белоруссии распространен отраслевой принцип управления. Согласно отраслевому принципу – контроль за качеством потребления природных ресурсов осуществляют те же организации, которые проводят производственную деятельность.

Отраслевой принцип обеспечивает в первую очередь отраслевые, а не природоохранные интересы.

Недостатки отраслевого принципа:

1.Не учитывается взаимосвязь компонентов окружающей среды: разобщенные ведомства не способствуют комплексности природоохранной деятельности.

2.Контроль за рациональностью использования природных ресурсов со стороны ведомств, эксплуатирующих эти ресурсы, малоэффективен

3.Контролирующие органы практически не несут ответственности за обеспечение нормативного уровня охраны природной среды.

4.Предприятия, ориентированные на получение максимальной прибыли не заинтересованы в ресурсосбережении.

47. Правовое регулирование природопользования и природоохранной деятельности.

Основой государственного регулирования природопользования является экологическое законодательство, обеспечивающее правовую защиту природной среды. Правовое регулирование природоохранной деятельности и рационального использования природных ресурсов осуществляется в нашем государстве на базе совокупности нормативно-правовых актов, к которым относятся законы Республики Беларусь, указы, декреты и директивы Президента, постановления и распоряжения правительства, нормативные акты министерств и ведомств, а также международно-правовые акты, регулирующие внутренние экологические отношения на основе примата международного права.

Экологическое законодательство определяет права и обязанности организаций, учреждений, общественных объединений и граждан по обеспечению условий безопасного проживания на территории республики, а также гарантии прав граждан со стороны государства на здоровую и благоприятную для жизни окружающую среду; устанавливает компетенцию специально уполномоченных государственных и иных органов в области охраны окружающей среды, а также лимиты на пользование природными ресурсами и платежи за природопользование; определяет экологические требования к хозяйственной и иной деятельности, особенности контроля и надзора в области охраны окружающей среды, меры и условия наказания за нарушение природоохранного законодательства.

Основу законодательства в области охраны окружающей среды и природопользования составляют:

♦ Конституция Республики Беларусь (ст. 34, 46, 55) от 15.03.1994 г., с дополнениями и изменениями от 24 ноября 1996 г.;

♦ Концепция государственной политики Республики Беларусь в области охраны окружающей среды, утвержденная Верховным Советом 06.09.1995 г.;

♦ Законы Республики Беларусь:

"О налоге за пользование природными ресурсами (экологический налог)" (1991);

"Об охране окружающей среды" (1992);

"О государственной экологической экспертизе" (1993, в ред. 2000);

"Об отходах производства и потребления" (1993, в ред. 2000);

"Об особо охраняемых природных территориях и объектах" (1994, в ред. 2000);

"Об охране и использовании животного мира" (1996);

"Об охране атмосферного воздуха" (1997);

"О промышленной безопасности опасных производственных объектов" (2000) и др.;

Кодекс Республики Беларусь о недрах (1997);

Водный кодекс Республики Беларусь (1998);

Кодекс Республики Беларусь о земле (1999);

Лесной кодекс Республики Беларусь (2000).

Важным шагом в обеспечении правовой защиты природы явился Закон Республики Беларусь "Об охране окружающей среды", вступивший в силу в январе 1993 г. Этот закон призван обеспечить правовые основы природоохранной деятельности, защиту прав человека на благоприятную для его жизни и здоровья среду обитания, определить экологические основы охраны окружающей среды в интересах настоящего и будущих поколений. В законе определена роль высшего законодательного органа государства, правительства и местных Советов в выработке и реализации экологической политики, установлена юридическая основа для процесса экологической экспертизы, экологического мониторинга, выделения природных охраняемых территорий и зон экологического бедствия; предусмотрено создание целевых фондов для финансирования мероприятий по защите окружающей среды, введение компенсации за ущерб, нанесенный гражданам в результате загрязнения окружающей среды, что дает право судам рассматривать иски граждан или юридических лиц в связи с ущербом такого рода.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 444; Нарушение авторских прав?; Мы поможем в написании вашей работы!