КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Потоки денежных средств

|

|

|

|

Основные отчетные формы

Отчет о движении денежных средств является одним из существующих способов оценки производственного цикла. Данный подход целиком и полностью связан с денежными средствами, которые всем хорошо знакомы, видимы и осязаемы. Если, приступая к какой‑либо деятельности, мы начинаем с того, что вкладываем какой‑то начальный капитал, далее преобразуем его в ресурсы, позволяющие осуществлять производственный цикл, а затем оцениваем выходную продукцию производственного цикла в денежных средствах, то можно определить, с большим или меньшим количеством денежных средств завершается данный процесс. Применима ли эта теория на практике?

Все дальнейшие ситуации мы будем рассматривать на примере этого магазина с красивым названием «…», сокращенно «&».

Коммерческой целью создания любого предприятия является получение в результате деятельности большего количества денежных средств, чем было вложено. Как правило, начальные поступления денежных средств на предприятие могут быть осуществлены из двух основных источников, а именно от владельцев (или от акционеров, если предприятие представляет собой акционерное общество) и из банка (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007). Полученные денежные средства расходуются на приобретение ресурсов как длительного использования, так и повседневного, текущего потребления. Часть полученных в результате деятельности денежных средств предприятия может быть использована для расширения предприятия, другая часть для погашения банковского займа (или выплаты дивидендов в акционерном обществе). По сути, движение денежных средств можно рассматривать как денежный поток в предприятие и из него (подробнее см. Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

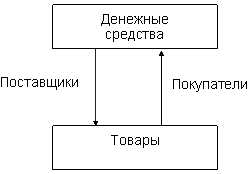

Магазин "…" позволит нам рассмотреть типичную ситуацию, в которой товар покупается у поставщиков за наличные денежные средства, а затем, несколько позже, продается потребителям также за наличные денежные средства. Эта операция представлена на рисунке.

Движение денежных средств

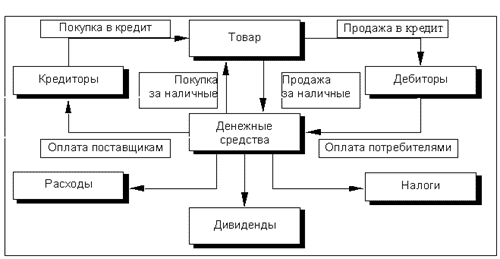

В магазине также существует практика покупки и продажи товара в кредит, т.е. получения товара сейчас, а оплаты его несколько позднее. Если не весь товар продается сразу, могут существовать одновременно неоплаченные счета поставщиков, определенное количество непроданного товара и наличные денежные средства. Покупки в кредит не приводят к выбытию денежных средств, однако при этом появляется задолженность поставщикам; последующая оплата представленных к оплате счетов порождает выбытие денежных средств. Поскольку после продажи товаров их не оплачивают немедленно, возникают задолженности предприятия.

ТЕХ, КТО ДОЛЖЕН ДЕНЬГИ ПРЕДПРИЯТИЮ, ОБЫЧНО НАЗЫВАЮТ ДЕБИТОРАМИ,

ТЕХ, КОМУ ДОЛЖНО ПРЕДПРИЯТИЕ, НАЗЫВАЮТ КРЕДИТОРАМИ

Существуют и другие выбытия денежных средств: ежемесячные выплаты, подобно заработной плате, оплате за аренду, за электроэнергию; ежеквартальные, например уплата налогов, или еще более редкие, такие, как выплата дивидендов держателям акций (в акционерном обществе).

Основные поступления денежных средств, что очевидно, происходят благодаря реализации предприятием товаров и / или услуг. Имеются и другие источники денежных средств и затрат. Например, изредка может возникнуть приток денежных средств благодаря долгосрочным займам или выпуску акций, а отток денежных средств может появиться в случае приобретения ресурсов, таких, как здания или оборудование, а также при возврате денег за долгосрочные займы. На рис. 2.2 представлена более полная картина движения денежных средств. Вследствие нерегулярности потоков денежных средств возможна ситуация, в которой у предприятия может оказаться слишком мало денежных средств или, наоборот, денежные средства превышают потребность в них. Предприятие может оказаться без наличных денежных средств после выплаты ежемесячной зарплаты. В таких случаях полезно иметь возможность получения овердрафта (превышения счета) в банке.

Из сказанного выше можно сделать следующие выводы:

• обладание достаточным запасом денежных средств для текущих выплат и покупки необходимых ресурсов жизненно важно для предприятия;

• обладание излишним запасом денежных средств нежелательно, так как он не может быть использовано оптимальным образом.

Таким образом, основными задачами управления движением денежных средств являются:

• изучение источников поступления денежных средств в предприятие;

• изучение потребностей предприятия в денежных средствах;

• организация оптимального использования предприятием денежных средств.

Движение денежных средств – более полная картина

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 515; Нарушение авторских прав?; Мы поможем в написании вашей работы!