КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Искусство учета

|

|

|

|

Долгое время в нашей стране бытовало мнение о том, что существует единственный вариант ведения учета и представления отчетности о финансовой деятельности. Однако введение МСФО показало, что это далеко не так. Справедливости ради следует отметить, что во всем мире на протяжении более чем 50 лет практикуется так называемый «разумный и честный» (true and fair) взгляд на хозяйственную деятельность предприятия, на события, имевшие место на протяжении отчетного периода. Как IAS (International Accounting Standerds), так и выпущенными за последнее время Положениями о бухгалтерском учете (ПБУ) предлагаются различные подходы к отражению в финансовых документах происходящих событий, причем каждый из них имеет свои достоинства и недостатки. Чтобы проиллюстрировать «разумный и честный» подход, рассмотрим более подробно учет амортизации.

АМОРТИЗАЦИЯ / ИЗНОС ПРЕДСТАВЛЯЕТ СОБОЙ ОТНЕСЕНИЕ ЧАСТИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ (ПОСТОЯННЫХ АКТИВОВ) В ВИДЕ РАСХОДОВ НА ПРИБЫЛЬ, ПОЛУЧЕННУЮ ЗА ВРЕМЯ ИСПОЛЬЗОВАНИЯ (СРОК СЛУЖБЫ) ДАННЫХ ОСНОВНЫХ СРЕДСТВ.

Существует несколько способов учета амортизации постоянных активов, которые приводят к разным результатам (ПБУ 6 / 01, с.15). Двумя наиболее распространенными методами являются линейный метод и метод уменьшаемого остатка.

Оба эти метода являются «разумными и честными», однако мы уделим основное внимание линейному методу как наиболее распространенному.

Определение амортизации линейным методом

Остановимся более подробно на учете амортизации в магазине & и рассмотрим сложившуюся ситуацию:

Выручка от реализованных товаров за первый год деятельности магазина & составила сумму 190 000 руб.. Вся реализация осуществлялась в розницу, за наличный расчет и в кредит. Операционные затраты за этот же год составили, без учета амортизации, 66 000 руб. Магазину принадлежат постоянные активы, приобретенные в начале данного года за 10 000 руб. (к стоимость приобретения относятся затраты на доставку, установку и пр.). Предполагается, что срок службы приобретенных активов составит четыре года, а их остаточная стоимость и к концу этого срока будет равна нулю. Требуется определить величину амортизации за первый год, используя линейный метод.

Определение амортизации производится по формуле:

(Cтоимость приобретения – Остаточная стоимость) / (Полезный срок службы) = Амортизация за один год

Таким образом, разделив 10 000 руб. на 4 (что составит 25% стоимости), можно определить величину затрат на амортизацию, которые будут ежегодно уменьшать операционную прибыль. Амортизационные отчисления за первый год составят 2500 руб. Учет амортизации приводит к определению величины валовой прибыли за год:

152 000 руб. – 66 000 руб. – 2 500 руб. = 83 500 руб.

Отметим, что это касается не только отчета о прибылях или аналогичных годовых документов. Амортизация должна быть учтена также и в балансе, составленном на конец первого года.

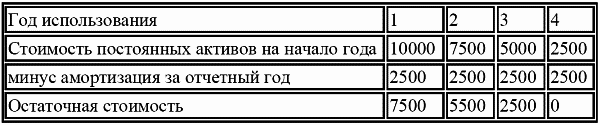

Стоимость приобретения постоянных активов – 10000руб.

Минус амортизация за отчетный год – 2500 руб.

Остаточная стоимость – 7500 руб.

Остаточная стоимость – 7500

Величина амортизации за второй, третий и четвертый годы (в рассмотренном примере) составит также 2 500 руб. Остаточная стоимость постоянных активов составит, соответственно:

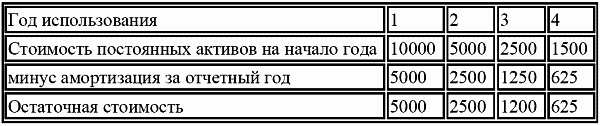

Если бы расчеты производились методом уменьшаемого остатка, были бы получены несколько иные цифры. Метод уменьшаемого остатка относится к ускоренным методам амортизации, что позволяет предприятию в первые годы использования активов списать на издержки большую часть стоимости активов, то есть в определенном смысле «уменьшить объявленную прибыль».

В рассмотренном выше примере амортизация за год использования активов составляет 25%. Следовательно, в случае использования метода уменьшаемого остатка величина амортизации за первый год должна составлять большую часть, например 40% или 50%. Рассмотрим ситуацию магазина & для случая 50%.

Если стоимость приобретения составляет 10 000 руб., а ежегодные отчисления при методе уменьшаемого остатка составляют 50%, то величина амортизации за первый год составит:

10 000 руб. × 50% = 5 000 руб.

и, соответственно, остаточная стоимость активов составит также 5000 руб. Рассмотрим ситуацию второго, третьего и четвертого годов:

Если остаточная стоимость к окончанию срок службы должна составлять ноль, то в четвертом году следовало учитывать амортизационные отчисления в размере 625 руб., то есть той величины, которая была получена на начало этого года.

Замечания к выбору политики учета амортизации

Выбор метода амортизации является вопросом учетной политики предприятия. Как мы уже отмечали ранее, цель амортизации – распределение стоимости постоянных активов по времени их использования и вычета соответствующей доли их стоимости из текущей прибыли предприятия. Необходимо отметить факторы, которые следует принимать во внимание при выработке политики амортизации:

• стоимость приобретения (с учетом переоценки, если она делается);

• оценку срока использования активов;

• оценку остаточной стоимости активов в конце срока их использования;

• характер ожидаемой отдачи от использования активов.

Стандартный метод оценки активов для отчетов основывается на стоимости их приобретения. Этот подход, именуемый «исторический учет затрат» (historical cost accounting), означает, что в бухгалтерские документы вносится начальная стоимость активов минус суммарная амортизация. Преимуществом этого метода является его относительная простота.

Принципиальный недостаток такого подхода заключается в том, что оценка активов на основе «исторического учета затрат» очень быстро устаревает в условиях высокой инфляции, которая, в частности, имела место в России в первой половине 90‑х годов. В подобных условиях расчет прибыли с помощью этого подхода со временем все менее адекватно отражает результаты деятельности. Обратимся к примеру амортизации. Если темпы инфляции растут, исторический учет затрат приводит к заниженному значению амортизации, поскольку она рассчитывается от первоначальной стоимости, и, следовательно, к завышенной оценке прибыли. Если же амортизация недооценена, то это влечет за собой неправильное замещение активов. Такого рода недостаток существенно снижает ценность учетной информации, на основе которой могут быть приняты ошибочные решения. Аналогично можно рассмотреть ситуацию с учетом запасов.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 510; Нарушение авторских прав?; Мы поможем в написании вашей работы!