КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Разумный и честный подход» к оценке запасов

|

|

|

|

Рассмотрим данный аспект учета на примере магазина &.Татьяна, как совладелица магазина, предпочитает иметь определенный объем запасов, позволяющий не беспокоиться о том, что какое‑то из пожеланий покупателя останется неудовлетворенным. По этой причине Татьяна пополняет запасы какого‑либо вида товаров, не дожидаясь полного расходования.

Таким образом, достаточно часто оказывается, что на складе одновременно хранятся запасы товаров одного и того же вида, но приобретенных у различных поставщиков, в различное время и поэтому по различной цене. Например, недавно на складе находились три упаковки пены для укладки Taft по 40 баллончиков в каждой. Одна из упаковок была приобретена за 2480 рублей, другая за 2600 и третья за 2680 рублей. В магазине три торговых места и работают трое продавцов, поэтому одновременно реализуется пена из всех упаковок. Реализация осуществляется, естественно, по одной и той же цене 75 рублей. На протяжении последнего месяца было продано 84 баллончика пены. Татьяна оказалась перед необходимостью оценки как себестоимости реализованной пены, так и стоимости оставшихся запасов. Помимо этого, ее интересует валовая прибыль от реализации пены.

В соответствии с ПБУ7 / 98 можно использовать различные методы, из которых три приведены в табл. 2.4. Возможность использовать различные методы учета запасов также удовлетворяет «разумному и честному» подходу. Метод первых покупок, или ФИФО (FIFO – First In, First Out), соответствует фактическому процессу поступления товара: первым продается тот товар, который первым поступил на склад. Метод последних покупок, или ЛИФО (LIFO ‑Last In, First Out), учитывает стоимость товара, поступившего на склад последним. Метод средневзвешенной стоимости (AVCO – Average Cost), усредняет стоимость. Многим данный метод представляется наиболее разумным, хотя при его использовании и нет фактического соответствия ни с одним из вариантов реальной стоимости товара.

В условиях инфляции метод ФИФО приводит к занижению величины себестоимости и искусственному завышению величины прибыли, поэтому инфляция требует использования метода ЛИФО. В некоторых странах, например, в США, предоставленная отчетность при использовании метода ЛИФО должна сопровождаться справкой, приводящей расчеты по методу ФИФО.

Все методы удовлетворяют «разумному и честному» подходу, но приводят к разным финансовым результатам. Именно такие особенности методов финансового учета заставляют говорить об «искусстве» финансового учета.

Учет дебиторской задолженности (счетов к получению)

Дебиторская задолженность, являющаяся частью ликвидных активов, появляется в результате реализации товаров в кредит. Такой кредит часто называют коммерческим кредитом; таким образом, предприятие, занимающееся реализацией товаров в кредит, имеет дебиторов Предприятия, занимающиеся реализацией товаров в розницу, в отдельных случаях могут увеличить объем реализации путем предоставления возможности оплаты товара через некоторое время после его покупки. Несомненно, кредит, предоставляемый в сфере производства и оптовой торговли, распространен шире, чем при розничной торговле. Данный раздел посвящен учету дебиторской задолженности, управление которой имеет важное значение для увеличения ликвидности предприятия.

Кредитная политика и просроченная дебиторская задолженность

То, что предприятия, занимающиеся продажей товаров в кредит, хотели бы продавать свои товары платежеспособным покупателям, более чем естественно (подробнее см. Шевчук Д.А. Кредиты физическим лицам. – М.: АСТ: Астрель, 2008). Поэтому большинство предприятий, занимающиеся реализацией товаров в кредит, разрабатывают различные меры контроля с целью анализа клиентов, которые способны оплатить счета при наступлении сроков. В связи с этим на предприятии должен быть создан отдел по изучению платежеспособности клиентов. К функциям кредитного отдела относится изучение платежеспособности отдельных лиц или предприятий, стремящихся приобрести что‑либо в кредит, в т.ч. изучение ситуации с денежными средствами и задолженностями покупателя, возможных рекомендаций и тому подобное. На основе этой информации кредитный отдел принимает решение о возможности продажи данному покупателю товаров в кредит (подробнее см. Шевчук Д.А. Кредиты физическим лицам. – М.: АСТ: Астрель, 2008).

Вне зависимости от степени совершенства и эффективности системы контроля платежеспособности у предприятия, как правило, появляются покупатели, не оплатившие приобретенные в кредит товары. Счета, не оплаченные покупателями, называются просроченными счетами, или просроченной дебиторской задолженностью, и относятся либо к убыткам, либо к расходам по продаже товаров в кредит. Несмотря на существование опасности того, что часть счетов не будет оплачена, предприятия может заниматься реализацией товаров в кредит, предпочитая продавать больше, то есть увеличивать объем реализации и, следовательно, свою прибыль.

Соответствие объема реализации и убытков по просроченным задолженностям

При учете просроченных задолженностей следует руководствоваться основным принципом бухгалтерского учета – принципом соответствия. Издержки должны соответствовать выручке от реализации, получению которой они способствуют. Если убытки по просроченным задолженностям возникают как результат увеличения выручки от реализации товаров, они и должны покрываться за счет выручки от реализации. При реализации товаров в кредит предприятие рассчитывает, что задолженность будет оплачена. Однако может потребоваться год или даже больше времени, чтобы исчерпать все возможности его оплаты. Убытки, согласно принципам соответствия, должны быть отнесены на расходы того отчетного периода, в котором были проданы товары. Поэтому в мире существует практика прогнозирования на отчетный период убытков по просроченным задолженностям, которые, по сути, будут представлять собой расходы отчетного периода.

В магазине & ситуация сложилась так, что уже в первый год своей деятельности совладельцы нашли возможность осуществлять небольшую часть реализации в кредит. На конец первого года размер дебиторской задолженности составил 4500 руб. 31 декабря администрация занималась проверкой дебиторской задолженности на предмет определения той ее части, которая будет оплачена. Счета примерно на 550 руб. из 4500 руб. были оценены как просроченные. Таким образом, в первый год хозяйственной деятельности сумма просроченной задолженности составила 550 руб.

В Отчете о прибылях и убытках расходы по просроченным задолженностям отражаются как текущие расходы. Поправка на просроченные задолженности показывается в Балансе в виде контрактивного счета, и его сумма удерживается из нарицательной стоимости дебиторской задолженности. Эта поправка уменьшает сумму счетов, подлежащих оплате, до суммы, которая, вероятно, будет получена. Следует отметить, что в приведенных выше примерах (табл. 2.2, 2.3) данная поправка не учтена.

Метод поправки при учете просроченных задолженностей в сочетании с принципом соответствия предполагает, что убытки по ним возникают в момент продажи товара покупателю. Поправка на просроченные задолженности применяется в связи с тем, что предприятие до осуществления продажи не знает, будет ли покупатель оплачивать счета.

Определение величины расходов по просроченным задолженностям

Поскольку то, какие именно счета не будут оплачены на конец отчетного периода, заранее не известно, необходимо оценить сумму, которая покроет ожидаемые в отчетном периоде убытки. Оценки могут значительно различаться. При оптимистическом прогнозе убытки по просроченным задолженностям будут меньше, а сумма, получаемая предприятием при оплате счетов покупателей, больше, чем при пессимистическом прогнозе. Соответственно и чистая прибыль будет больше при оптимистической оценке, так как прогнозируемые расходы составят меньшую сумму. Для прогнозирования данных расходов приходится производить расчеты, основываясь на практике прошлых лет и с учетом изменений текущих экономических условий. Окончательное решение руководства относительно суммы просроченных задолженностей основывается на объективной информации, полученной в результате аналитической работы бухгалтера, с учетом определенных косвенных факторов, оказывающих влияние на хозяйственную деятельность покупателя. Вне зависимости от качественных факторов предполагаемые убытки по просроченным задолженностям должны быть реальными.

Обычно используется один из двух методов определения величины просроченной задолженности за отчетный период: метод процента от реализации в кредит или метод учета счетов по срокам оплаты.

Метод определения доли просроченных задолженностей (в процентах от реализации в кредит)

Данный метод позволяет определить часть выручки от реализации в кредит данного года, которая предположительно не будет получена, или сумму расходов по просроченным задолженностям за год.

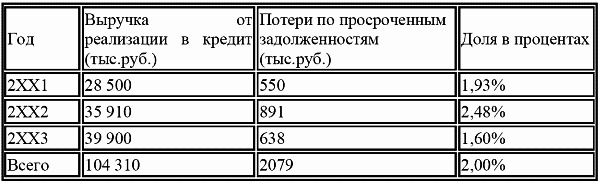

Итак, выручка от реализации в кредит за первый год магазина & составила 28 500 тыс. руб. Прошло четыре года, за которые было собрано достаточно данных для анализа деятельности. Выручка от реализации в кредит за последний (четвертый) год составила 60 000 руб., а поправка на просроченные задолженности прошлых лет – 4158 руб. Известны суммы потерь по просроченным задолженностям за последние три года (с учетом инфляции)

Таблица 2.5 Определение доли просроченных задолженностей

Величина 2% является усредненной за три года деятельности. Совладельцы магазина полагают, что доля просроченных задолженностей в выручке от реализации в кредит будет находиться в среднем на уровне 2%. Таким образом, определяется величина просроченной дебиторской задолженности на 2ХХ4 г.:

0,02 * 60 000 руб. = 1200 руб.

Поправка на просроченные задолженности будет состоять из предполагаемых задолженностей по неоплаченным счетам от реализации товаров 2ХХ4 г. и суммы просроченных задолженностей прошлых лет в 4 158 руб., т.е.: 1200 + 4158 тыс. руб. = 5358 тыс. руб.

Эту сумму необходимо привести в соответствие с просроченными задолженностями прошлых лет.

Метод учета счетов по срокам оплаты

Данный метод позволяет определить часть дебиторской задолженности на конец данного года, которая предположительно не будет оплачена, или предполагаемую величину поправки на просроченные задолженности на конец года. Разница между этой суммой и фактической величиной поправки на просроченные задолженности составляет расходы за год. Теоретически при применении данного метода результаты должны быть такими же, как и при использовании метода процента от нетто‑реализации продукции, но практически это невозможно.

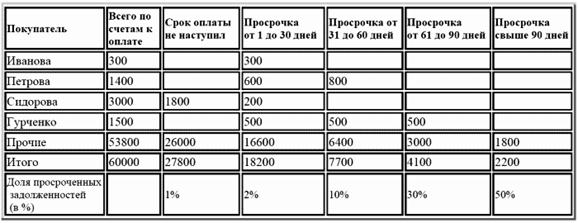

В соответствии со вторым методом в бухгалтерии осуществляется ранжирование дебиторской задолженности по срокам оплаты. Если покупатель пропустил срок платежа, то, возможно, счета вообще не будет или может быть не оплачен. Чем больше срок просрочки, тем выше вероятность неуплаты по счету. Ранжирование дебиторской задолженности по срокам оплаты помогает руководству предприятия определять политику в области предоставления кредита и всех расчетных операций. Каждый счет к получению классифицируется по группам: срок оплаты не наступил, просрочка от 1 до 30 дней, от 31 до 60 дней, от 61 до 90 дней или свыше 90 дней. Для каждой группы показывается прогнозируемый процент просроченных задолженностей. Метод ранжирования дебиторской задолженности по срокам оплаты необходим бухгалтеру для определения соответствующей поправки на просроченные задолженности.

Рассмотрим пример. Произведенные Татьяной расчеты, основанные на опыте прошлых лет, показали, что не будет оплачен лишь 1% счетов, срок оплаты по которым еще не наступил, и 2% счетов просрочкой от 1 до 30 дней. Имеющийся опыт позволяет ей предположить, что из дебиторской задолженности, просроченной на 31‑60 дней, 61‑90 дней и свыше 90 дней, не будут оплачены соответственно 10, 30 и 50% счетов. В итоге не будут оплачены счета на сумму 3742 руб. из общей суммы, равной 60 000 руб.

Анализ дебиторской задолженности по срокам оплаты на 31.12.2ХХ4г., руб.

Таблица 2.7 Магазин &. Расчет предполагаемых просроченных задолженностей на 31.12.2ХХ4 г.

Сопоставление методов

С помощью обоих методов пытаются различными путями определить суммы расходов по просроченным долгам за отчетный период согласно принципу соответствия. При использовании метода процента от реализации подход к проблеме осуществляется с позиций Отчета о прибылях и убытках. Данный взгляд основан на утверждении, что определенная часть каждого вырученного рубля не будет получена и станет частью расходов за год. Указанный метод приводит расходы в соответствие с доходами и, таким образом, согласуется с принципом соответствия. Однако данный способ определения величины расходов не зависит от текущей величины поправки на просроченные задолженности. Часть суммы выручки от реализации в кредит, которая, как предполагается, не будет получена, приплюсовывается к текущей величине поправки на просроченные задолженности.

Метод ранжирования дебиторской задолженности по срокам оплаты предопределяет рассмотрение данного вопроса с точки зрения баланса, где применяется иной метод оценки. Этот метод основан на утверждении, что из каждого рубля дебиторской задолженности определенная часть не будет получена. Эта часть и должна составить величину поправки на просроченные задолженности на конец года. Данный метод также согласуется с принципом соответствия, так как расходы по просроченным задолженностям представляют собой разницу между действительной и предполагаемой величинами поправки.

Списание просроченной задолженности

Аннулирование просроченной задолженности производится тогда, когда становится ясно, что тот или иной счет не будет оплачен, после чего эту сумму следует списать на счет поправки на просроченные задолженности. Допустим, что некая Гурченко, которая должна магазину & 1500 руб., оказалась неплатежеспособной. Для списания ее задолженности общую сумму дебиторской задолженности на конец отчетного периода, как и общую величину поправки на просроченные задолженности, следует уменьшить на 1500 руб. Списание просроченной задолженности не влияет на предварительную величину дебиторской задолженности, потому что оно не влечет за собой никаких расходов, так как данная поправка по просроченной задолженности уже вычиталась из дебиторской задолженности.

Другие проблемы, связанные с дебиторской задолженностью

Некоторые предприятия вместо введения поправки на просроченные задолженности списывают их в расходы по мере выявления, соответственно уменьшая прибыль в отчете о прибылях и убытках. В случае использования прямого списания просроченную задолженность относят к убыткам того отчетного периода, в котором она была обнаружена, а не того, в котором была продана соответствующая партия товара, что дает возможность привести в соответствие доходы и расходы.

Иногда из‑за ошибок в прогнозировании предстоящих закупок клиенты переплачивают определенные суммы по счетам. В этом случае отрицательная величина дебиторской задолженности должна быть показана как краткосрочные обязательства, так как предприятие отвечает перед покупателями по тем суммам, которые они переплатили. Таким образом, к учету дебиторской задолженности, аналогично учету запасов или амортизации основных средств, также возможен различный подход.

Подведя итоги, отметим, что основная идея данного учебного элемента заключается в следующем:

НЕ СУЩЕСТВУЕТ ЕДИНСТВЕННОГО МЕТОДА ВЕДЕНИЯ УЧЕТА.

Это означает, что оценивать амортизацию основных средств, запасы, резерв на просроченную дебиторскую задолженность можно несколькими различными способами. Именно в этом состоит “разумный и честный” (true and fair) подход к бухгалтерскому учету.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 572; Нарушение авторских прав?; Мы поможем в написании вашей работы!