КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Балансовое уравнение

|

|

|

|

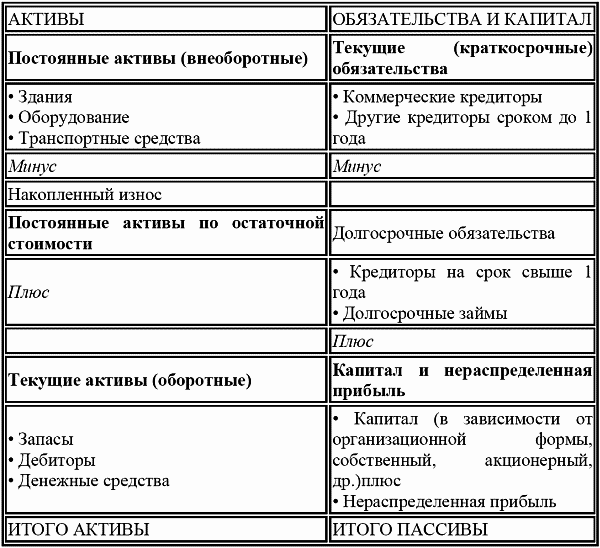

Бухгалтерский баланс

Международными стандартами предполагается, что отчетность данной страны соответствует ее национальным традициям. В соответствии с этим международными стандартами допускаются различные форматы баланса: горизонтальные и вертикальные, имеющие, к тому же, различный состав.

В любом случае при составлении баланса должно сохраняться основное балансовое уравнение.

Итальянский термин balance по‑русски означает «весы». Суть же балансового уравнения в том, что итог активной части равен итогу пассивной части, то есть

А = П, или А = К + О,

где буквами А, К и О обозначены соответственно активы, капитал и обязательства.

Рассматривая баланс, мы часто будем использовать международные термины, которые необходимо привести в соответствие с отечественными: международному термину «Постоянные активы» соответствует отечественный «Внеоборотные активы», а термину «Текущие активы» соответствует термин «Оборотные активы». Термины «капитал», «долгосрочные обязательства» и в отечественной и международной отчетности одинаковы, а международному термину «текущие обязательства» (иногда «кредиторы») соответствует отечественный «краткосрочные обязательства». Таким образом, различия, с этой точки зрения, невелики.

Итак, активы подразделяются на постоянные и текущие (или на внеоборотные и оборотные активы), а обязательства – на долгосрочные и краткосрочные (текущие). В соответствии с этим можно изменить балансовое уравнение и представить его следующим образом:

ПА + ТА = К + ДО + ТО,

где ПА и ТА обозначают, соответственно, постоянные и текущие активы, К – капитал, а ДО и ТО – долгосрочные и текущие обязательства. Важно помнить, что итоговые значения всех статей активов и всех статей пассивов всегда должны быть сбалансированы (равны между собой); равновесие (баланс) активов и пассивов поддерживается с помощью системы двойной записи, в соответствии с которой каждая величина, связанная с хозяйственными операциями, должна быть записана дважды. Это будут либо две записи в активной или пассивной части баланса (когда одна из статей будет увеличиваться, а другая уменьшаться), либо одна из записей в активной, а другая в пассивной части (в этом случае статьи соответствующих частей либо возрастают, либо убывают по величине).

Прежде чем перейти к составлению баланса, рассмотрим основные категории активов и обязательств.

Активы принято разделять на следующие категории:

• постоянные активы (внеоборотные активы) – подразделяются на нематериальные и материальные (основные средства); к последним относятся земля, природные ресурсы, здания, машины, оборудование, транспортные средства, которые используются в течение длительного периода, обычно более года; нематериальные активы – это патенты, лицензии, торговые знаки, права пользования.

• текущие, или оборотные, активы, оборачивающиеся за относительно короткий срок (обычно менее года). К ним относятся такие активы, как запасы сырья, материалов, готовой продукции, товаров для перепродажи и т.д., дебиторская задолженность (или счета к получению), краткосрочные финансовые вложения (например, предоставленные займы или рыночные ценные бумаги), денежные средства, и предоплаты.

Основными источниками приобретения активов являются:

• капитал (уставной капитал, полученный, например, от владельцев предприятия), к которому добавляется также накопленная нераспределенная прибыль (или непокрытый убыток);

• долгосрочные обязательства – разнообразные долговые инструменты со сроком оплаты больше 12 месяцев), например займы;

• краткосрочные обязательства – задолженность поставщикам товаров и услуг, задолженность перед бюджетом по налогам, задолженность перед персоналом по заработной плате, а также кредиты, подлежащие погашению в течение 12 месяцев;

Владея данной информацией, можно приступать к составлению баланса.

Баланс – горизонтальный формат

Данный формат можно назвать классическим. В соответствии с ним активная часть баланса располагается слева, пассивная часть – справа. Такого формата придерживаются большинство европейских стран, в том числе и Россия. Баланс имеет следующий вид:

Легко заметить, что при составлении бухгалтерского баланса в горизонтальном формате все статьи активов помещены с одной стороны, а все статьи пассивов – с другой. Итоговую цифру (валюту баланса) составляет сумма всех активов и равная ей величина: сумма всех пассивов.

Кроме горизонтального формата баланса, в настоящее время, в соответствии с рекомендациями IAS, используется два вертикальных формата. Помимо расположения (по вертикали) эти форматы отличаются от горизонтального по составу.

Вертикальные форматы бухгалтерского баланса

Наиболее широко используется форма вертикального баланса‑нетто с выделением чистых активов, или чистой стоимости предприятия (т.е. валюта баланса в этом случае равна чистой стоимости предприятия или чистым активам). Итак, рассмотрим баланс в вертикальном формате с выделением чистых активов, который приведен ниже. Обратите внимание на то, что в активной части баланса присутствуют (разумеется, с обратным знаком) две составляющие пассивов – текущие (краткосрочные) и долгосрочные обязательства. Отдельной статьей выделен оборотный капитал. Получить баланс в таком формате можно, трансформируя балансовое уравнение:

ПА + ТА = КО + ДО + К.

Известно, что если в обе части уравнения добавить одну и ту же величину, то уравнение сохранится. В данном случае в обе части добавляется величина (– КО):

ПА + (ТА – КО) = ДО + К, или

ПА + О К = ДО + К, где О К – оборотный капитал.

Балансовое уравнение сохранилось, обогатившись новым элементом, который будет рассмотрен ниже.

Можно получить уравнение для баланса‑нетто, пассивная часть которого представляет собой чистую стоимость предприятия. Для этого к обеим частям добавляется величина (– ДО)

ПА + (ТА – КО) – ДО = К,

то есть капитал, который вместе с нераспределенной прибылью и представляет собой балансовую стоимость предприятия.

Следует рассмотреть баланс, представленный в вертикальном формате. Первый из них представляет собой баланс–нетто:

Вертикальный формат (с выделением чистых активов)

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 6254; Нарушение авторских прав?; Мы поможем в написании вашей работы!