КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Комментарии к заданию 2.2

|

|

|

|

Утверждение 1. Бухгалтерский баланс показывает стоимость активов & (34 000 руб.). Он также показывает, что & задолжала кредиторам за товары и текущие расходы (10 000 и 500 руб.). Вполне разумно вычесть эти 10 500 руб. из стоимости активов и утверждать, что разность в 23 500 руб., которая принадлежит совладельцам предприятия, и есть чистая стоимость магазина &.

К этому утверждению можно подойти иначе. Известно, что перепродать автомобиль в обычной ситуации можно только по цене, которая ниже первоначальной. Остаточная стоимость автомобилей, показанная в балансе – это не рыночная стоимость, а формальная стоимость, которая занесена в документы. То же самое можно сказать об оборудовании. Далее, возможно, отдельные дебиторы, которые должны компании деньги, никогда не вернут все долги. В целом стоимость активов, указанная в балансе, редко совпадает с их реальной рыночной стоимостью, поэтому данное утверждение в целом ложно.

Отметим, что в балансе зафиксирована только та стоимость &, которая сформировалась на основании записей, имеющихся в документации магазина. Стоимость активов и пассивов может не совпасть с реальной их стоимостью. Реальная чистая стоимость представляет собой стоимость, которую потенциальный покупатель готов заплатить при покупке предприятия. Она может быть как выше, так и ниже стоимости, показанной в балансе. Эти рассуждения справедливы по отношению ко всем предприятиям.

Утверждение 2. В списке присутствуют не все активы. Достаточно часто руководитель предприятия на вопрос о том, какой из активов наиболее ценен для предприятия, отвечает, что это – ее персонал. Однако в балансе & персонал не указан. С уверенностью на 99,9% можно сказать, что такое же положение свойственно балансу большинства предприятий. Данное утверждение ложно.

Утверждение 3. В балансе показана нераспределенная прибыль. Такая же запись присутствует в балансе любого предприятия. Однако нам известно, что понятия прибыли и денежных средств не идентичны. Ниже будет показано, что предприятие может объявить о полученной прибыли, не имея или почти не имея при этом денежных средств. Нераспределенная прибыль характеризует реинвестируемую долю прибыли. Какая‑то часть этой доли может быть представлена денежными средствами, но основную часть доли составят активы, приобретенные за те же денежные средства. В этом случае, как в приведенном выше прогнозе на первый месяц, вместо нераспределенной прибыли может быть получен убыток. Тем не менее предприятие обладает немалой для его объемов реализации суммой денежных средств.

В задании 2.2 учитывались источники средств компании & и отслеживалось, куда они направляются. В результате был получен, по крайней мере, в общем виде, бухгалтерский баланс в горизонтальном формате. Показывая, откуда поступает финансирование и куда оно направляется, бухгалтерский баланс по существу описывает финансовое положение &: что компания имеет и что должна. Важно отметить, что активная и пассивная части равны между собой.

Вновь обратимся к балансовому уравнению. Известно, что в балансовом уравнении итог активной части равен итогу пассивной: А = П В случае записи хозяйственной операции, будь то прогноз или реальное событие, равенство должно сохраняться. Опираясь на это правило, выполните задание 2.3.

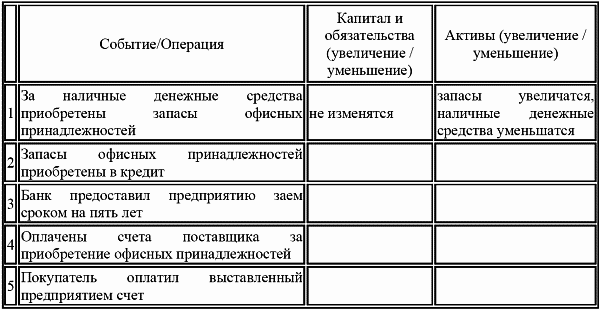

Задание 2.3

Определить, что изменится (увеличится или уменьшится) при осуществлении следующих операций.

В качестве примера мы рассмотрим первую операцию.

В первом случае изменились только активы: денежные средства уменьшились, в то время как добавились запасы офисных принадлежностей. Один вид активов был заменен другим.

Во втором случае изменения коснутся обеих частей баланса. Увеличатся запасы офисных принадлежностей, т.е. активы. Наличные денежные средства не будут выплачены, но счет будет принят к оплате. Счет к оплате – это появившиеся обязательства перед кредиторами. Обратите внимание на то, что счет к оплате можно толковать не только как обязательство, но и как источник финансирования, потому что, если кто‑то поставляет предприятию товар или предоставил услугу без оплаты, он фактически ее финансирует до тех пор, пока не оплачен счет. В этом случае и активы, и обязательства возрастут (подробнее см. Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

В третьем случае изменения коснутся обеих частей. Появился заем, поэтому, пока предприятие не вернет его, заем рассматривается как долгосрочные обязательства. Заем также является дополнительным источником финансирования. Когда предоставляется заем, то либо передается чек, либо деньги появляются на банковском счете, т.е. увеличиваются денежные средства, и поэтому, чтобы сохранялся баланс, величина активов должна возрасти.

В четвертом случае счет, который был обязательством перед кредитором, оплачен. В этом случае денежные средства уменьшаются, но обязательства, сумма, полученная взаймы от кредитора, тоже уменьшается, баланс между активной и пассивной частями сохраняется.

В пятом случае потребитель ‑дебитор оплатил выставленный счет. Очевидно, что денежные средства возросли. Второе изменение должно коснуться статьи, которая должна быть в балансовом уравнении, фиксируя тот факт, что в свое время предприятие предоставило кредит потребителю. Данная статья – дебиторы – находится в активной части баланса. Если дебиторы оплачивают счета, эта статья должна быть уменьшена, поскольку потребитель больше не должен предприятию. Фактически один вид активов заменяется другим, при этом в предприятие поступают наличные денежные средства.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 474; Нарушение авторских прав?; Мы поможем в написании вашей работы!