КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цели учебного элемента

|

|

|

|

Извлечение информации из отчетов

Целями учебного элемента являются:

• представление о том, что результаты хозяйственной деятельности предприятия за отчетный период отражены в Отчете о прибылях и убытках;

• знакомство с прибылью как мерой деятельности;

• получение определенных навыков в составлении Отчета о прибылях и убытках.

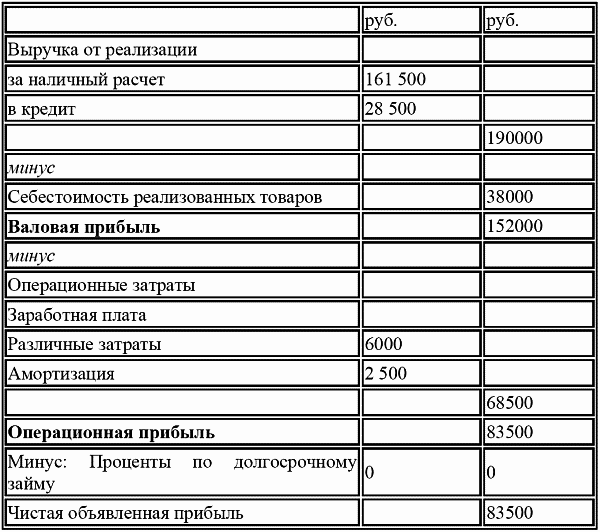

Начнем с примера и рассмотрим Отчет о прибылях и убытках магазина &, считая, что объем реализации за год составил 38 000 единиц; из них 3000 единиц было продано в ноябре и 5000 единиц в декабре при тех же, что и ранее (табл. 2.1), условиях: 85% – за наличный расчет, 15% – в кредит.

Таблица 2.2 Компания & – отчет о прибылях за первый год

Отчет о прибылях и убытках (табл. 2.2) разделен на две части. В первой части определяется валовая прибыль как разность выручки и себестоимости реализованных товаров. Валовая прибыль, которую компания & заработала приобретением и реализацией товарных запасов, является важным показателем, потому что именно из валовой прибыли покрываются все операционные и другие расходы.

В магазине & расходы состоят из заработной платы, которая за год составляет 60 000 руб., различных текущих расходов, которые составляют 6000 руб., и амортизации. Совладельцами магазина оборудование было приобретено в начале января и в конце декабря, поэтому во внимание принимается только амортизация оборудования, приобретенного в январе, которая составила 2500 руб. Суммируя операционные затраты и вычитая их из валовой прибыли, получают операционную прибыль, являющуюся результатом основной деятельности и составляющей в данном случае 83 500 руб.

Если бы владельцы магазина взяли долгосрочный заем, им пришлось бы выплачивать проценты по займу, которые вычитаются из операционной прибыли. Следует запомнить, что текущие расходы и амортизация относятся к операционным затратам, связанным с основной, текущей хозяйственной деятельностью; процент по долгосрочному займу – другой вид затрат, относящихся к финансовой деятельности (это как бы вознаграждение банку за предоставленный заем). Проценты по банковскому займу не относятся к операционным расходам и характеризуют стоимость финансирования (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007). Вычитая из операционной прибыли процент по займам, можно получить чистую объявленную прибыль.

|

|

|

Не все, что относится к процентам за банковские займы, исключаются из операционных расходов. Проценты за овердрафт, или превышение счета, представляют собой стоимость финансирования повседневной деятельности и обычно относятся к операционным затратам.

Форма отчета о прибылях и убытках магазина & выглядит законченной и логичной. Не случайно именно такая форма рекомендуется для многих типов предприятий в разных странах.

Информация, представленная в отчете о прибылях и убытках, помогает предпринимателям контролировать свою деятельность и затраты. Например, валовая прибыль и выручка в табл. 3.1 равны соответственно 190 000 и 152 000 руб. Доля валовой прибыли может быть вычислена так:

(152000 / 190000)*100 = 80%

Если на следующий год эта доля возрастет или уменьшится, предприниматели получат информацию о деятельности предприятия в области закупок и / или хранения запасов. Аналогичный расчет может быть произведен по отношению к операционной прибыли:

(83500 / 190000)*100 = 44%

Другие затраты также могут быть определены в виде процентов от выручки:

(Операционные затраты 68500 / Выручка 190000)*100 = 36%

(Амортизация 2500 / Выручка 190000)*100 = 1.3%

|

|

|

И вновь, если через год показатели изменятся, предприниматель сможет уделить внимание соответствующей области деятельности.

Предприниматель (или команда предпринимателей) может при желании проследить соотношение между операционной прибылью и процентами по долгосрочному займу. Предположим, операционная прибыль за отчетный год превысила проценты по займу. В связи с тем, что проценты, как правило, остаются неизменными в течение срока займа, снижение величины прибыли в последующие годы (что, разумеется, нежелательно) должно вызвать у предпринимателя беспокойство, в том числе и в связи со стоимостью займа.

В пределах условностей, определяемых учебной задачей, из рассмотрения исключены налоги. Поскольку предприятие не является акционерным обществом, то дивиденды не выплачиваются. В таком случае чистая объявленная прибыль совпадает по величине с нераспределенной прибылью.

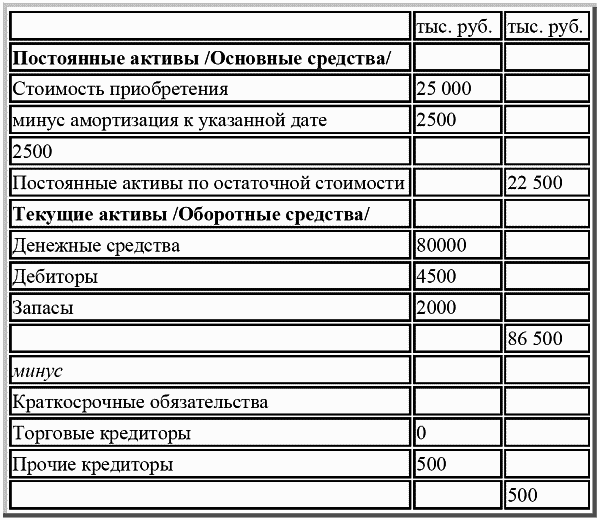

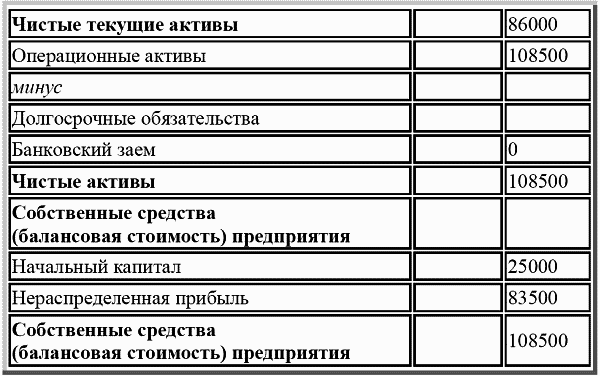

Бухгалтерский баланс будет рассмотрен ниже, однако, не углубляясь в его подробности, уже на данном этапе можно обратиться к балансу магазина & на конец первого года (табл. 2.3). Подготовленный в вертикальном формате баланс–нетто позволяет увидеть “чистую стоимость” предприятия.

Таблица 2.3 Магазин & – бухгалтерский баланс на конец первого года

В балансе магазина & показывает его активы и обязательства на конец первого года, что позволяет выявить его источники финансирования (подробнее см. Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008). Помимо этого, баланс позволяет увидеть, увеличилась или уменьшилась за год балансовая стоимость предприятия. В данном случае стоимость предприятия увеличилась в результате полученной нераспределенной прибыли с 25 000 руб. в начале до 108 500 руб. в конце года.

Основная идея данного учебного элемента: информацию, содержащуюся в финансовых отчетных формах, можно определенным образом обрабатывать с тем, чтобы повысить ее ценность для предпринимателя, помочь ему как в оценке текущего состояния предприятия, так и планировании будущей деятельности. Заслуживает внимания информация, затрагивающая анализ эффективности управления затратами путем вычисления отношения соответствующего вида затрат к выручке от реализации продукции и сопоставления результата с данными прошлых лет.

|

|

|

Один из финансовых коэффициентов

В данном элементе вводится коэффициент отдачи от использованного капитала ROCE (return on capital employed). Это лишь один из набора финансовых коэффициентов, служащих для анализа прибыльности предприятия. В учебном Блоке 5 представлен набор финансовых показателей, отражающих эффективность управления оборотным капиталом (коэффициенты платежеспособности, ликвидности, оборачиваемости дебиторской, кредиторской задолженностей и запасов). Приемы использования коэффициентов для выяснения финансового состояния предприятия носят название финансового анализа.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 389; Нарушение авторских прав?; Мы поможем в написании вашей работы!