КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мировая экономика

АФХД

1)КОРРЕЛЯЦИОННЫЙ АНАЛИЗ — ветвь математической статистики, изучающая взаимосвязи между изменяющимися величинами

2) Коэффициенты рентабельности, которые существуют (показатели)

РЕНТАБЕЛЬНОСТЬ — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в процентах или в прибыли на единицу вложенных средств.

Основные показатели рентабельности:

1. Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

2. Рентабельность собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

3. Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей — финансового рычага.

4. Рентабельность продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

5. Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

6. Рентабельность оборота — отношение прибыль к валовой выручке.

3). Модель Альтмана, которая определяет степень банкротства, нормативный показатель Z чему равен.

уравнение надежности («Z score model»): Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5,

где Х1 — доля чистого оборотного капитала в активах; Х2 — отношение накопленной прибыли к активам; Х3 — рентабельность активов; Х4 — отношение рыночной стоимости всех обычных и привилегированных акций предприятия к заемным средствам; Х5 — оборачиваемость активов.

В рассматриваемой модели первый фактор представляет собой долю покрытия активов собственным оборотным капиталом и характеризует платежеспособность предприятия; второй и четвертый — отражают структуру капитала; третий — рентабельность активов, исчисленную исходя из балансовой прибыли; пятый — оборот капитала.

Отнесение предприятия к определенному классу надежности производится на основании следующих значений индекса Z:

Z <1,81, то вероятность банкротства очень велика;

1,81 < Z < 2,675, то вероятность банкротства средняя;

Z = 2,675, то вероятность банкротства равна 0,5;

2,675 < Z < 2,99, то вероятность банкротства невелика;

Z > 2,99, то вероятность банкротства ничтожна.

Преимуществом методов, подобных модели Альтмана, используемой в условиях развитого рынка, является высокая вероятность, с которой предсказывается банкротство

4). Показатели деловой активности

Коэффициенты деловой активности.

Фондоотдача = выручка от реализации/среднегодовая стоимость основных средств

Показатели оборачиваемости:

Коэффициент Оборачиваемость запасов = выручка от реализации/средняя стоимость запасов и затрат

Коэффициент Оборачиваемость активов =

чистая выручка от реализации продукции / среднегодовая стоимость активов;

Коэффициент Оборачиваемость дебиторской задолженности =

чистая выручка от реализации продукции / среднегодовая чистая дебиторская задолженность (покупателей);

Коэффициент Оборачиваемость кредиторской задолженности =

Себестоимость реализации продукции / среднегодовая кредиторская задолженность (поставщикам);

Коэффициент Оборачиваемость собственного капитала =

Чистая выручка от реализации / среднегодовая стоимость собственного капитала;

Показатели рентабельности

1. Рентабельность активов по БП (ЧП)=БП (ЧП) /Ср.год. стоимость активов

2. Рентабельность собственного капитала поБП (ЧП)=БП (ЧП) /Ср.год. стоимость собственного капитала

3. Рентабельность основной деятельности= БП (ЧП) /Выручка от реализации

4. Рентабельность всех видов деятельности по БП (ЧП)=БП (ЧП) / Выручка от реализации + Доходы от пр. реализации и внереализационных операций

ЧП – чистая прибыль, БП – балансовая прибыль

Показатели производительности

1. Производительность труда=Выручка от реализации /ССЧ персонала (рабочих)

2. Прибыль на 1 работающ.= БП (ЧП) /ССЧ персонала (рабочих)

3. Фондовооруженность =Ср.год. стоимость недвижимого имущества / ССЧ персонала (рабочих)

5, 8).Сущность финансового и операционных рычагов

Эффект финансового рычага (ЭФР) – это отношение заёмного капитала к собственным средствам. Также финансовым рычагом называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал. ЭФР = (1 - Сн) × (КР - Ск) × ЗК/СК,

где: ЭФР - эффект финансового рычага, %. Сн - ставка налога на прибыль, в десятичном выражении. КР - коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %. Ск - средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит. ЗК - средняя сумма используемого заемного капитала. СК - средняя сумма собственного капитала.

Операционный (производственный) рычаг (ЭПР) – это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг). Данный показатель характеризует долю постоянных затрат в структуре общих затрат данной организации. Эффект производственного рычага может быть рассчитан по следующей формуле:

Эпр = МД/П, где Эпр - эффект производственного рычага; МД - маржинальный доход хозяйствующего субъекта; П - прибыль хозяйствующего субъекта.

6). Финансовая устойчивость и основные показатели

Финансовая устойчивость является показателем платёжеспособности в длительном промежутке времени.

Виды финансовой устойчивости

1. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия:

ФС< 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств:

ФС< 0; ФД< 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 0; 1).

1. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности:

ФС< 0; ФД< 0; ФО < 0.

ФС - собственные оборотные средства

ФД - собственные и долгосрочные заемные источники формирования запасов и затрат

ФО - основные источники для формирования запасов и затрат

7). Запас финансовой прочности

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

Формула запаса финансовой прочности в денежном выражении:

ЗПд = (B -Тбд)/B * 100%, где

ЗПд — запас финансовой прочности в денежном выражении.

Формула запаса финансовой прочности в натуральном выражении:

ЗПн = (Рн -Тбн)/Рн * 100%, где

ЗПн — запас финансовой прочности в натуральном выражении.

В — выручка от продаж, Рн — объем реализации в натуральном выражении, Тбд — точка безубыточности в денежном выражении, Тбн — точка безубыточности в натуральном выражении.

9). Платёжеспособность предприятия — это возможность предприятия расплачиваться по своим обязательствам.

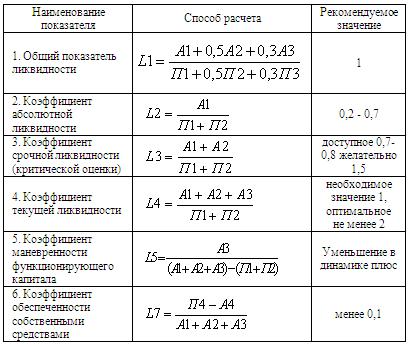

10). Показатели ликвидности их формулы, что показывают и их нормативное значение

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения. А1 = с.250 + с.260.

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы. А2 = с.230 + с.240 + с.270.

А3 – медленно реализуемые активы – запасы, а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения». А3 = с.210 +с.220+с.140.

А4 – труднореализуемые активы – итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу. А4 = с.190 – с.140.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок. П1 = с.620.

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства. П2 = с.610 + с.660.

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства. П3 = с.590.

П4 – постоянные пассивы – собственный капитал, находящийся постоянно в распоряжении предприятия. П4 = с.490 + с.630 + с.640 + с.650.

1) Капиталовложения в ценные бумаги Эта группировка включает: - капиталовложения в акции, облигации, векселя, ценные бумаги акционерных фондов и паевых инвестиционных фондов и т.п.

2) Регионализа́ция — процесс перераспределения властных компетенций, передачи функций от национального на региональный уровень, появление и развитие новых институциональных форм, отвечающих новой роли регионов в процессе принятия решений на национальном и наднациональном уровнях.

В XXI веке наряду с процессом глобализации происходит процесс регионализации, причем это становится характерным не только для государств с федеративной формой устройства, но и для унитарных государств, для целых континентов и частей света. То есть по мнению, И. М. Бусыгиной, глобализация представляет собой с одной стороны сочетание процессов концентрации и централизации, а с другой — деконцентрации и децентрализации. Наглядным примером процесса регионализации является Европейский союз.

3) Союз был юридически закреплён Маастрихтским договором в 1992 году (вступившим в силу 1 ноября 1993 г.)

|

|

Дата добавления: 2014-11-08; Просмотров: 539; Нарушение авторских прав?; Мы поможем в написании вашей работы!