КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Заняття № 5 2 страница

|

|

|

|

Скорочення строків експлуатації машин (устаткування), з одного боку, уможливлює прискорення їхнього оновлення, тобто зменшення техніко-економічного старіння знарядь праці, підвищення технічного рівня підприємств, зростання продуктивності праці, зниження ремонтно-експлуатаційних витрат, а з іншого – призводить до збільшення собівартості продукції за рахунок амортизаційних сум, потребує більших інвестиційних ресурсів для нарощування виробничих потужностей машинобудування.

Подовження періоду функціонування машин і устаткування дає змогу зменшити обсяг щорічної заміни спрацьованих засобів праці і за рахунок цього спрямувати більше ресурсів для розширеного їхнього відтворення, але спричиняє зниження сукупної продуктивності діючих знарядь праці, значне збільшення витрат на їхнє утримання та експлуатацію.

Саме тому строки експлуатації машин і устаткування мають бути оптимальними, тобто такими, що забезпечують найменші затрати суспільної праці на їхнє виготовлення й використання у виробничому процесі протягом усього періоду функціонування.

Результати спеціальних досліджень свідчать, що найбільш істотний вплив на економічно доцільний строк експлуатації устаткування справляють два фактори – щорічний розмір амортизації та середньорічні ремонтні витрати.

Зношення основних фондів може бути фізичним і моральним.

Фізичне зношення – це втрата основними фондами їх споживчих якостей.

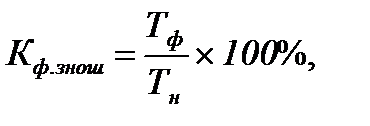

Мірилом фізичного зношення є коефіцієнт фізичного зношення основних фондів (Кф знош), який можна обчислити:

де В кап рем – вартість капремонтів обладнання від початку служби, грн;

Асум – сума амортизаційних відрахувань від початку служби (сума зношення), грн.

Фізичне зношення у відсотках можна обчислити за формулою:

де Тф, Тн – відповідно фактичний та нормативний строк служби обладнання, роки.

Ремонт основних фондів – це відновлення фізичного зношення окремих конструктивних елементів (вузлів, деталей) і підтримання основних фондів у працездатному стані протягом всього терміну їх служби.

За економічним змістом ремонти можна поділити на:

• поточний;

• капітальний;

• відновний.

Поточний ремонт породжується випадковими поломками, що принципово не впливають на нормальне використання основних фондів. Має характер дрібних налагоджувальних робіт.

Капітальний ремонт породжується закономірним зношенням основних фондів і направлений на відновлення їх початкових експлуатаційних характеристик.

Відновний ремонт – особливий вид ремонту основних фондів, що породжується їх зруйнуванням в результаті стихійних лих, тривалої бездіяльності.

Моральне зношення являє собою передчасне (до закінчення строку фізичної служби) обезцінення основних фондів, викликане або здешевленням відтворення основних фондів (моральне зношення першого роду), або використанням більш продуктивних засобів праці (моральне зношення другого роду).

Мірилом морального зношення 1-го роду є коефіцієнт морального зношення 1-го роду (К мор.знош.1). Його можна обчислити:

Моральне зношення 2-го роду оцінити неможливо, тому що воно є різним для різних споживачів.

Загальний коефіцієнт зношення основних фондів (К заг.знош) визначається:

2. Поняття амортизації.

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці в натурі є поступове відшкодування їхньої вартості, яке здійснюється через амортизаційні відрахування (амортизацію).

Амортизація основних фондів – це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних фондів кожне підприємство робить амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують під час продажу товарів, а потім накопичують у спеціальному амортизаційному фонді, що служить відновленню основних фондів.

Амортизаційні відрахування обчислюють за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до балансової вартості основних фондів.

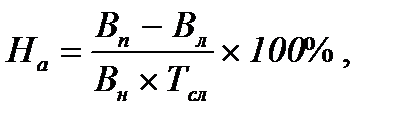

Норма амортизації (Н а) для певної групи обладнання визначається із залежності:

де В л – ліквідаційна вартість основних фондів певної групи, грн;

Т сл – термін служби основних фондів, визначений технічною документацією, років.

З 1991 року амортизаційні відрахування в Україні здійснюються тільки на повне відновлення. Згідно «Положення про порядок визначення амортизації та віднесення амортизаційних відрахувань на витрати підприємства (обігу)» амортизації підлягають витрати, пов'язані із:

• придбанням та введенням в експлуатацію основних фондів;

• самостійним виготовленням основних фондів;

• проведенням певних видів ремонтів, реконструкції і модернізації основних фондів;

• поліпшення земель.

Для здійснення процесу нарахування амортизації основні фонди підприємства поділяють на такі групи:

група 1 – будівлі, споруди, їх компоненти, передавальні пристрої;

група 2 – транспортні засоби, меблі, офісне обладнання, побутові електро-механічні прилади та інструменти, інформаційні системи;

група 3 – інші основні фонди, що не ввійшли до груп 1 і 2,4.

група 4 -відносять інформаційні системи, включаючи електронно-обчислювальні та інші машини для автоматичної обробки інформації.

Річні норми амортизаційних відрахувань, затверджені згаданим "Положенням...", встановлюються у відсотках до балансової вартості кожної із груп основних фондів на початок звітного періоду у таких розмірах:

група 1 - 5%;

група 2 - 25%;

група 3 - 15%;

група 4 - 20%

Ці ж норми застосовуються бюджетними установами для визначення зношення основних фондів.

За встановлення норм амортизаційних відрахувань слід виходити з економічно доцільних середніх строків функціонування засобів праці, необхідності забезпечення повного відшкодування вартості основних фондів і врахування техніко-економічного їхнього старіння. Найбільш складним є правильне визначення тривалості амортизаційного періоду (доцільного строку використання) конкретних видів засобів праці. Звичайно його встановлюють з урахуванням багатьох факторів, зокрема загальної фізичної довговічності та економічності капітального ремонту засобів праці, умов їхньої експлуатації, строків настання техніко-економічного старіння, можливих темпів оновлення тощо.

У міру розвитку техніки, удосконалення технології та організації виробництва змінюються тривалість і характер використання окремих видів основних фондів, виникає об'єктивна необхідність скорочення нормативних строків їхнього функціонування. У зв'язку з цим норми амортизаційних відрахувань періодично треба переглядати та уточнювати.

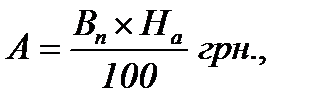

Суми амортизації (А) визначаються множенням балансової вартості основних фондів станом на початок звітного кварталу (В п) та встановленої для відповідної групи норм амортизації (Н а):

З метою пожвавлення процесу відтворення основних фондів та захисту нагромаджених амортизаційних сум від знецінення підприємствам дозволено здійснювати прискорену амортизацію активної частини основних фондів.

На заході використовуються два основних методи прискореної амортизації:

1) метод зменшуваного залишку.

2) метод суми чисел (кумулятивний метод).

3. Ефективність використання основних фондів

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови інтенсифікації відтворення та ліпшого використання діючих основних фондів підприємств. Ці процеси, з одного боку, сприяють постійному підтримуванню належного технічного рівня кожного підприємства, а з іншого – дають змогу збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої амортизації й витрат на обслуговування виробництва та його управління, підвищувати фондовіддачу і прибутковість.

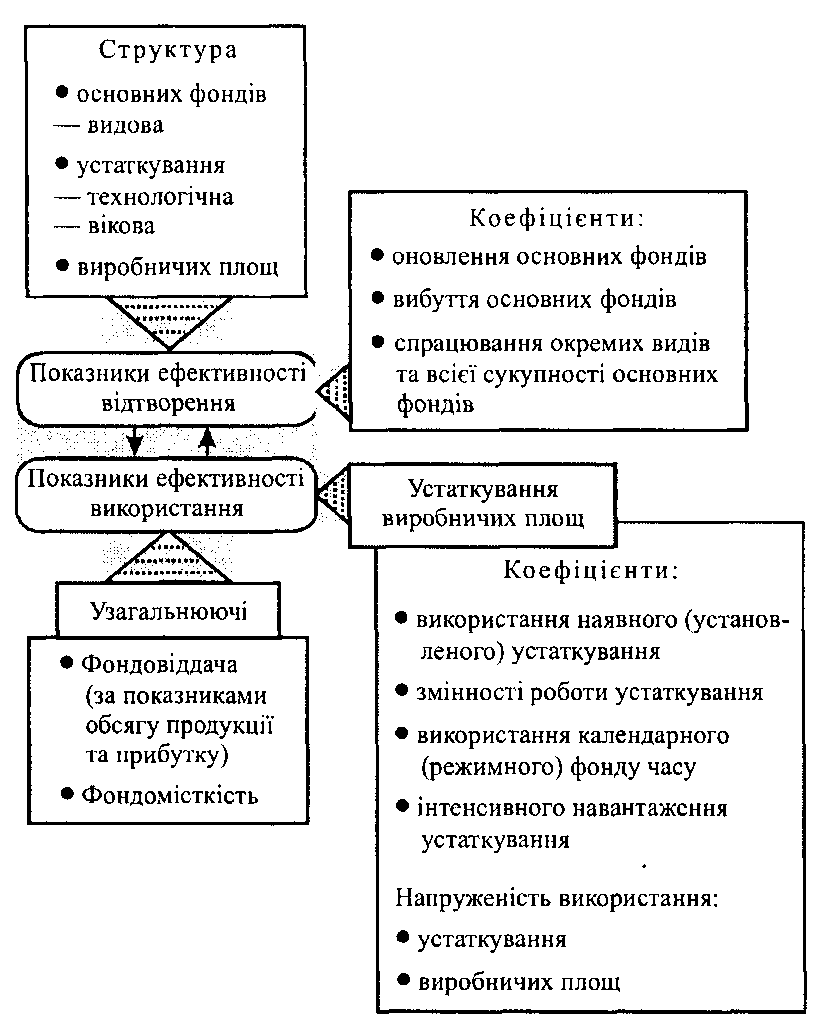

Система показників, яка може вичерпно характеризувати ефективність основних фондів, охоплює два блоки:

перший – показники ефективності відтворення окремих видів і всієї сукупності засобів праці;

другий – показники рівня використання основних фондів у цілому та окремих їхніх видів. Необхідність виокремлення в самостійну групу показників відтворення засобів праці, які характеризують процес їхнього руху, технічний стан та структуру, зумовлена тим, що відтворювальні процеси істотно й безпосередньо впливають на ступінь ефективності використання застосовуваних у виробництві машин, устаткування та інших знарядь праці.

Для виявлення резервів поліпшення використання основних виробничих фондів й удосконалення планування капітальних вкладень необхідно проаналізувати показники, які характеризують використання засобів праці на підприємстві.

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні і часткові.

Показники, що характеризують рівень ефективності використання основних засобів, об'єднуються в окремі групи за ознаками узагальнення й охоплення елементів засобів праці. Економічна суть більшості з них є зрозумілою вже із самої назви.

До узагальнюючих показників відносяться:

1. Фондовіддача, що характеризує, яка частка обсягу випущеної продукції припадає на 1 грн. середньорічної вартості основних засобів, і визначається за формулою:

Фв = Q / Всер.річ, грн.,

де Q – річний обсяг випуску продукції (вартість товарної або реалізованої продукції), грн.;

Вср.річ – середньорічна вартість основних засобів, грн.

Обсяг виробленої продукції визначається в натуральних або вартісних показниках. Найчастіше узагальнюючим вартісним показником обсягу виробництва є товарна або чиста продукція. Для зіставлення рівня і динаміки фондовіддачі обсяг продукції обчислюють у фіксованих цінах, а обсяг основних фондів – за відновленою вартістю, оскільки залишкова вартість змінюється непропорційно до зміни виробничої потужності.

Фондовіддача показує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, тобто ефективність цього вкладення коштів.

2. Фондомісткість, що характеризує, яка частина середньорічної вартості основних засобів припадає на 1 грн. випущеної підприємством продукції; Фондомісткість є оберненим до фондовіддачі показником і визначається за формулою:

Фемк = Вср.річ / Q., грн.,

Показник фондомісткості визначає необхідну величину основних фондів для виготовлення продукції заданої величини.

3. Фондорентабельність, що характеризує, яка частка прибутку підприємства припадає на 1 грн. середньорічної вартості основних засобів. Обчислюється за формулою

Френт = П / Вср.річ, грн.,

де П – прибуток, отриманий підприємством за рік, грн.

4. Фондоозброєність, що характеризує, яка частка вартості основних засобів припадає на одного працівника промислово-виробничого персоналу підприємства. Обчислюється за формулою

Фозб = Вср.річ / Чсер.сп,грн..

де Чсер.сп – середньо облікова чисельність промислово-виробничого персоналу підприємства, чол.

Незважаючи на те, що фондовіддача є узагальнюючим показником використання основних фондів, вона не може розкрити всіх потенційних можливостей поліпшення планування відтворення основних фондів та інтенсифікації виробництва. Тому при плануванні та обліку використовують систему окремих (індивідуальних) показників, кожний з яких відображає окремий бік ефективності використання основних фондів.

Частковими показниками використання основних фондів є:

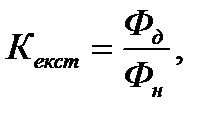

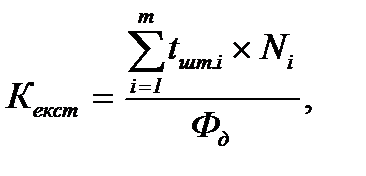

• коефіцієнт екстенсивного завантаження устаткування (Кекст);

• коефіцієнт інтенсивного завантаження (Кінт);

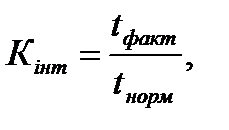

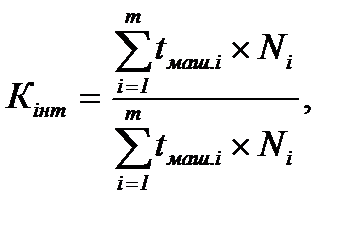

• коефіцієнт інтегрального використання основних фондів

(Кінтегр);

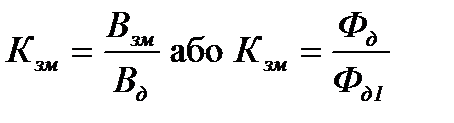

• коефіцієнт змінності роботи обладнання (Кзм).

Кекст по групі обладнання цеху визначають:

де Фд, Фн – дійсний і номінальний фонд часу роботи обладнання за певний період, відповідно, год.

де Фк – календарний фонд часу, дні;

В,С – вихідні і святкові дні;

tзм – тривалість зміни, год;

Ззм – кількість змін роботи обладнання на добу.

Кекст на робочому місці обчислюється:

де т – кількість видів деталей, що обробляються на робочому місці;

tшm.i – норма часу на одну деталь і -го виду, н-год;

Ni – обсяг випуску деталей і -го виду, шт.

Kінт по групі обладнання обчислюється:

де tфакт – фактично витрачений час на виготовлення одиниці продукції, н-год;

tнорм – технічно обгрунтована норма часу на одиницю продукції, н-год.

Кінт на робочому місці визначають:

де tмаш.і - машинний час обробки одної деталі і -го виду, н-год;

Коефіцієнт змінності обчислюється:

де Взм – кількість відпрацьованих верстато-змін;

Вд – кількість відпрацьованих верстато-днів;

Фд – дійсний фонд часу роботи всього обладнання, год;

Фд1 - дійсний фонд часу роботи всього обладнання при однозмінній роботі, год.

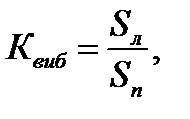

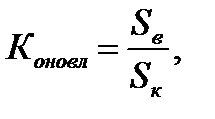

Для характеристики руху основних фондів на підприємстві використовують показники:

1) коефіцієнт вибуття:

де S л – вартість ліквідованих основних фондів за певний період (рік), грн;

S n – вартість основних фондів на початок періоду, грн;

2) коефіцієнт оновлення:

де S в – вартість введених основних фондів за певний період, грн;

S к – вартість основних фондів на кінець періоду, грн.

До системи окремих показників використання основних виробничих фондів відносять: показники їх екстенсивного та інтенсивного використання.

До показників екстенсивного використання належать такі: коефіцієнт залучення у виробництво устаткування; коефіцієнт використання устаткування в часі; коефіцієнт змінності режиму роботи устаткування.

Усе устаткування на виробництві поділяють на наявне, установлене та діюче. Наявне устаткування – це устаткування, зараховане на баланс і внесене до інвентарних списків незалежно від стану і місцезнаходження. Установлене устаткування – це устаткування, яке змонтоване на місці його експлуатації. Діючим називається устаткування, залучене до виробництва, незалежно від тривалості його роботи. Відношення встановленого та діючого устаткування до наявного і буде характеризувати коефіцієнт залучення устаткування до виробництва.

Визначення коефіцієнтів використання устаткування в часі здійснюється за даними календарного, режимного, планового (максимально можливого) і фактично відпрацьованого (робочого) фонду часу. Коефіцієнт використання календарного (режимного, планового) фонду часу розраховується як відношення робочого фонду часу до календарного (режимного, планового) фонду часу.

Серед окремих показників екстенсивного використання засобів праці важливе значення має коефіцієнт змінності роботи устаткування. Він являє собою відношення загальної суми верстато-змін, відпрацьованих за добу всім устаткуванням, до загальної кількості устаткування. Коефіцієнт змінності можна обчислити за кількістю не лише працюючого, а й наявного устаткування, установленого, запланованого до роботи.

Коефіцієнт змінності, обчислений за кількістю не лише працюючого, а й установленого устаткування, більш повно відбиває резерви підвищення ефективності використання основних фондів підприємства.

Показники екстенсивного використання основних виробничих фондів, як правило, відображають внутрішньозмінні, цілодобові простої устаткування і не характеризують ефективності його використання під час його фактичного завантаження. Устаткування може бути не повністю завантаженим або працювати, але не випускати продукцію, або випускати неякісну продукцію.

Тому виникає необхідність показники екстенсивного використання доповнювати показникамиінтенсивного використання основних фондів. Особливо важливим серед них є коефіцієнт інтенсивного завантаження устаткування.

Коефіцієнт інтенсивного завантаження устаткування визначається відношенням фактичної продуктивності устаткування, що використовується на підприємстві, до його нормативної продуктивності, тобто технічно обґрунтованої, прогресивної [6, 148]:

К ін = Q ф / Q н, або К ін = t ф / t н,

де К ін – коефіцієнт інтенсивного завантаження;

Q ф – фактичний випуск продукції устаткування за одиницю часу у натуральному виразі, шт.;

Q н – технічно обґрунтований випуск продукції за одиницю часу (цей показник визначається на основі паспортних даних устаткування), шт.;

t ф – фактично витрачений час на виготовлення одиниці продукції, н-год;

t н – технічно обґрунтована норма часу на одиницю продукції, н-год.

Крім показників екстенсивного та інтенсивного використання устаткування, важливе значення мають показники використання виробничих площ і споруд. Раціональне використання виробничих площ дає можливість отримати приріст випуску продукції без капітального будівництва і в такий спосіб скоротити обсяг капіталовкладень.

Серед показників використання виробничих площ найважливішими є: коефіцієнт завантаження виробничих площ цеху, дільниці, коефіцієнт використання промислово-виробничих площ під устаткування і показник зняття продукції з 1 м виробничої площі. Використання споруд оцінюється на основі виробничих характеристик об'єктів – зазвичай за пропускною здатністю або потужністю (водонапірні башти, бункери, резервуари тощо).

Необхідно розрізняти дві форми оновлення основних фондів – екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних фондів. Інтенсивне оновлення передбачає заміну діючих основних фондів новими, більш ефективними. Проте процес виведення з експлуатації застарілих і спрацьованих основних фондів не можна ототожнювати з інтенсивним оновленням діючих засобів праці. Реальний господарський оборот охоплює не лише введення в дію нових і виведення з експлуатації спрацьованих фондів, а й передачу певної їхньої частини з балансу одного підприємства на баланс іншого.

Рис. 3.1. Система показників ефективності основних фондів [7, 116]

Поряд з цим у систему показників ефективності відтворення основних фондів доцільно включити два нові: коефіцієнт інтенсивного оновлення (співвідношення обсягів вибуття і введення в дію за певний період); коефіцієнт оптимальності вибуття основних фондів (відношення фактичного коефіцієнта вибуття до нормативного).

Показники, що характеризують рівень ефективності використання основних фондів, об'єднуються в окремі групи за ознаками узагальнення й охоплення елементів засобів праці. Економічна суть більшості з них є зрозумілою вже із самої назви. Пояснень потребують лише деякі, а саме:

– коефіцієнт змінності роботи устаткування – відношення загальної кількості відпрацьованих машинозмін за добу до кількості одиниць встановленого устаткування;

– напруженість використання устаткування (виробничих площ) – випуск продукції в розрахунку на одиницю устаткування (загальної або виробничої площі);

– коефіцієнт інтенсивного навантаження устаткування – відношення кількості виготовлених виробів за одиницю часу до технічної (паспортної) продуктивності відповідного устаткування.

З-поміж показників використання устаткування та виробничих площ найбільш відомим і широко застосовуваним на практиці є коефіцієнт змінності роботи устаткування.

Контрольні запитання

1. Дайте поняття капіталу, його види.

2. Розкрийте поняття основних виробничих фондів.

3. Наведіть видову класифікацію основних фондів.

4. Дайте поняття активних та пасивних основних фондів.

5. Що характеризує структура основних фондів?

6. Дайте поняття амортизації.

7. На що використовуються кошти амортизаційного фонду?

8. Види зносу основних фондів?

9. Як розраховується середньорічна вартість основних фондів?

10. Дайте поняття фондовіддачі, фондоємності, фондоозброєності.

11. Назвіть шляхи покращення використання основних фондів.

СРС Методи нарахування амортизації. [7] с. 40-47

Для здійснення правильної амортизаційної політики важливим є знання можливих методів амортизації основних фондів. У практиці господарювання можуть застосовуватися методи рівномірної (лінійної), подвійно-залишкової і прискореної амортизації.

Метод рівномірної (лінійної) амортизації передбачає перенесення балансової вартості основних фондів на собівартість продукції, що виробляється (послуг, що надаються), протягом амортизаційного періоду (нормативного строку служби) засобів праці за однаковими нормами амортизаційних відрахувань.

Згідно з чинним законодавством України щорічні норми амортизаційних відрахувань за першою, другою, третьою і четвертою групами основних фондів становлять відповідно 5, 25, 15 і 20 %.

Норми амортизаційних відрахувань за методом подвійно-залишкової амортизації встановлюються через подвоєння норм, обчислених за методом рівномірної амортизації, але не до балансової, а залишкової вартості основних фондів. Підприємства можуть самостійно приймати рішення про застосування прискореної амортизації основних фондів, віднесених за укрупненою класифікацією до третьої групи і придбаних після травня 1997 року, тобто після набуття чинності Законом України "Про оподаткування прибутку підприємств". При цьому мають використовуватися такі норми прискореної амортизації відповідно до року експлуатації засобів праці: перший – 15%; другий – 30%; третій – 20%; четвертий – 15%; п'ятий – 10%; шостий і сьомий – 5%. Збільшення масштабів застосування прискореної амортизації сприятиме істотному зменшенню фінансових втрат від техніко-економічного старіння та інтенсифікації процесу оновлення діючих засобів праці на підприємствах і в організаціях України [7, 109].

На заході використовуються два основних методи прискореної амортизації:

1) метод зменшуваного залишку.

2) метод суми чисел (кумулятивний метод).

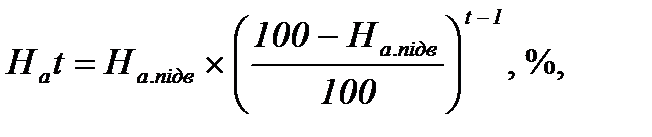

Суть першого полягає в тому, що норма амортизації, яка використовується при рівномірному нарахуванні зношення, збільшується у 1,5-2 рази, а амортизаційні суми обчислюються за цією нормою не від початкової вартості основних фондів, а від недоамортизованої їх частини (див приклад 3).

Для визначення норми амортизації для будь-якого t - го року (H а t) служби устаткування за цим методом можна скористатися формулою:

де Н а.підв – підвищена норма амортизації, %;

t – рік служби устаткування, за який нараховується амортизація.

Кумулятивний метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим їх зниженням в другій половині. Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

1. Додаються числові значення років служби устаткування, наприклад, при шестирічному терміну служби 7+2+3+4+5+6=27

2. Утворюються дроби типу 1/21; 2/21...6/21; розміщуються у зворотному порядку; 6/21; 5/21;... 1/21.

3. Обчислюються річні суми амортизації множенням дробів (пунк 2) на початкову вартість устаткування (див. приклад 3).

В разі застосування прискореної амортизації сума амортизаційних відрахувань визначається як сума відповідних добутків початкової вартості окремих видів основних фондів групи 3 та норм амортизаційних відрахувань.

Віднесення сум амортизації на витрати виробництва здійснюється щоквартально в розмірі 1/4 норми амортизаційних відрахувань.

Нарахування амортизації на основні фонди групи 1 проводиться до досягнення кожним об'єктом балансової вартості 100 неоподаткованих мінімумів доходів громадян. Залишкова вартість таких основних фондів відноситься на витрати виробництва в тому періоді, в якому досягнута така вартість.

Нарахування амортизації на основні фонди групи 2; групи З проводиться до досягнення групою нульового значення балансової вартості.

Сума амортизаційних відрахувань є частиною витрат виробництва підприємства і не може бути вилучена повністю або частково до бюджетівчи інших централізованих фондів без згоди власника.

Таблиця 2.1.

Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації

| Групи | Мінімально допустимі строки корисного використання, років |

| група 1 - земельні ділянки | - |

| група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом | |

| група 3 - будівлі, | |

| споруди, | |

| передавальні пристрої | |

| група 4 - машини та обладнання | |

| з них: | |

| електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | |

| група 5 - транспортні засоби | |

| група 6 - інструменти, прилади, інвентар (меблі) | |

| група 7 - тварини | |

| група 8 - багаторічні насадження | |

| група 9 - інші основні засоби | |

| група 10 - бібліотечні фонди | - |

| група 11 - малоцінні необоротні матеріальні активи | - |

| група 12 - тимчасові (нетитульні) споруди | |

| група 13 - природні ресурси | - |

| група 14 - інвентарна тара | |

| група 15 - предмети прокату | |

| група 16 - довгострокові біологічні активи |

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 548; Нарушение авторских прав?; Мы поможем в написании вашей работы!