КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Заняття № 8 2 страница

|

|

|

|

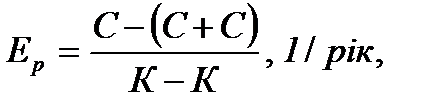

При Ток.р<Ток.н або Ер>Ен кращим вважається. більш капіталомісткий варіант, якщо Ток.р<Ток.н або Ер>Ен, то кращим є менш капіталомісткий варіант.

Якщо перед підприємством стоїть проблема вибору між будівництвом нового об'єкту і реконструкцією діючого, то її можна вирішити також за допомогою розрахункового коефіцієнта економічної ефективності капіталовкладень (Ер):

де Сд,Ср,Сн – відповідно собівартість річного обсягу продукції до реконструкції, після реконструкції діючого підприємства і на новому підприємстві, грн;

Кн,Кр – капітальні вкладення відповідно у нове будівництво і реконструкцію, грн.

Якщо Ер<=Ен, то ефективна реконструкція, якщо ж Ер>Ен, то ефективним є нове будівництво.

Економічний ефект від прискореного введення в дію основних виробничих фондів і виробничих потужностей (Еприск) розраховується:

де Кф – вартість основних фондів, достроково введених в дію, грн;

Тнорм – нормативний (або плановий) строк будівництва, років;

Тфакт – фактичний строк будівництва, років.

Порівнювані варіанти виробничих інвестицій часто відрізняються один від одного розподілом загальної суми капіталовкладень по роках інвестування. Тому оцінку ефективності капіталовкладень здійснюють з врахуванням фактору часу.

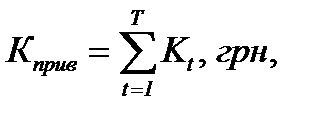

Повні витрати на будівництво складаються із абсолютної суми капіталовкладень і втрат від їх "заморожування".

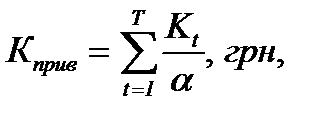

Капітальні витрати, які визначені з врахуванням строку їх "заморожування" і недоотриманою у зв'язку із цим віддачею, називають приведеними капітальними витратами (Кприв).

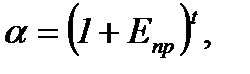

Приведення капітальних вкладень до певного року здійснюють за допомогою коефіцієнта приведення капітальних вкладень (a):

де Епр – норматив приведення різночасових витрат, що дорівнює 0.1 (ставка дисконту);

t – кількість років, що відділяють затрати і результати даного року від початку розрахункового.

Якщо капітальні вкладення мають місце до розрахункового року. то вони приводяться до нього шляхом множення на a:

де Кt – капітальні витрати у t -ому році їх освоєння, грн;

Т – загальний термін освоєння капіталовкладень, років.

Якщо капіталовкладення здійснюють після розрахункового року. то вони приводяться до нього шляхом ділення на a:

Кприв – визначають по кожному із можливих варіантів розподілу капіталовкладень по роках і найкращим вважається той варіант, в якому Кприв є мінімальними.

Співставність капітальних витрат і ефекту досягається шляхом врахування розриву в часі (лагу) між здійсненням капітальних вкладень і одержанням ефекту.

Тривалість будівельного лагу (Лб) обчислюється за формулою:

де а1, а2 … аt – доля капітальних вкладень в процентах до кошторисної вартості за 1, 2 ... Т -ий рік загальної тривалості будівництва.

Визначення економічної ефективності виробничих інвестицій в умовах ринку повинно враховувати притаманні ринковій економіці рівень інфляції та ступінь ризику.

Висновки

Таким чином, інвестиційна діяльність підприємства спрямована на примноження існуючих активів та підвищення конкурентоспроможності підприємства.

У ширшому трактуванні інвестиції являють собою вкладення капіталу з метою наступного його збільшення і можуть здійснюватися у різноманітних формах. Дуже важливе значення має вибір оптимальної структури джерел фінансування інвестицій, оскільки дає змогу підприємству мінімізувати витрати на залучення капіталу, знизити ризик втрати платоспроможності й запобігти банкрутству.

Виробничі інвестиції — це видатки на створення, розширення, реконструкцію та технічне переозброєння основного капіталу, а також на пов’язані з цим зміни оборотного капіталу, оскільки зміни в товарно-матеріальних запасах здебільшого залежать від руху видатків на основний капітал. Виробничі інвестиції забезпечують підприємству зміцнення і розвиток його матеріально-технічної бази, упровадження нових технологій виробництва, зростання потужностей.

Оцінка економічної ефективності інвестицій є достатньо багатогранною і передбачає врахування широкого спектра показників, методів і підходів.

Питання для самоконтролю

1. Охарактеризуйте суб’єкти і об’єкти інвестиційної діяльності згідно з чинним законодавством України.

2. Назвіть основні джерела формування інвестиційних ресурсів підприємства.

3. Які особливості відрізняють поняття: інвестиції та капітальні вкладання?

4. Як класифікують інвестиції?

5. Охарактеризуйте склад виробничих інвестицій.

6. Які показники економічної ефективності виробничих інвестицій Вам відомі? За якими формулами вони визначаються?

7. Назвіть шляхи підвищення економічної ефективності виробничих інвестицій.

СРС Сучасні тенденції інвестування підприємств в Україні.

(за матеріалами періодичних економічних видань)

Лекція № 10

Тема лекції: Оборотні засоби підприємства, їх нормування. Показники оцінювання використання оборотних засобів.

План лекції

1. Поняття оборотних засобів, їх склад.

2. Класифікація оборотних засобів.

СРС Кругообіг оборотних засобів.

3. Сутність нормування оборотних засобів.

4. Показники оцінювання використання оборотних засобів.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с. с. 223-234

Допоміжна: [24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356

Зміст лекції

1. Поняття оборотних засобів.

Необхідною умовою здійснення підприємством господарської діяльності є наявність у нього оборотних коштів. Вони забезпечують безперервність відтворювального процесу на підприємстві, що відбувається як у сфері виробництва, так і у сфері обігу.

Оборотні засоби підприємства постійно перебувають у русі і, змінюючи свою форму, проходять три стадії кругообігу.

На першій стадії кругообігу під час придбання предметів праці (сировини, матеріалів, палива тощо) оборотні засоби з грошової форми переходять у товарну.

На другій стадії предмети праці за участю засобів праці та робочої сили перетворюються у незавершену виробництвом продукцію, тобто відбувається їх виробниче споживання. Виробнича стадія кругообігу завершується випуском готової продукції, й оборотні засоби знову набувають товарної форми.

На третій стадії кругообігу підприємство реалізує готову продукцію й оборотні засоби знову змінюють товарну форму на грошову. Кругообіг вважається закінченим, коли грошові кошти за реалізовану продукцію надійдуть на розрахунковий рахунок підприємства. Грошова форма, якої набувають оборотні засоби на третій стадії їх кругообігу, одночасно є їх початковою стадією обороту.

Перша і третя стадії кругообігу оборотних засобів виробничого підприємства відбуваються у сфері обігу, друга -- у сфері виробництва.

Оскільки оборотні засоби підприємства функціонують як у сфері виробництва, так і у сфері обігу, то їх поділяють на оборотні виробничі фонди та фонди обігу.

Сукупність оборотних фондів та фондів обігу підприємства становлять його оборотні засоби (або оборотні кошти).

Оборотні виробничі фонди -- це частина виробничих фондів підприємства, яка повністю споживається під час одного виробничого циклу, змінюючи свою натуральну форму, розміри та властивості, і переносить свою вартість на вартість виготовлюваної продукції відразу в повному обсязі.

Речовим змістом оборотних фондів є предмети праці, а також деякі засоби праці (які мають вартість, меншу, ніж 100 одиниць національної валюти або термін служби менше одного року).

Оборотні фонди поділяються на ряд груп:

1. Виробничі запаси (предмети праці, які ще не залучені у виробничий процес і знаходяться на складах підприємства у вигляді запасів).

2. Незавершене виробництво (продукція, яка ще не пройшла всіх стадій обробки).

3. Витрати майбутніх періодів (витрати на підготовку та освоєння.нової продукції, що мають місце в даний період, але будуть погашені в майбутньому).

Поруч з оборотними фондами існують фонди обігу, тобто ті, які функціонують у сфері обігу (реалізації продукції). До них відносяться:

1. Готова продукція на складах підприємства.

2. Готова продукція, яка вивантажена і знаходиться в дорозі.

3. Грошові кошти на розрахунковому та інших рахунках.

4. Грошові кошти у незавершених розрахунках.

5. Готівка в касі.

2.Класифікація оборотних засобів.

Оборотні засоби поділяються на нормовані і ненормовані. До нормованих належать всі оборотні фонди та готова продукція на складах підприємства. До ненормованих відносяться відвантажена готова продукція та готівкові і безготівкові грошові кошти підприємства.

Джерелом формування оборотних засобів підприємства е власні і залучені засоби. До власних належать виділені підприємству при його утворенні кошти (якщо підприємства державні), статутні фонди недержавних підприємств, а також поповнення цих фондів. Поповнення може відбуватись за рахунок прибутку підприємства, а також за рахунок залучення в оборот стійких пасивів (заборгованості по заробітній платі, внесків на соціальне страхування, резервів майбутніх платежів).

Залученими оборотними засобами є кредити банків, якими покривається нестача власних оборотних засобів.

Значна частка в оборотних фондах підприємства належить виробничим запасам (матеріальним ресурсам), тому від ефективності їх використання залежать показники використання оборотних засобів взагалі.

Структура оборотних засобів характеризується співвідношенням їх окремих елементів у загальному обсязі оборотних засобів, яке виражається у відсотках. Ця структура може бути досить різною в залежності від галузі, до якої належить підприємство, але в цілому по промисловості 2/3 оборотних засобів - це оборотні фонди, а 1/3 – фонди обігу.

Ефективність використання матеріальних ресурсів характеризується системою показників, основним з них є матеріаломісткість.

Розрізняють абсолютну, питому (відносну) та загальну матеріаломісткість.

Абсолютна матеріаломісткість показує витрати основних видів сировини і матеріалів за абсолютними значеннями на фізичну одиницю виготовленої продукції.

Питома матеріаломісткість – це витрати основних видів сировини і матеріалів на одиницю експлуатаційної характеристики продукції.

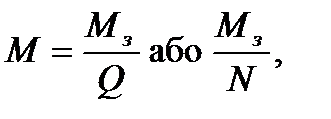

Загальна матеріаломісткість (Мм) відображає вартість всіх матеріальних затрат на одиницю виробу або на одну гривню виготовленої продукції. Її можна обчислити:

де Мз – загальна сума матеріальних затрат, грн;

Q, N – обсяг виготовленої продукції в грошовому і натуральному вимірниках відповідно.

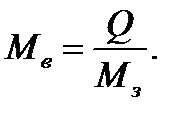

Оберненим показником до матеріаломісткості є матеріаловіддача (Мв):

В практичній роботі підприємства важливе значення мають показники:

1.Коефіцієнт використання матеріалів. Він може бути плановим (відношення чистої ваги виробу до норми витрат сировини або матеріалів) і фактичним (відношення чистої ваги виробу до фактичних витрат матеріалів).

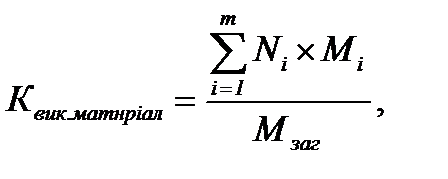

Коефіцієнт використання окремих видів матеріалів (Квик.матер) може

визначатись не лише по певних видах продукції, а й по підприємству в цілому:

де т – кількість видів продукції, при виробництві яких використовується даний вид матеріального ресурсу;

Nі – обсяг випуску продукції і -го виду в натуральних одиницях;

Мі – чиста вага (площа) одиниці готової продукції і -го виду;

Мзаг - загальні витрати матеріалу на випуск продукції за певний період у фізичних одиницях.

2. Розмір відходів характеризується коефіцієнтом, що показує відношення величини відходів до величини загальних витрат матеріалу.

3.Коефіцієнт вилучення готової продукції із одиниці переробленої сировини. Цей коефіцієнт має певну межу - вміст у вихідній сировині корисних компонентів, що вилучаються.

Відносна економія матеріальних затрат (Ематер) обчислюється:

де Мбаз, Мпл – відповідно сума матеріальних затрат в базовому і плановому періодах, грн;

Кq – індекс обсягу випуску продукції в плановому періоді.

3. Сутність нормування оборотних засобів.

Процес нормування оборотних засобів – це встановлення нормативів їх запасів. Основним методом нормування оборотних засобів є метод прямого рахунку, тобто розрахунок запасів по кожному елементу оборотних засобів в умовах досягнутого організаційно-технічного рівня виробництва.

Норматив оборотних засобів -- це їхній мінімальний плановий розмір у вартісному вираженні, необхідний для забезпечення нормальної роботи підприємства.

Найпоширенішими є такі методи нормування оборотних засобів:

-- аналітичний, що передбачає ґрунтовний аналіз наявних нормованих оборотних засобів підприємства та подальше коригування потреби в їх обсягах залежно від умов виробництва;

-- коефіцієнтний, що базується на уточненні фактичних обсягів нормованих оборотних засобів на величину коефіцієнта, який враховує зміни умов виробництва й обчислюється на основі динаміки випуску продукції підприємства впродовж кількох останніх років;

-- метод прямого розрахунку, що полягає в обчисленні нормативів за кожним нормованим елементом оборотних засобів підприємства: виробничими запасами, незавершеним виробництвом, залишками готової продукції на складах. Цей метод є найточнішим, оскільки дає змогу точно здійснити нормування оборотних засобів, враховуючи специфіку виробництва та умови роботи підприємства.

Розглянемо особливості визначення нормативів оборотних засобів за окремими елементами нормованих оборотних коштів.

Економічно обґрунтовані обсяги оборотних засобів, що спрямовуються на формування виробничих запасів, відіграють важливу роль у забезпеченні ритмічності виробництва та своєчасному виконанні договірних зобов'язань підприємства.

Мінімальний розмір виробничих запасів у грошовому вираженні, необхідний для забезпечення нормального функціонування підприємства, називається нормативом оборотних засобів у виробничих запасах.

Норматив оборотних коштів у виробничих запасах (НОКвз) обчислюється за формулою:

НОКвз = Всер.д * Ц * Нвз, грн.,

де Всер.д -- середньодобові планові витрати певного віщу матеріальних ресурсів (у натуральних вимірниках);

Ц -- ціна одиниці матеріальних ресурсів, грн;

Нвз -- норма запасу матеріальних ресурсів, дні.

Середньодобові планові витрати матеріальних ресурсів визначаються так:

Взаг

Всер.д = --------, натур. од.,

Т

де Взаг -- річні витрати матеріалів у плановому періоді (у натуральних вимірниках);

Т -- кількість календарних днів у плановому періоді.

Норма запасів матеріальних ресурсів -- це мінімально необхідна кількість днів, на яку треба передбачити запас матеріалів для забезпечення нормального функціонування підприємства.

Норма запасу певного виду матеріальних ресурсів (Нвз) включає транспортний (Зтр), підготовчий (Зпідг), технологічний (Зтехн), середній поточний (Зпот) та страховий запаси (Зстр), обчислені у днях:

Нвз = Зтр + Зпід + Зтехн + Зпот сер + Зстр, дн.,

Транспортний запас створюється на період між моментом переказування коштів підприємства постачальнику за матеріальні ресурси та часом їх отримання на підприємстві.

Підготовчий запас створюється на період, необхідний для комплектації, лабораторного аналізу, приймання, підготовки матеріалів до виробничого споживання (вимірювання щільності, сортування тощо). Його обчислюють з урахуванням специфіки конкретного підприємства та технологічних особливостей обробки сировини. Для більшості видів матеріалів норма підготовчого запасу встановлюється у розмірі 1- 3 дні.

Технологічний запас (спеціальний підготовчий запас) створюється у випадках, коли матеріальні ресурси, що надходять на підприємство, не відповідають вимогам технологічного процесу і до видачі у виробництво потребують попередньої обробки (наприклад, сушіння, розкрою тощо). Його розмір, так само, як і розмір підготовчого запасу, визначається конкретними умовами технологічного процесу виготовлення продукції на підприємстві.

Поточний запас забезпечує роботу підприємства у період між двома черговими поставками матеріальних ресурсів на підприємство. Норму середнього поточного запасу певного виду матеріальних ресурсів у відносному виразі (Зпот сер) можна обчислити за формулою:

Зпот сер = і / 2,

де і -- інтервал між двома черговими поставками матеріальних ресурсів на підприємство, дні;

Інтервал поставки розраховується декількома методами:

і = 360 / п або і = Пср / Всер.д

де n -- кількість поставок;

Пср -- середня партія поставок (транзитна норма відвантаження), натур.од.

Всер.д -- середньодобові планові витрати матеріалів на підприємстві (у натуральних вимірниках).

Різновидом поточного запасу є сезонний запас, який формується в умовах сезонного використання, сезонного транспортування або сезонної заготівлі сировини.

Страховий запас складається на випадок порушення постачальником запланованого режиму поставок матеріальних ресурсів на підприємство. Як правило, він приймається в розмірі, що не перевищує половини поточного запасу. Величина страхового запасу (Зстр) обчислюється за формулою:

Зстр = 0,5 * Зпот сер

В деяких випадках норма страхового запасу визначається за формулою:

Зстр = t1+ t2 + t3, дн.,

де t1 -- період часу на відвантаження матеріалу постачальником, дні;

t2 -- період часу на транспортування матеріалу, дні;

t3 - період часу на приймання, складування матеріалу тощо, дні.

Однією з умов забезпечення безперебійної та ритмічної роботи підприємства є наявність певної кількості напівфабрикатів на кожному робочому місці та в процесі їх переміщення на випадок аварій, інших непередбачуваних обставин.

У масовому виробництві на величину незавершеного виробництва впливають такі фактори: кількість робочих місць; кількість виробів, що одночасно знаходяться на одному робочому місці; спосіб передачі деталей (комплектуючих) з однієї дільниці на іншу; план виробництва та собівартість одиниці продукції.

Норматив оборотних засобів у незавершеному виробництві (Ннвв) обчислюється за формулою:

Ннвв = Qсер.д * Твц * Кнвв, грн.,

де Qсер.д -- середньоденний випуск товарної продукції за її собівартістю, грн.;

Твц -- тривалість виробничого циклу, дні;

Кнвв -- коефіцієнт наростання витрат у незавершеному виробництві.

Коефіцієнт наростання витрат являє собою відношення середньої собівартості виробів, що знаходяться у незавершеному виробництві, до собівартості готових виробів.

При рівномірному наростанні витрат величину коефіцієнта можна обчислити за формулами:

См + 0,5 (С – См)

Кнзв = --------------------------

С

Споч + 0,5С

або Кнзв = -----------------------,

Споч + С

де См -- вартість матеріальних витрат у собівартості виробу, грн.;

С -- собівартість виготовлення виробу, грн.;

Споч -- одноразові витрати на початку виробничого циклу виготовлення продукції, грн.

Частка готової продукції у складі запасів виробничого підприємства посідає друге місце. Тому оптимізація її залишків, що перебувають на складі підприємства, має особливу практичну значимість.

Норма запасу готової продукції на складі -- це кількість днів, необхідних для підготовки продукції до її реалізації (комплектування, пакування, відвантажування покупцям, виписка та передача у банк необхідних платіжних документів).

Норматив оборотних засобів у залишках готової продукції (Нгп) визначається як добуток одноденного випуску продукції за собівартістю на норму їхнього запасу на складі в днях:

Нгп = Qсер.д * Дгп, грн.,

де Qсер.д -- одноденний випуск продукції підприємства за собівартістю, грн.;

Дгп -- норма запасу готової продукції на складі, дні.

Загальна сума нормативів оборотних засобів, обчислених за окремими елементами (виробничими запасами, незавершеним виробництвом та готовою продукцією) становить сукупний норматив оборотних засобів підприємства.

4.Показники оцінювання використання оборотних засобів.

Основною характеристикою ефективності використання оборотних засобів є швидкість їх обертання, або, інакше кажучи, оборотність. Саме від оборотності залежить величина необхідних підприємству грошових коштів для забезпечення безперервності процесу виробництва та реалізації продукції.

Для оцінки ефективності використання оборотних засобів застосовують такі показники оборотності:

1. Коефіцієнт оборотності (Коб), який характеризує кількість оборотів оборотних засобів за певний період, як правило, за рік. Обчислюється за формулою:

РП

Коб.= -------------, оборотів,

Зсер

де РП -- річний обсяг реалізованої продукції, грн.;

Зсер -- середньорічна вартість залишків оборотних коштів підприємства, грн.

Середньорічна вартість залишку оборотних коштів визначається за формулою:

0,5З1 + 32+... + 0,53n

Зсер.м = -----------------------------, грн.,

n – 1

де З1, 32,..., 3n – величина оборотних коштів на початок кожного місяця (кварталу) розрахункового періоду, грн.;

2. Коефіцієнт завантаження (Кзав) є величиною, оберненою до коефіцієнта оборотності. Він показує, скільки оборотних засобів припадає на одну грошову одиницю реалізованої продукції, і визначається за формулою:

Кзав = Зсер.р / РП, грн.

3. Тривалість обороту (Тоб), який характеризує тривалість одного обороту оборотних засобів підприємства в днях і обчислюється за формулами:

Тоб = Т / Коб або Тоб = Зсер.р * Т / РП, дні.

Вивільнення оборотних коштів завдяки прискоренню їх оборотності може бути абсолютним або відносним. Абсолютне вивільнення оборотних коштів відображує пряме зменшення залишків оборотних коштів порівняно з їх нормативом (або із залишками попереднього періоду). Відносне вивільнення оборотних коштів з обороту відображає стабільність або зростання оборотних коштів при зростанні обсягів реалізації продукції.

Сума вивільнених в результаті прискорення оборотності оборотних коштів можна обчислити за формулою:

РПфакт

∑Вок = ------------ * (Тоб факт – Тоб план), грн.,

Т

Оборотність оборотних засобів безпосередньо впливає на кінцеві результати роботи підприємства, зокрема, приріст прибутку та рівень рентабельності

Сума приросту прибутку (збитків) (DП), одержаного за рахунок зміни оборотності оборотних засобів може бути розрахована за формулою:

де Пр.баз – прибуток від реалізації продукції у базовому році, грн;

Sбаз, Sзв – відповідно середньорічні залишки нормованих оборотних засобів у базовому і звітному роках, грн;

РПбаз – обсяг реалізації у базовому році, грн.

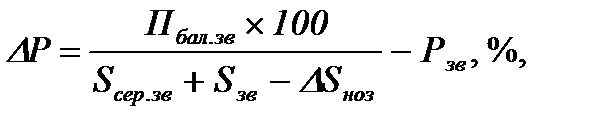

Вплив використання оборотних засобів на рівень рентабельності визначається за формулою:

де Р – зміна рівня загальної рентабельності за рахунок зміни середніх залишків нормованих оборотних засобів, %;

Пбал.зв – балансовий прибуток у звітному році, грн;

Scep.зв – середньорічна вартість основних виробничих фондів у звітному році, грн;

Рзв – загальна рентабельність виробництва у звітному році, %.

Основними шляхами прискорення оборотності оборотних коштів:

-- оптимізація запасів ресурсів і незавершеного виробництва;

-- скорочення тривалості виробничого циклу;

-- поліпшення організації матеріально-технічного забезпечення виробництва та збуту продукції;

-- прискорення реалізації продукції;

-- застосування прогресивних форм розрахунків та ін.

Висновки

Отже, оборотні кошти — це сукупність коштів підприємства, що авансуються на створення оборотних виробничих фондів та фондів обігу і забезпечення їх неперервного кругообігу. Вони перебуваються одночасно на всіх стадіях кругообігу, що забезпечує його неперервність та безперебійну роботу підприємства.

Нормування оборотних коштів полягає в розробці й установленні:

— норм запасу всіх оборотних засобів за окремими видами товарно-матеріальних цінностей, виражених у днях;

— нормативів оборотних коштів — у грошовому обчисленні для кожного елемента оборотних засобів і в цілому.

Норми оборотних коштів визначаються: тривалістю виробничого циклу, часом підготовки матеріалів для виробничого застосування, віддаленістю постачальників від споживача, частотою і комплектністю постачань, розміром постачань, швидкістю перевезень і особливостями роботи транспорту, формами розрахунків, а також швидкістю документообігу.

Ефективність використання оборотних коштів характеризується такими показниками: коефіцієнт оборотності, коефіцієнт завантаження оборотних коштів, тривалість одного обороту.

Ефективне використання оборотних коштів є одним із першочергових завдань підприємства в сучасних умовах; забезпечується це прискоренням їхньої оборотності на всіх стадіях кругообігу.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 499; Нарушение авторских прав?; Мы поможем в написании вашей работы!