КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Заняття № 5 3 страница

|

|

|

|

Амортизація основних засобів -- це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних засобів кожне підприємство нараховує амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують під час продажу товарів, а потім накопичують у спеціальному амортизаційному фонді, що служить відновленню основних засобів.

Для здійснення економічно вигідного процесу нарахування амортизації важливо правильно вибрати метод амортизації.

Згідно з П(С)БО 7 “Основні кошти” підприємство може використовувати наступні методи амортизації:

1. Прямолінійний (рівномірний).

Річна сума амортизаційних відрахувань розраховується за формулою:

åА = АС / п, грн.,

де åА – річна сума амортизаційних відрахувань, грн.;

АС -- це амортизаційна вартість основних засобів, грн.;

n -- корисний термін використання основних засобів на підприємстві, рік.

Амортизаційна вартість основних засобів визначається за формулою:

АС = Вп – Вл, грн.,

де Вл – ліквідаційна вартість основних засобів, грн.

Вn – первісна вартість основних засобів, грн.

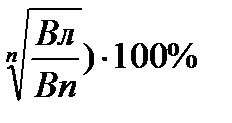

2. Метод зменшення залишкової вартості.

Норма амортизаційних відрахувань цім методом визначається за формулою:

Нам = (1 --  , %

, %

де Нам -- річна норма амортизації, %.

Річна сума амортизаційних відрахувань цим методом розраховується за формулою:

åА = Вз × Нам / 100%, грн.,

де Вз -- залишкова вартість основних засобів, грн.

3. Метод прискореного зменшення залишкової вартості.

Річна сума амортизації визначається як добуток залишкової вартості основних засобів на початок звітного року та річної норма амортизації, яка використовується при прямолінійному методі амортизації, і подвоюється.

Норма амортизаційних відрахувань визначається за формулою:

Нам = 100% / n, %

При нарахуванні амортизації за допомогою цього методу ліквідаційна вартість не враховується.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 318; Нарушение авторских прав?; Мы поможем в написании вашей работы!