КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Балансовая прибыль

|

|

|

|

Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса.

Использование термина «балансовая прибыль» связанно с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных

элемента:

1 прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

2 прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия;

3 финансовые результаты от внереализационных операций.

Балансовая прибыль (Пб) может быть определена по

формуле

Пб = ± Пр ± Пи ± Пв.о,

где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи – прибыль (убыток) от реализации имущества предприятия;

Пв.о. – доходы (убытки) от внереализационных операций.

Рис. 51.2.-Структура прибыли от реализции продукции (работ, услуг)

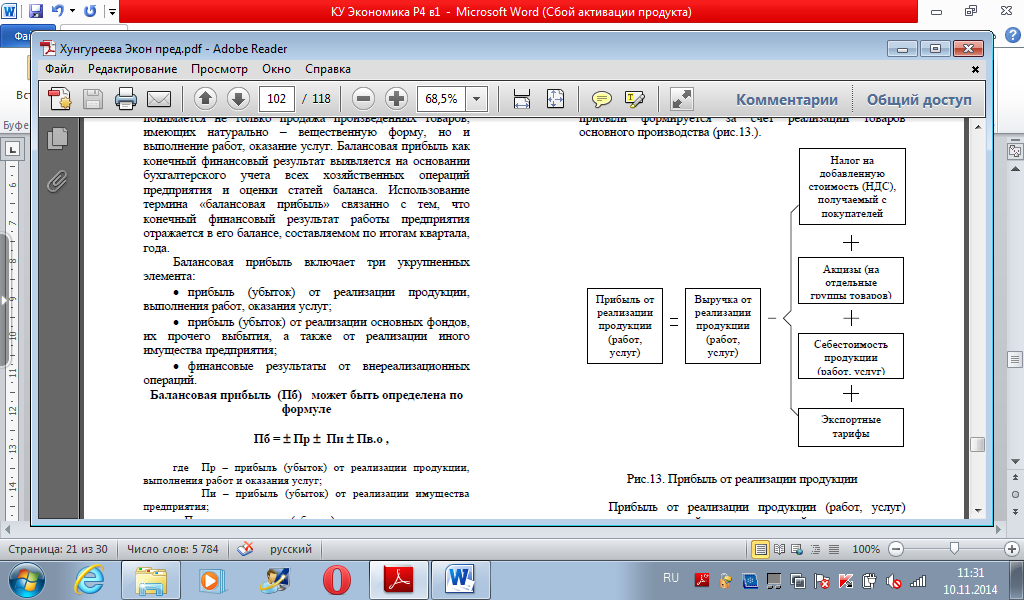

Таким образом, прибыль от реализации продукции – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом.

Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию.

Пр = Вр – С/с,

где Вр –выручка от реализации;

С/с – себестоимость (затраты на производство и реализацию).

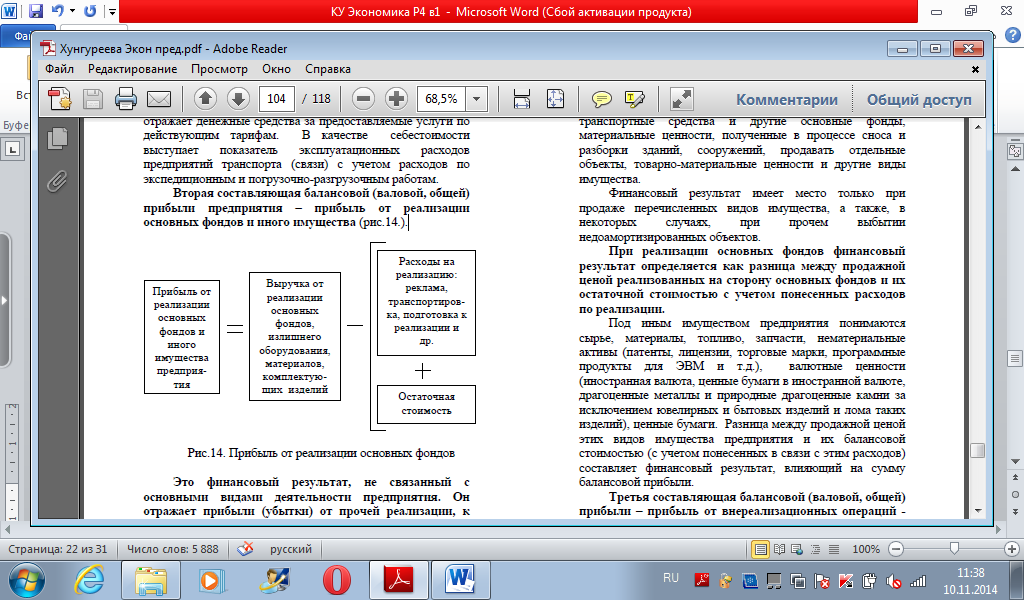

Вторая составляющая балансовой (валовой, общей) прибыли предприятия – прибыль от реализации основных фондов и иного имущества (рис.51.3.).

Рис. 51.3. – Прибыль от реализации основных фондов

Прибыль от реализации основных фондов - финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Третья составляющая балансовой (валовой, общей) прибыли – прибыль от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг.

Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен.

Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

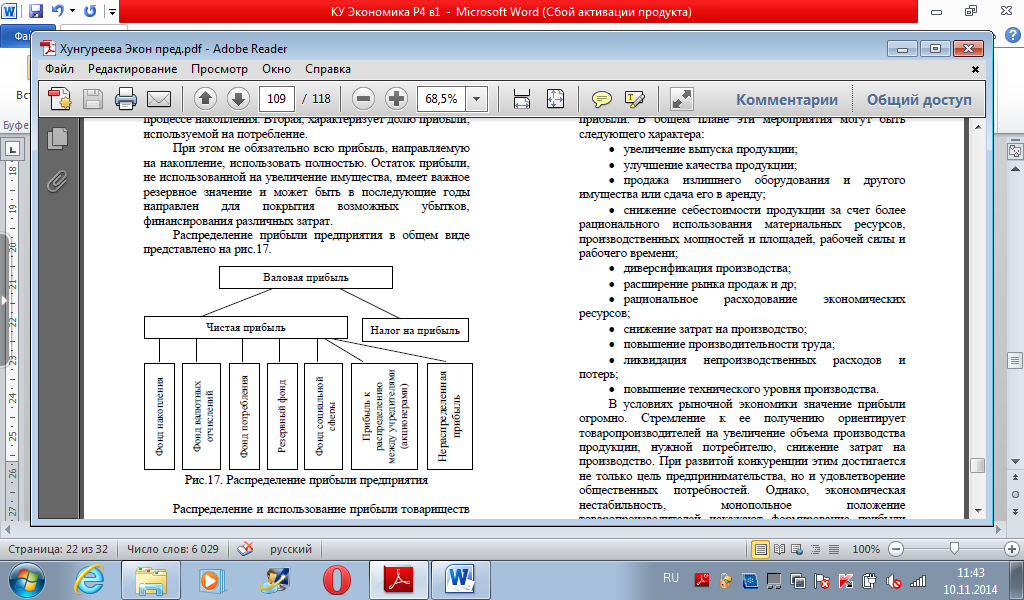

Распределение прибыли предприятия в общем виде представлено на рис.51.4.

Рис. 51.4. – Распределение прибыли предприятия

Основные пути увеличения прибыли на предприятии.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли.

В общем плане эти мероприятия могут быть следующего характера:

• увеличение выпуска продукции;

• улучшение качества продукции;

• продажа излишнего оборудования и другого имущества или сдача его в аренду;

• снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

• диверсификация производства;

• расширение рынка продаж и др;

• рациональное расходование экономических ресурсов;

• снижение затрат на производство;

• повышение производительности труда;

• ликвидация непроизводственных расходов и потерь;

• повышение технического уровня производства.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 616; Нарушение авторских прав?; Мы поможем в написании вашей работы!