КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ и оценка доходности и рентабельности организации

|

|

|

|

Доходность и рентабельность — показатели эффективности деятельности организации. Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих исходов или их элементам. Доходность показывает, сколько дохода получила организация на каждый рубль капитала, активов, расходов и т.д.

Рентабельность характеризует отношение (уровень) прибыли к. авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов, расходов и т.д. (таблица 19).

Таблица 19 – Система расчётов показателей рентабельности

| Экономическая рентабельность | Финансовая рентабельность | Рентабельность производства и реализации |

| Отношение показателей прибыли (форма № 2) к среднегодовым балансовым показателям активов (форма № 1) | Отношение показателей прибыли (форма № 2) к среднегодовым балансовым показателям пассивов (форма № 1) | Отношение показателей прибыли к показателям доходов и расходов (формы № 2 и № 5) |

Порядок расчёта наиболее распространённых показателей доходности и рентабельности приведён в таблицах 20, 21.

Каждый показатель доходности или рентабельности представляет собой двухфакторную модель  , которая с помощью методики «Du Pont» преобразуется в многофакторные аддитивные, кратные или мультипликативные модели.

, которая с помощью методики «Du Pont» преобразуется в многофакторные аддитивные, кратные или мультипликативные модели.

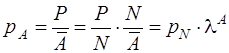

Пример  ,

,

где  − рентабельность активов;

− рентабельность активов;

Р − прибыль;

А − средняя балансовая величина совокупных активов;

N − выручка от продаж;

− рентабельность продаж;

− рентабельность продаж;

− коэффициент оборачиваемости средней балансовой величины совокупных активов.

− коэффициент оборачиваемости средней балансовой величины совокупных активов.

Приведённая выше формула рентабельности активов представляет собой двухфакторную мультипликативную модель типа  . Влияние факторов, включённых в модель, рассчитывается с использованием методов факторного анализа (цепных подстановок, абсолютных разниц, относительных разниц, интегральным и т.д.). С использованием метода абсолютных разниц расчёты влияния каждого фактора (х), включённого в модель, производятся следующим образом:

. Влияние факторов, включённых в модель, рассчитывается с использованием методов факторного анализа (цепных подстановок, абсолютных разниц, относительных разниц, интегральным и т.д.). С использованием метода абсолютных разниц расчёты влияния каждого фактора (х), включённого в модель, производятся следующим образом:

.

.

Таблица 20 – Порядок расчёта показателей доходности

| Коэффициент доходности | Расчёт | Алгоритм расчёта по данным финансовой отчётности | Показатель отражает |

| Активов | Общая величина доходов / Средняя балансовая величина активов 1 | Форма 2 (стр. 010 + 060 + 080 + 090 + 120) / Форма 1 (стр. 300) | Величину дохода, полученного организацией за анализируемый период, приходящегося на каждый рубль вложений в её активы |

| Собственного капитала | Общая величина доходов / Средняя балансовая величина собственного капитала 1 | Форма 2 (стр. 010 + 060 + 080 + 090 + 120) / Форма 1 (стр. 490 + 640) | Величину дохода, полученного организацией за анализируемый период, приходящегося на каждый рубль собственных средств, вложенных в активы |

| Заёмного капитала | Общая величина доходов / Средняя балансовая величина заёмного капитала 1 | Форма 2 (стр. 010 + 060 + 080 + 090 + 120) / Форма 1 ((стр. 590 +690) + 640) | Величину дохода, полученного организацией за анализируемый период, приходящегося на каждый рубль заёмных средств, вложенных в активы |

| Производства | Выручка от продаж / Расходы по обычным видам деятельности | Форма 2 (стр. 010) / Форма 1 (стр. 020) | Величину выручки, полученной организацией за анализируемый период, приходящуюся на каждый рубль себестоимости проданной продукции (производственных расходов) |

| Расходов по обычным видам деятельности | Выручка от продаж / Расходы по обычным видам деятельности | Форма 2 (стр. 010) / Форма 1 (стр. 020 +030 + 040) | Величину выручки, полученной организацией за анализируемый период, приходящуюся на каждый рубль общей величины расходов по обычным видам деятельности (себестоимости производства и продажи) |

| Совокупных расходов | Общая величина доходов / Общая величина расходов | Форма 2 (стр. 010 + 060 + 080 + 090 + 120) / Форма 1 ((стр. 020 +030 + 040 +070 +100 +130 +150 + 142) – 141) | Величина дохода, полученного организацией за анализируемый период, приходящегося на каждый рубль величины совокупных расходов |

Таблица 21 – Порядок расчёта показателей рентабельности

| Коэффициент рентабельности | Расчёт | Алгоритм расчёта по данным финансовой отчётности | Показатель отражает |

| Активов | Прибыль до налогообложения 2/ Средняя балансовая величина активов1 | Форма 2 (стр. 140) / Форма 1 (стр. 300) | Величину прибыли, полученной организацией за анализируемый период, приходящейся на каждый рубль вложений в её активы |

| Собственного капитала | Чистая прибыль / Средняя балансовая величина собственного капитала 1 | Форма 2 (стр. 190) / Форма 1 (стр. 490 + 640) | Величину прибыли, полученной организацией за анализируемый период, приходящейся на каждый рубль собственных средств, вложенных в активы |

| Заёмного капитала | Прибыль от продаж 3/ Средняя балансовая величина собственного капитала 1 | Форма 2 (стр. 050) / Форма 1 ((стр. 590 +690) − 640) | Величину прибыли, полученной организацией за анализируемый период, приходящейся на каждый рубль заёмных средств, вложенных в активы |

| Расходов по обычным видам деятельности | Прибыль от продаж / Расходы по обычным видам деятельности | Форма 2 (стр. 050) / Форма 1 (стр. 020 +030 + 040) | Величину прибыли от продаж, полученной организацией за анализируемый период, приходящейся на каждый рубль общей величины расходов по обычным видам деятельности (себестоимости производства и продажи) |

| Совокупных расходов | Чистая прибыль / Общая величина расходов | Форма 2 (стр. 190) / Форма 1 ((стр. 020 +030 + 040 +070 +100 +130 +150 + 142) – 141) | Величину чистой прибыли, полученного организацией за анализируемый период, приходящейся на каждый рубль величины совокупных расходов |

| Производства | Прибыль от продаж 4 / Себестоимость проданной продукции | Форма 2 (стр. 050) / Форма 1 (стр. 020) | Величину прибыли, полученной организацией за анализируемый период, приходящейся на каждый рубль себестоимости проданной продукции (производственных расходов) |

| Продаж | Прибыль от продаж / Выручка от продаж | Форма 2 (стр. 050) / Форма 1 (стр. 010) | Величину прибыли от продаж, полученной организацией за анализируемый период, приходящейся на каждый рубль выручки от продаж (долю прибыли от продаж в выручке) |

| Валовой | Прибыль валовая / Выручка от продаж | Форма 2 (стр. 029) / Форма 1 (стр. 010) | Величину валовой прибыли, полученной организацией за анализируемый период, приходящуюся на каждый рубль выручки от продаж (долю валовой прибыли в выручке) |

Примечание к таблицам 20 и 21:

1 При использовании данных бухгалтерского баланса (форма 1) средние значения показателей рассчитываются по формуле средней арифметической или средней хронологической моментного ряда динамики.

2 Вместо прибыли до налогообложения можно использовать показатель чистой прибыли (форма 2, стр. 190).

3 Вместо прибыли от продаж можно использовать показатель прибыли до налогообложения (форма 2, стр. 140).

4 Вместо прибыли от продаж можно использовать показатель валовой прибыли (форма 2, стр. 029)

Контрольные вопросы:

1. Показателями эффективности деятельности организации являются.

2. Доходность характеризует ….

3. Рентабельность характеризует ….

4. Какая форма баланса служит основным источником информации для осуществления анализа прибыли организации, оценки динамики и факторов её формирования?

5. Какие факторы могут оказывать влияние на «качество» прибыли?

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 3522; Нарушение авторских прав?; Мы поможем в написании вашей работы!