КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Критерии неплатёжеспособности и оценка вероятности банкротства организации

|

|

|

|

Методика анализа финансового положения неплатёжеспособных организаций имеет характерные особенности, поскольку целью такого анализа является выявление конкретных причин финансового кризиса и обоснование политики финансового оздоровления. Для оценки вероятности банкротства организации различные субъекты, анализирующие её финансовое состояние, используют собственные критерии. Методические подходы, лежащие в основе такого анализа, как правило, предполагают использование комплекса финансовых показателей. Их можно объединить в следующие основные группы, которые отражают: качество структуры бухгалтерского баланса; ликвидность и платёжеспособность; финансовую независимость; эффективность оборотного капитала (оборачиваемость, доходность, рентабельность); эффективность внеоборотного капитала (фондоотдача основных средств, доходность долгосрочных финансовых вложений); полноту и своевременность исполнения бюджетных и внебюджетных обязательств; инвестиционную привлекательность; рыночную устойчивость.

Используя показатели бухгалтерского баланса и отчёта о прибылях и убытках ОАО «Норд», проведём анализ его кредитоспособности и вероятности банкротства. Расчёты необходимых для этого финансовых показателей представлены в таблице 13.

Таблица 13 − Финансовые показатели для оценки кредитоспособности и вероятности банкротства ОАО «Норд»

| Показатель | 2008 г. | 2009 г. |

| Коэффициент абсолютной ликвидности | 0,079 | 0,158 |

| Коэффициент критической (промежуточной) ликвидности | 0,229 | 0,393 |

| Коэффициент текущей ликвидности | 0,833 | 1,253 |

| Соотношение собственных и заёмных средств (кроме организаций торговли) | 0,83 | 1,79 |

| Рентабельность продаж, % | 9,74 | 14,57 |

Судя поданным таблицы 13, ОАО «Норд» не может претендовать на роль первоклассного заёмщика с высокой степенью кредитоспособности. Но с учётом ускоренной позитивной тенденции практически по всем оценочным финансовым показателям кредитоспособность организации имеет положительный прогноз.

Наряду с отечественными методическими приемами для прогнозирования вероятности банкротства используются зарубежные методики. Наибольшую популярность приобрели методики, разработанные такими известными учёными, как Э. Альтман, В. Бивер, Р. Таффлер и др.

Американский учёный Эдвард Альтман предложил несколько вариантов методик расчёта, так называемого коэффициента Z или индекса кредитоспособности (index of creditworthiness) для оценки вероятности банкротства фирмы на основе мультидискриминантного анализа (multiple – discriminate analysis). Он исследовал большой объём статистических данных о деятельности американских организаций реального сектора экономики и в результате отобрал наиболее значимые показатели, отражающие перспективу платёжеспособности.

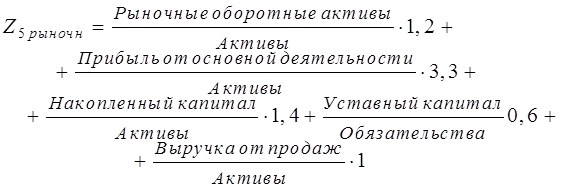

Пятифакторная модель Альтмана для оценки потенциального банкротства организаций, ценные бумаги которых имеют рыночные котировки, имеет следующий вид:

.

.

По значению показателя, полученного в результате расчёта, организация может быть отнесена к соответствующей категории вероятности банкротства по шкале, разработанной Э. Альтманом.

| Значение Z | Вероятность банкротства |

| < 1,8 | очень высокая (дефолт) |

| 1,81-2,7 | высокая (зона неопределённости) |

| 2,71-2,99 | возможна (зона неопределённости) |

| > 3,0 | очень низкая (перспектива платёжеспособности) |

Поданным финансовой отчётности ОАО «Норд» за 2008 г. произведём расчёт интегрального показателя вероятности банкротства по методике Э. Альтмана. За основу возьмём пятифакторную модель. Чистые оборотные активы определяются по данным бухгалтерского баланса как разница между общей величиной оборотных активов (стр. 290) и общей величиной краткосрочных обязательств (сумма стр. 610, 620, 630, 650, 660). Прибыль от основной деятельности отражается в отчёте о прибылях и убытках как прибыль от продаж (стр. 050). Накопленный капитал определяется по банным бухгалтерского баланса как часть величины собственного капитала, сформированного за счёт чистой прибыли организации, т.е. сумма резервного капитала и нераспределённой прибыли (сумма стр. 430 и 470).

Следует заметить, что в расчёте показателя  наряду с данными отчёта о прибылях и убытках, отражающими выручку и прибыль за анализируемый период, используются балансовые показатели, (отражающие величину того или иного актива и пассива на отчётные даты). Поэтому необходимо использовать усреднённые балансовые значения показателей, которые в зависимости от имеющейся исходной информации определяются по формуле средней арифметической или средней хронологической. Показатели совокупных активов, чистых оборотных активов, накопленного капитала, уставного капитала и обязательств определены поданным бухгалтерского баланса ОАО «Норд» за 2008 г. по формуле средней арифметической.

наряду с данными отчёта о прибылях и убытках, отражающими выручку и прибыль за анализируемый период, используются балансовые показатели, (отражающие величину того или иного актива и пассива на отчётные даты). Поэтому необходимо использовать усреднённые балансовые значения показателей, которые в зависимости от имеющейся исходной информации определяются по формуле средней арифметической или средней хронологической. Показатели совокупных активов, чистых оборотных активов, накопленного капитала, уставного капитала и обязательств определены поданным бухгалтерского баланса ОАО «Норд» за 2008 г. по формуле средней арифметической.

.

.

По шкале Э. Альтмана ОАО «Норд» относится к категории организаций, вероятность банкротства которых очень низка. Вместе с тем по российским критериям эта организация по данным отчётности относится к разряду неплатёжеспособных, поскольку один из наиболее важных оценочных показателей − коэффициент текущей ликвидности на отчётную дату составил лишь 1,261 (Оборотные активы / Краткосрочные обязательства = 3090 / (935 + 516) = 1,261) при необходимом значении 2.

Такая ситуация объясняется тем, что существующие отечественные методики оценки платёжеспособности, а также основы формирования показателей финансовой отчётности организаций существенно отличаются от зарубежных.

Для использования модели Альтмана необходимо трансформировать показатели финансовой отчётности организации, составленные по российским стандартам, в международный формат. Как показала практика, процедура трансформации всегда приводит к ухудшению структуры баланса, снижению его ликвидности и уменьшению прибыли. Это связано с тем, что зарубежные стандарты финансового учёта и отчётности более жёстко требуют от организаций соблюдения ряда принципов, что приводит к уменьшению финансовых результатов. Принцип осторожности в отражении финансовой информации ориентирует организации на признание меньшего дохода, большего расхода, меньшей стоимости активов, большей стоимости обязательств.

В практике российского бухгалтерского учёта и отчётности вынужденная ориентация организаций в первую очередь на жёсткие ограничительные требования налогового законодательства приводит к тому, что величина стоимости активов и доходов завышена, а расходов − занижена. Результатом является искажение финансовых результатов организации в положительную сторону, снижение качества информационного обеспечения анализа финансового состояния организации и оценки вероятности банкротства.

Ослабление контроля за индикаторами финансового положения организации может привести к негативным последствиям, и в первую очередь к стойкой неплатёжеспособности, угрозе банкротства. В целях предотвращения банкротства, восстановления устойчивости финансового состояния необходима разработка комплекса экономических, финансовых, технических, организационных мер, которые должны составить основу программы финансового оздоровления организации.

Контрольные вопросы:

1. Ликвидность это ….

2. Какие активы входят в состав наиболее ликвидных?

3. Укажите критерий абсолютной ликвидности баланса.

4. Перечислите относительные показатели, характеризующие ликвидность и структуру баланса организации.

5. Платёжеспособность это ….

6. Что такое «модель Альтмана», для каких целей они применяется?

7. Важнейшими характеристиками дебиторской задолженности являются ….

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 1506; Нарушение авторских прав?; Мы поможем в написании вашей работы!