КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Элементы финансовой отчётности и их денежная оценка

|

|

|

|

Информация, содержащаяся в финансовой отчётности в соответствии с основными критериями, объединяется в общие экономические категории, называемыми элементами финансовой отчётности. К их числу относятся: активы, обязательства, капитал, доходы, расходы.

Активы — это имеющие стоимостную оценку ресурсы организации, контроль над которыми она получила в результате свершившихся хозяйственных операций и событий, способные обеспечить в будущем экономические выгоды. Экономические выгоды — это, в конечном итоге, большее поступление денежных средств (их эквивалентов или иных активов) в результате использования активов. Активы, вовлекаемые в хозяйственные процессы, могут принести экономические выгоды различными способами: либо каждый в отдельности, либо используемые в совокупности с другими активами для производства товарной продукции и её последующей продажи с целью получения прибыли. Денежные средства, получаемые от продажи продукции, представляют собой особый вид активов, назначение которого состоит в обеспечении платёжеспособности организации.

В соответствии с основным временным признаком активы разделяются на внеоборотные и оборотные. Внеоборотные активы используются в хозяйственной деятельности длительное время (более 12 месяцев) и переносят свою стоимость на себестоимость продукции посредством начисления амортизации в течение всего периода эксплуатации. Вложение средств во внеоборотные активы формирует основной капитал организации, т.е. происходит иммобилизация (отвлечение) средств из оборота на длительный срок.

В состав внеоборотных активов включаются: нематериальные активы, основные средства, доходные вложения в материальные ценности, незавершённые капитальные затраты, долгосрочные финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы.

|

|

|

Оборотные активы ограничены сроком использования до 12 месяцев (или периодом одного производственного цикла) и в процессе кругооборота капитала полностью переносят свою стоимость на себестоимость продукции, изменяя свою первоначальную (материально-вещественную) форму. Оборотные активы формируются за счёт оборотного капитала организации. Финансовым источником определённой части оборотных активов должен быть собственный капитал, он называется собственным оборотным капиталом. Остальная часть оборотных активов формируется за счёт привлечения заёмных средств (обязательств), в частности кредитов, займов, кредиторской задолженности и т.п. Классификация оборотных активов представлена в таблице 3.

Таблица 3 – Классификация оборотных активов

| Классификационный признак | Оборотные активы |

| Характер финансовых источников | Валовые оборотные активы Чистые оборотные активы |

| Вид | Запасы сырья, материалов Запасы незавершенного производства (полуфабрикаты) Запасы готовой продукции Дебиторская задолженность Краткосрочные финансовые вложения Денежные активы Прочие оборотные активы |

| Характер участия в хозяйственной деятельности организации | Оборотные активы, обслуживающие производственный цикл Оборотные активы, обслуживающие финансовый цикл |

| Период функционирования | Постоянная часть оборотных активов Переменная часть оборотных активов |

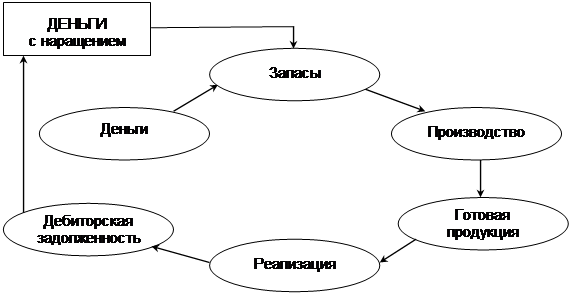

Средства, вложенные в активы организации, должны постоянно находиться в обороте, в движении и обеспечивать бизнес-процессы, способствовать расширению масштабов кругооборота и росту эффективности деятельности. Реализация коммерческих задач, стоящих перед организацией, приводит к тому, что завершение каждого полного коммерческого оборота приносит наращение средств, вложенных в начале оборота (рисунок 2).

|

|

|

|

Рисунок 2 − Кругооборот средств в процессе производственно-коммерческой деятельности организации

Таким образом, увеличенная масса денежных средств, а соответственно и прибыли, может быть использована на расширение очередного коммерческого оборота. В течение отчётного периода организация может произвести несколько таких оборотов. Поэтому её прибыль непосредственно зависит от ускорения оборачиваемости средств, т.е. оттого, насколько менеджмент может влиять на сокращение среднего периода «превращения денег в деньги».

Схема финансирования активов организации и взаимосвязь между разделами актива и пассива баланса представлены на рисунке 3.

| бухгалтерский баланс | |

| Активы | Источники формирования активов (пассивы) |

Внеоборотные активы

(I раздел) Внеоборотные активы

(I раздел)

| Собственный капитал (капитал и резервы) (III раздел) |

| Оборотные активы (II раздел) | Долгосрочные заёмные источники (IV раздел) |

| Краткосрочные заёмные источники (V раздел) | |

| Совокупные активы – валюта баланса | Совокупные пассивы – валюта баланса |

Рисунок 3 − Схема финансирования активов

Собственный капитал и заёмные источники средств формируют совокупный капитал (совокупные пассивы), который представляет собой общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование активов организации, и является одним из трёх основных видов ресурсов: материальных, трудовых и финансовых.

Состояние капитала отражает пассив баланса организации, показатели пассива — это состав источников средств, которыми она располагает для осуществления деятельности.

Собственный капитал представляет собой:

Ø стоимость активов, не обременённых обязательствами, т.е. чистые активы;

Ø финансовый ресурс, приносящий доход;

Ø главный источник роста благосостояния собственников организации;

Ø главный измеритель рыночной стоимости организации;

Ø барометр уровня эффективности бизнеса (его рост или снижение).

В состав собственного капитала организации включаются:

|

|

|

─ уставный капитал, который состоит из номинальной стоимости и акций, приобретённых акционерами, и определяет минимальный размер имущества организации, гарантирующий интересы её кредиторов;

─ добавочный капитал, который отражает: результат переоценки имущества организации; эмиссионный доход, полученный в результате реализации собственных акций по цене выше их номинальной стоимости; курсовые разницы как результат погашения задолженности участниками (учредителями) по взносам в уставный капитал иностранной валютой;

─ резервный капитал, который создаётся за счёт чистой прибыли в соответствии с законодательством (открытыми акционерными обществами, кредитными организациями, организациями с участием иностранного капитала и др.) или в соответствии с уставом организации и предназначен для покрытия убытков, погашения обязательств по облигациям, выплаты дивидендов по привилегированным акциям в случае недостатка или отсутствия прибыли;

─ нераспределённая прибыль (убыток) прошлых лет и отчётного года — финансовый ресурс, устойчивый источник роста внеоборотных и оборотных активов организации, накопленный путём реинвестирования части чистой прибыли, полученной за весь период деятельности организации, остающейся после её распределения собственниками;

─ целевое финансирование и поступления;

─ фонд социальной сферы.

В основе оценки эффективности собственного капитала лежит концепция его поддержания и наращения. Принято рассматривать финансовую и физическую концепции поддержания капитала.

Согласно финансовой концепции капитал сохраняется, если его величина к концу отчётного периода (за вычетом сумм, внесённых акционерами или выплаченных акционерам) равняется его величине, зафиксированной в начале этого периода. В соответствии с физической концепцией капитал сохраняется, если организация в конце отчётного периода имеет такой же уровень производственного капитала или операционных возможностей, который она имела в начале этого периода.

|

|

|

Обязательства организации представляют собой возникшую ранее задолженность перед физическими и юридическими лицами, погашение которой приведёт к уменьшению экономической выгоды, т.е. к уменьшению активов. Наличие обязательств — это конкретный долг, который необходимо будет погасить, либо обязанность действовать (например, отгрузить оплаченную ранее покупателем продукцию). То есть погашение обязательства предполагает либо передачу организацией денежных средств или иных активов в сумме, равной этому обязательству (как правило), либо замену одного обязательства другим, либо включение обязательства в капитал организации в обмен на акции (доли в уставном капитале), следствием чего может быть предоставление прав на участие в управлении организацией, участие в прибылях и т.п. К обязательствам организации относятся:

▪ кредиты;

▪ займы, предоставленные юридическими и физическими лицами;

▪ ссуды;

▪ облигационные обязательства;

▪ задолженность участникам (учредителям) по выплате дивидендов;

▪ кредиторская задолженность (обязательства перед поставщиками и подрядчиками, персоналом по заработной плате, государством по налогам, внебюджетными фондами по социальным отчислениям и т.п.);

▪ отложенные налоговые обязательства;

▪ прочие обязательства.

Доходы организации являются увеличением экономических выгод, которое проявляется либо в росте активов, либо в уменьшении обязательств, либо одновременно в том и другом. Доходы приводят к росту капитала организации. В ПБУ 9/99 «Доходы организации» в зависимости от их характера, условия получения и направлений деятельности доходы подразделяются на следующие виды:

Ø доходы от обычных видов деятельности:

− выручка от продажи продукции и товаров; поступления, связанные с выполнением работ, оказанием услуг;

− доходы, получаемые от предоставления во временное пользование активов, патентных прав на объекты интеллектуальной собственности и от участия в уставных капиталах других организаций (если это является предметом регулярной деятельности организации).

Ø прочие доходы:

− операционные (от участия в уставных капиталах других организаций, арендная плата, плата за пользование предоставленными правами и т.п.); прибыль от совместной деятельности; доходы от продажи материальных активов; проценты, полученные по займам, выданным и по банковским вкладам;

− внереализационные (штрафы, пени, неустойки за нарушение условий договоров; безвозмездно полученные активы; поступления в возмещение причинённых убытков; прибыль прошлых лет, выявленная в отчётном году; кредиторская задолженность с истёкшим сроком исковой давности; курсовые разницы; дооценка активов);

− чрезвычайные (страховое возмещение; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов в результате чрезвычайных событий).

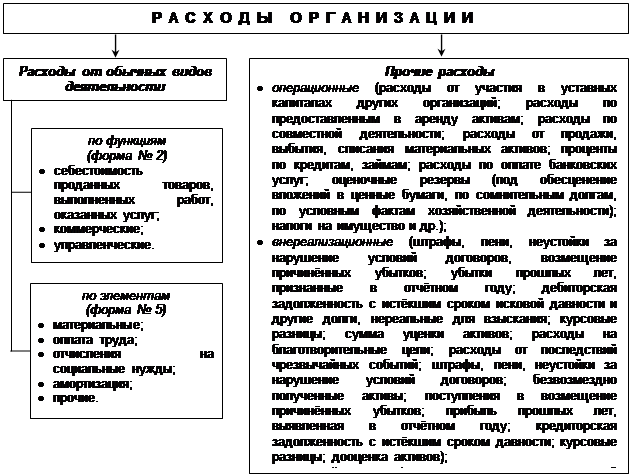

Расходы, возникающие в ходе осуществления хозяйственной деятельности организации, являются уменьшением экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества). В ПБУ 10/99 «Расходы организации» в зависимости от их характера функций и направлений деятельности расходы подразделяются на следующие виды, представленные на рисунке 4.

Объединяя определённые виды расходов в группы, организация формирует показатели себестоимости. Термин «себестоимость» далеко не однозначен, так как показатели себестоимости востребованы в оценке результатов деятельности хозяйствующих субъектов на различных этапах проведения финансово-экономического анализа.

|

Рисунок 4 − Виды расходов организации

В общем виде себестоимость — это имеющая стоимостную дооценку совокупность затрат живого и овеществлённого труда, использованного в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других расходов, необходимых для осуществления хозяйственной деятельности, признанных в соответствии с учётной политикой организации и участвующих в формировании прибыли.

Одним из принципов бухгалтерского учёта, который во многом определяет отражение показателей в финансовой отчётности организации, является денежная (стоимостная) оценка, т.е. использование денежного измерителя в качестве универсального в системе экономической информации. Правильное обоснование выбора того или иного метода денежной оценки служит залогом адекватного отражения финансовых результатов деятельности организации, её финансового состояния и в конечном счёте — оценкой эффективности бизнеса в целом. Существуют различные методы количественного измерения стоимости (денежной оценки).

Первоначальная (фактическая, историческая) стоимость — сумма денежных средств или их эквивалентов, уплаченная или начисленная при приобретении или производстве этих средств (или при учёте обязательств). Первоначальная стоимость актива может наряду с непосредственной ценой включать дополнительные расходы, связанные с его приобретением или начисленные при его создании собственными силами организации (транспортные расходы, страхование, таможенные пошлины и т.п.).

Текущая рыночная стоимость — сумма денежных средств или их эквивалентов, которая может быть получена (уплачена) в результате продажи (покупки) актива. Рыночная стоимость определяется на основе спроса и предложения в конкретный момент, источниками информации о тех или иных товарах, услугах, финансовых инструментах являются публикуемые в средствах массовой информации обзоры, а также другие источники.

Восстановительная стоимость — сумма денежных средств или эквивалентов, которая должна быть уплачена в настоящее время в случае необходимости замены каких-либо средств. Зачастую её ассоциируют с текущей рыночной стоимостью. Вместе с тем они могут не совпадать: например, когда организация взамен выбываемого объекта основных средств самостоятельно создаёт новый объект, то такие затраты могут значительно отличаться от рыночной стоимости приобретения аналогичного объекта.

Чистая стоимость реализации — сумма денежных средств или их эквивалентов, которая должна быть получена или уплачена при реализации средств или погашении обязательств; как правило, эта стоимость равна цене реализации за вычетом обычных расходов по реализации.

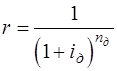

Дисконтированная стоимость — приведённая стоимость будущих денежных поступлений или их эквивалентов с учётом альтернативных возможностей инвестирования. Эта стоимость определяется для сопоставления денежных измерителей, удалённых между собой во времени. При сопоставлении настоящей стоимости актива с будущими выгодами, которые предполагается от него получить, или настоящей стоимости обязательства с денежными средствами, необходимыми для его погашения в будущем, производится процедура дисконтирования будущих денежных средств с использованием коэффициента дисконтирования (приведения). В общем виде коэффициент дисконтирования, определяющий настоящую стоимость денежных средств, рассчитывается по формуле:

,

,

где  − коэффициент дисконтирования;

− коэффициент дисконтирования;

− ставка дисконтирования;

− ставка дисконтирования;

− количество периодов дисконтирования.

− количество периодов дисконтирования.

Умножением будущей стоимости денежных средств на коэффициент дисконтирования она преобразуется (приводится) к нашей стоимости, т.е. уменьшается, так как коэффициент дисконтирования всегда меньше единицы. Выбор ставки дисконтирования весьма субъективен. Он осуществляется с учётом многих факторов, например общих инфляционных темпов, степени финансовых рисков, характерных для той или иной хозяйственной операции, уровня доходности альтернативных возможностей использования капитала и т.п.

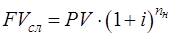

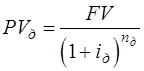

К числу основных характеристик денег относится их временная ценность, которая рассматривается в двух аспектах, связанных с процессами дисконтирования и наращения. Наращение — это расчёт стоимости в некоторый момент времени при условии её увеличения по некоторой ставке (простой или сложной). Дисконтирование — процесс, обратный наращению, который позволяет оценить заданную будущую стоимость с позиции более раннего момента времени с учётом временной ценности денежных средств.

Наращение стоимости осуществляется по простым и сложным процентам. Схема простых процентов основана на неизменности базовой стоимости, в отношении которой производится начисление:

,

,

где  − будущая стоимость с учётом наращения по простым процентам;

− будущая стоимость с учётом наращения по простым процентам;

− базовая стоимость;

− базовая стоимость;

− количество периодов начисления;

− количество периодов начисления;

− ставка начисления простых процентов за один период, выраженная в долях единицы.

− ставка начисления простых процентов за один период, выраженная в долях единицы.

Сложные проценты начисляются за каждый следующий период с учётом присоединения к базовой стоимости начисленных процентов за предыдущие периоды (с учётом капитализации):

,

,

где  − будущая стоимость с учётом наращения по сложным процентам.

− будущая стоимость с учётом наращения по сложным процентам.

При дисконтировании используется формула:

,

,

где  – дисконтированная стоимость;

– дисконтированная стоимость;

– будущая стоимость;

– будущая стоимость;

– количество отдельных периодов дисконтирования;

– дисконтная ставка, выраженная десятичной дробью.

Финансовая эквивалентность достигается при таких процентных ставках разного рода, которые при одинаковых начальных условиях дают одинаковые финансовые результаты. Для определения эквивалентной процентной ставки используется уравнение эквивалентности. Примером такого расчёта может служить определение процентной ставки при ежегодном начислении сложных процентов по депозитному вкладу. Она будет равносильна той ставке, которая принесёт такую же величину дохода при начислении процентов каждые полгода при одинаковой продолжительности вклада.

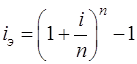

В финансовых расчётах с использованием сложных процентов принято определять эффективную ставку, т.е. такую годовую номинальную ставку сложных процентов, которая даёт возможность получить тот же результат, как и при начислении процентов несколько раз в году. Равенство наращенных сумм обеспечивается здесь равенством первоначальных сумм, периодов и множителей наращения.

Эффективная ставка ( ) рассчитывается по формуле:

) рассчитывается по формуле:

.

.

Термин текущая стоимость используется главным образом при определении современной величины денежных средств, финансовых инструментов, доходов, затрат и т.д. Например, текущая рыночная стоимость акции, облигации, актива, долга и т.п.

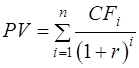

Показатель приведённой стоимости, как правило, используется для сравнения разновременных затрат, доходов, денежных потоков. Необходимость расчёта этого показателя возникает, например, при определении эффективности инвестиций. Для этого сумма будущих доходов от инвестиций дисконтируется и приводится к настоящей стоимости. Величина приведённого дохода ( ) от инвестиций за ряд лет рассчитывается по формуле:

) от инвестиций за ряд лет рассчитывается по формуле:

,

,

где  − сумма дохода (денежного потока) за i -й год;

− сумма дохода (денежного потока) за i -й год;

n − число лет получения доходов;

r − коэффициент дисконтирования.

Показатель чистого приведённого дохода ( ) рассчитывается как разница между суммой приведённого дохода () и суммой инвестиций (

) рассчитывается как разница между суммой приведённого дохода () и суммой инвестиций ( ):

):

.

.

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 1191; Нарушение авторских прав?; Мы поможем в написании вашей работы!