КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ интенсивности и эффективности использования фондов

|

|

|

|

Анализ технического состояния и движения основных средств

Основные средства постепенно изнашиваются, теряют часть своей стоимости, которая переносится на производимую с их помощью продукцию.

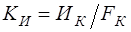

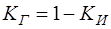

Показателями оценки технического состояния основных средств являются:

− коэффициент износа основных средств ( )

)

,

,

где  − сумма износа основных средств на конец отчётного периода,

− сумма износа основных средств на конец отчётного периода,

− коэффициент годности основных средств ( )

)

.

.

Комплексный анализ данных о движении и техническом состоянии основных средств удобно проводить с помощью таблицы 23

Таблица 23 − Данные о движении и техническом состоянии основных средств

| Показатель | Уровень показателя | Изменение (+, -) | |

| базисныйгод | отчётныйгод | ||

| Степень обновления, % | 12,6 | 15,1 | +2,5 |

| Срок обновления, лет | 7,4 | 6,1 | -1,3 |

| Коэффициент выбытия | 0,05 | 0,07 | +0,02 |

| Коэффициент прироста | 0,086 | 0,093 | +0,007 |

| Коэффициент износа | 0,38 | 0,365 | -0,015 |

| Коэффициент технической годности | 0,62 | 0,635 | +0,015 |

| Средний возраст оборудования, лет | 4,2 | 4,0 | -0,2 |

Данные таблицы 23 показывают, что за отчётный год техническое состояние основных средств в организации улучшилось за счёт более интенсивного их обновления.

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) применяются следующие показатели:

Ø фондоотдача основных производственных средств;

Ø фондоёмкость − обратная величина фондоотдаче;

Ø фондорентабельность;

Ø фондоотдача активной части ОПФ;

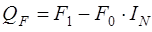

Ø относительная экономия ОПФ:

,

,

где  ,

,  − соответственно среднегодовая стоимость основных производственных средств в базисном и отчётном годах;

− соответственно среднегодовая стоимость основных производственных средств в базисном и отчётном годах;

− индекс объёма производства продукции.

− индекс объёма производства продукции.

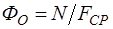

Для комплексного анализа хозяйственной деятельности, планирования капитальных вложений, ввода в действие основных средств и производственных мощностей − всех звеньев промышленности всё большее значение приобретает показатель выпуска продукции на 1 руб. стоимости основных фондов, который обычно называют показателем фондоотдачи. При определении данного показателя применяются как стоимостные, так и натуральные единицы измерения.

Анализ фондоотдачи основных производственных фондов

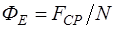

В промышленных организациях показатель фондоотдачи ( ) определяется как частное от деления объёма реализации продукции на среднегодовую стоимость основных промышленно-производственных фондов:

) определяется как частное от деления объёма реализации продукции на среднегодовую стоимость основных промышленно-производственных фондов:

,

,

где N − объём выпуска продукции, тыс. руб.;

− среднегодовая стоимость основных фондов, тыс. руб.

− среднегодовая стоимость основных фондов, тыс. руб.

Фондоотдача показывает, сколько продукции произведено в анализируемом периоде на 1 руб. стоимости основных фондов.

Среднегодовая стоимость основных промышленно-производственных фондов ( ) определяется по формуле:

) определяется по формуле:

,

,

где  ,

,  ,

,  − стоимость основных производственных средств соответственно на начало года, вновь введённых и выбывших в анализируемом периоде;

− стоимость основных производственных средств соответственно на начало года, вновь введённых и выбывших в анализируемом периоде;

− число полных месяцев функционирования вновь введённых и

− число полных месяцев функционирования вновь введённых и

выбывших основных промышленно-производственных фондов (исключается неполный месяц ввода);

выбывших основных промышленно-производственных фондов (исключается неполный месяц ввода);

12 − число месяцев в году.

Количественная оценка влияния факторов на фондоотдачу

Влияние на уровень фондоотдачи различных факторов (рисунок 6) рассчитано на основе данных таблицы 24.

Расчёт осуществим способом цепной подстановки.

Первый уровень ― влияние факторов на изменение фондоотдачи основных фондов.

1. Изменение фондоотдачи основных фондов за счёт изменения доли активной части основных фондов:

,

,

= 0,008 × 0,623 × 3,76 = 0,0187 руб.

= 0,008 × 0,623 × 3,76 = 0,0187 руб.

2. Изменение фондоотдачи основных фондов за счёт изменения удельного веса действующего оборудования:

,

,

= 0,034 × 0,554 × 3,76 = 0,0708 руб.

= 0,034 × 0,554 × 3,76 = 0,0708 руб.

3. Изменение фондоотдачи основных фондов под влиянием фондоотдачи действующего оборудования:

,

,

= 0,143 × 0,554 × 0,657 = -0,0520 руб.

= 0,143 × 0,554 × 0,657 = -0,0520 руб.

Совокупное влияние факторов составит:

0,0187 + 0,0708 - 0,0520 = 0,037.

Второй уровень — влияние факторов на изменение фондоотдачи действующего оборудования.

1. Изменение фондоотдачи под влиянием изменения сезонности работы:

,

,

где  — среднечасовая выработка единицы оборудования:

— среднечасовая выработка единицы оборудования:

;

;

руб.

руб.

|

|

|

|

|

|

|

|

Рисунок 6 − Схема факторного анализа фондоотдачи

Таблица 24 − Расчёта показателей фондоотдачи

| Показатель | Базисный период | Отчётный период | Отклонение (+, -) | Изменение, % |

| 1. Объём выпуска продукции (N), тыс.руб. | +853 | 107,4 | ||

| 2. Среднегодовая стоимость основных производственных фондов (), тыс. руб.

| +282 | 103,1 | ||

3. Среднегодовая стоимость активной части производственных фондов ( ), тыс. руб. ), тыс. руб.

| +231 | 104,6 | ||

4. Среднегодовая стоимость действующего оборудования ( ), тыс. руб. ), тыс. руб.

| 3062,8 | +353,2 | 111,5 | |

5. Удельный вес активной части основных фондов  , % , %

| 54,6 | 55,4 | +0,8 | 101,5 |

6. Удельный весь действующего оборудования в стоимости активной части производственных фондов  , % , %

| 62,3 | 65,7 | +3,4 | 105,5 |

7. Количество единиц действующего оборудования ( ), ед. ), ед.

| 31,0 | +1 | 103,2 | |

8. Средняя стоимость единицы действующего оборудования ( ), тыс. руб. ), тыс. руб.

| 98,8 | 106,75 | +6,8 | 106,8 |

9. Количество рабочих дней, ( ) )

| - | - | ||

10. Количество отработанных станко-смен ( ) )

| +1530 | 107,8 | ||

11. Коэффициент сменности ( ), (стр. 10 / (стр. 9 × стр. 7)) ), (стр. 10 / (стр. 9 × стр. 7))

| 2,08 | 2,18 | +0,10 | 104,8 |

12. Продолжительность 1 смены ( ), ч ), ч

| - | - | ||

13. Коэффициент загрузки оборудования в течение смены ( ) )

| 0,584 | 0,698 | -0,014 | 102,0 |

14. Полезное время работы оборудования ( ), ч, (стр. 9 × стр. 12 × стр. 13) ), ч, (стр. 9 × стр. 12 × стр. 13)

| 1424,96 | 1703,12 | +278,16 | 19,52 |

15. Среднечасовой объём выпуска продукции на 1 ед. оборудования ( ), тыс. руб., (стр. 1 / стр. 7 / стр. 14) ), тыс. руб., (стр. 1 / стр. 7 / стр. 14)

| 0,107 | 0,104 | -0,003 | 97,2 |

16. Фондоотдача действующего оборудования ( ) )

| 3,76 | 3,617 | -0,143 | 96,2 |

| 17. Фондоотдача основных производственных фондов ()

| 1,249 | 1,316 | +0,037 | 102,9 |

2. Изменение фондоотдачи под влиянием изменения загрузки оборудования (эффективности использования рабочего времени в течение смены):

,

,

руб.

руб.

3. Изменение фондоотдачи в результате изменения среднечасовой выработки единицы оборудования:

,

,

руб.

руб.

4. Изменение фондоотдачи в результате изменения средней стоимости оборудования:

,

,

руб.

руб.

Продолжительность смены и количество рабочих дней не влияют на фондоотдачу, так как приняты неизменными.

Совокупное влияние факторов на изменения фондоотдачи действующего оборудования составит:

руб.

руб.

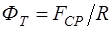

Наряду с фондоотдачей в практике комплексного экономического анализа хозяйственной деятельности вычисляют и обратную величину, которую называют фондоёмкостью ( ). Она характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции:

). Она характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции:

,

,

где  – объём выпуска продукции, тыс. руб.;

– объём выпуска продукции, тыс. руб.;

– среднегодовая стоимость основных фондов, тыс. руб.

Снижение фондоёмкости означает экономию капитала, участвующего в производстве. Большое влияние на фондоотдачу и фондоёмкость оказывает показатель фондовооружённости труда ( ), который рассчитывается по формуле:

), который рассчитывается по формуле:

,

,

где  − среднегодовая численность промышленно-производственного персонала или численность рабочих в наиболее заполненную смену (в зависимости от целей анализа). Этот показатель применяется для характеристики оснащённости труда работающих.

− среднегодовая численность промышленно-производственного персонала или численность рабочих в наиболее заполненную смену (в зависимости от целей анализа). Этот показатель применяется для характеристики оснащённости труда работающих.

Фондовооружённость и фондоотдача связаны между собой через показатель производительности труда, определяемый по формуле:

,

,

где N – объём продукции, тыс. руб.

Выполнив преобразования, получим новую формулу фондоотдачи:

.

.

Таким образом, фондоотдача может быть рассчитана через фондовооружённость и производительность труда.

Анализ фондорентабельности основных производственных средств

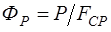

Фондорентабельность ( ) определяется как сумма прибыли от реализации продукции, полученная на 1 руб. основных производственных фондов:

) определяется как сумма прибыли от реализации продукции, полученная на 1 руб. основных производственных фондов:

,

,

где P − сумма прибыли от продажи продукции за год, тыс. руб.;

− среднегодовая стоимость основных производственных фондов, тыс. руб.

Расчёт показателей использования основных производственных фондов в организации приведён в таблице 25.

Данные свидетельствуют об увеличении рентабельности основных фондов на 5,4 %.

Таблица 25 – Анализ использования основных средств

| Показатель | Базисный период | Отчётный период | Отклонение | |

| абсолютное | % | |||

| Прибыль предприятия, млн руб. | +510 | 112,9 | ||

| Среднегодовая стоимость основных производственных фондов, млн руб. | +2930 | 107,1 | ||

| Прибыль на 1 руб. основных средств, руб. (фондорентабельность) | 0,0954 | 0,1006 | +0,0052 | 105,4 |

Изменение фондорентабельности произошло за счёт:

− изменения прибыли

руб.

руб.

− изменения величины основных фондов

руб.

руб.

Изменение фондорентабельности составило:

руб.

руб.

Комплексный анализ влияния различных факторов на величину фондорентабельности проведём по данным таблицы 26.

Таблица 26 – Анализ фондорентабельности

| Показатель | Базисный период | Отчётный период |

Объём реализации продукции ( ), тыс. руб. ), тыс. руб.

| ||

Отклонение от данных базисного периода ( ), % ), %

| 150,77 | |

| Полная себестоимость реализованной продукции (S), тыс. руб. | ||

| Прибыль от реализации продукции (Р), тыс. руб. | ||

| Среднегодовая стоимость основных производственных фондов (), тыс. руб.

| ||

Объём реализации продукции в отчётном периоде по себестоимости базисного периода ( ), тыс. руб. ), тыс. руб.

| - | |

Фондорентабельность ( ), коп./руб. ), коп./руб.

| 14,98 | 20,93 |

Изменение фондорентабельности ( ), коп./руб. ), коп./руб.

| - | +5,95 |

Изменение фондорентабельности под влиянием изменения прибыли от объёма реализации продукции рассчитывается по формуле:

коп.

коп.

В том числе изменения фондорентабельности от следующих факторов:

− объёма реализации продукции — определяется отношением произведения базисной суммы прибыли на отклонение реализованной продукции в базисном периоде к основным фондам за отчётный период:

коп.;

коп.;

− себестоимости реализованной товарной продукции — определяется разностью между полной себестоимостью в отчётном и базисном периодах, отнесённой к основным фондам за отчётный период:

коп.;

коп.;

− влияния цены на продукцию — определяется сопоставлением выручки за реализованною продукцию по действующим ценам в отчётном периоде с выручкой по ценам, принятым в базисном периоде, и отнесением этой величины к основным фондам отчётного периода:

коп.,

коп.,

где  ;

;

− структуры и ассортимента продукции — определяется делением разности полной себестоимости продукции в базисном периоде, умноженной на индекс отклонений объёма реализованной продукции (I), и объёма реализации в базисном периоде на основные фонды за отчётный период:

Таким образом, общее влияние анализируемых факторов на фондорентабельность от реализации продукции составило:

14,1 + 6,88 + 0 + (- 0,08) = +20,9 коп.

Как указывалось выше, рост фондорентабельности от всех факторов, зависящих от объёма реализации продукции, составил 18,47 коп., из чего следует, что не были проанализированы факторы, оказавшие отрицательное влияние на этот показатель в размере

18,47 - 20,90 = -2,43 коп.

Одним из основных факторов, влияющих на показатель фондорентабельности, является среднегодовая стоимость основных производственных фондов.

Изменение величины этого фактора в зависимости от стоимости основных фондов рассчитывается по формуле:

руб. =12,52 коп.

руб. =12,52 коп.

Таким образом, суммарное влияние двух основных факторов (объёма реализации товарной продукции и среднегодовой стоимости основных фондов) составит 5,95 коп. на рубль основных фондов, т.е.

18,47 - 12,52 = 5,95 коп.

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 1322; Нарушение авторских прав?; Мы поможем в написании вашей работы!