КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Комплексный анализ затрат на производство продукции 2 страница

|

|

|

|

По данным таблицы 39 наибольший удельный вес в структуре цеховых расходов занимают затраты на содержание и эксплуатацию оборудования, зданий, сооружений, инвентаря и их ремонт. Доля этих статей в общепроизводственных расходах − более 80 %. Наибольшее превышение сметы на 3196 тыс. руб. произошло за счёт сверхплановых затрат на содержание основных средств общепроизводственного назначения.

Значительно увеличились расходы на содержание аппарата управления и прочего цехового персонала, общий перерасход составил 618 тыс. руб. Кроме того, превышение сметы произошло по затратам на охрану труда (на 422 тыс. руб.). Таким образом, общий резерв снижения цеховых расходов составляет 4236 тыс. руб.

Следует отметить, что при пересчёте на фактический объём выпущенных изделий величина выявленного перерасхода еще больше, что свидетельствует о росте общепроизводственных расходов на 1 руб. продукции.

Надо сказать, что в номенклатуре этих расходов отсутствуют статьи непроизводительных затрат, связанных с потерями от простоев, недостачами и порчей материальных ценностей в цехах, что снижает контрольные и аналитические возможности информации об общепроизводственных расходах. Для углубления исследования южно провести оценку соблюдения сметы по местам возникновения этих расходов − цехам основного производства (таблица 40). Данные таблицы 40 свидетельствуют, что общий перерасход по непроизводственным расходам на 3279 тыс. руб. возник за счёт превышения их сметных значений по ампульному цеху − на 1726 тыс. руб., лейкопластырному − на 1553 тыс. руб. Кроме того, данные таблицы практически полностью подтверждают выводы, данные ранее по данным таблицы 38.

Общий резерв снижения общепроизводственных расходов по ампульному цеху составляет 2543 тыс. руб. (111 + 290 + 2021 + 121), а по лейкопластырному — на 1759 тыс. руб. (12 + 205 + 1175 + 66 + 301). Необходимо учитывать то обстоятельство, что цеховые расходы включают в себя и затраты подразделений вспомогательного производства (в нашем примере − вспомогательные участки). Поэтому для расширения поиска внутрихозяйственных резервов следует также дать оценку соблюдения смет расходов электроремонтным, энергетическим, ремонтно-механическим, транспортным и другими вспомогательными участками, являющимися наряду с основными цехами важнейшими местами возникновения затрат и центрами ответственности (таблица 41).

Таблица 40 − Оценка соблюдения сметы общепроизводственных расходов по цехам основного производства

| Статья расхода | Ампульный цех | Лейкопластырный цех | ||||||||||

| по смете | фактически | отклонение | по смете | фактически | отклонение | |||||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Содержание аппарата управления | 5,4 | 5,5 | +111 | +0,1 | 5,0 | 4,3 | +12 | -0,7 | ||||

| Содержание прочего цехового персонала | 1,3 | 3,6 | +290 | +2,3 | 0,6 | 2,6 | +205 | +2,0 | ||||

| Содержание и эксплуатация оборудования, зданий, сооружений и инвентаря | 61,2 | 69,3 | +2021 | +8,1 | 4 672 | 57,0 | 60,0 | +1175 | +3,0 | |||

| Амортизация оборудования, зданий, и инвентаря | 1,5 | 0,2 | -127 | -1,3 | 3,7 | 1.0 | -206 | -2,7 | ||||

| Ремонт оборудования, зданий, и инвентаря | 21,6 | 12,7 | -690 | -8,9 | 23,7 | 20,6 | +66 | -3,1 | ||||

| Охрана труда | 9,0 | 8,7 | +121 | -0,3 | 10,0 | 11.5 | +301 | +1.5 | ||||

| Прочие расходы | - | - | - | - | - | - | - | - | - | |||

| Итого | 100,0 | +1726 | - | 100,0 | +1553 |

Таблица 41 − Оценка соблюдения сметы затрат по участкам вспомогательного производства ( тыс. руб. )

| Элементы затрат | Электроремонтный участок | Энергетический участок | Ремонтно-механический | Транспортный участок | ||||||||

| по смете | фактически | отклонение (+, -) | по смете | фактически | отклонение (+, -) | по смете | фактически | отклонение (+, -) | по смете | фактически | Отклонение (+,-) | |

| Материальные затраты (без энергозатрат) | +210 | -243 | -19 | +41 | ||||||||

| Энергозатраты | - | -55 | -25 | +1 | ||||||||

| Затраты на оплату труда | +34 | +100 | +67 | +45 | ||||||||

| Отчисления на социальные нужды | +13 | +39 | +25 | +17 | ||||||||

| Амортизация основных фондов | - | - | - | - | ||||||||

| Прочие затраты | -3 | -18 | -32 | -46 | ||||||||

| Итого затрат | +254 | -177 | +16 | +58 |

Таблица 42 – Оценка соблюдения сметы общехозяйственных расходов

| Статья расхода | По смете | Фактически | Отклонение (+, -) | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | ||

| Содержание аппарата управления | 17,8 | 17,2 | +188 | -0,6 | |||

| Командировки | 1,9 | 1,2 | -73 | -0,5 | |||

| Содержание охраны | 1,9 | 2,1 | +59 | +0,2 | |||

| Содержание прочего общезаводского персонала | 2,9 | 4,9 | +358 | +2,0 | |||

| Амортизация основных средств | 1,6 | 0,3 | -170 | -1,3 | |||

| Содержание и текущий ремонт зданий, сооружений, инвентаря общезаводского назначения | 14,2 | 22,0 | +1436 | +7,8 | |||

| Проведение испытаний, опытов, исследований, содержание лабораторий, и т.п. | 8,8 | 9,8 | +301 | +1,0 | |||

| Охрана труда | 0,8 | 0,3 | -75 | -0,5 | |||

| Подготовка кадров | 1,0 | 0,8 | -16 | -0,2 | |||

| Прочие расходы | 14,3 | 11,7 | -190 | -2,6 | |||

| Налоги, сборы и прочие обязательные отчисления | 34,8 | 28,9 | -386 | -5,9 | |||

| Непроизводительные расходы | - | - | 0,8 | +109 | +0,8 | ||

| Итого | +1541 | - | |||||

Сравнения фактических и сметных затрат участков вспомогательного производства, приведённые в таблице 41, наглядно показывают, что общий перерасход по цеховым расходам был получен в том числе за счёт превышения сметных расходов по электроремонтному (на 254 тыс. руб.), ремонтно-механическому (на 16 тыс. руб.) транспортному (на 58 тыс. руб.) участкам.

Это связано главным образом с перерасходом по материальным затратам (без энергозатрат), а также затратам на оплату труда и отчислениям на социальные нужды. Причинами сложившейся ситуации являются: увеличение объёма ремонтных работ и стоимости необходимых для их исполнения материалов; рост расходов на оплату труда ремонтных рабочих за работу во внеурочное время; увеличение затрат, связанных с заменой оборудования цехов и др.

Поэтому в ходе контроля следует разработать превентивные меры по предупреждению перерасхода по этим затратам, например, путём создания ремонтного фонда, позволяющего сгладить возникающие перекосы и исключить неравномерность включения расходов на ремонт в себестоимость продукции.

Ранее было установлено превышение сметных значений по общехозяйственным расходам. Поэтому следующий этап анализа состоит в соблюдении сметы таких расходов по отдельным статьям устранении причин перерасхода (таблица 42).

Данные таблицы 42 свидетельствуют о том, что общий перерасход по затратам общехозяйственного назначения на 1541 тыс. руб. образовался за счёт превышения сметных значений по следующим статьям: содержание и текущий ремонт зданий, сооружений и инвентаря; содержание аппарата управления и прочего общезаводского персонала; проведение испытаний, опытов, исследований, содержание лабораторий и др. Вместе с тем сократились расходы, связанные с уплатой налогов, сборов и прочих обязательных отчислений − на 386 тыс. руб., или на 5,9 % по структуре. Получена экономия по затратам на командировки и перемещения, охрану труда, подготовку кадров.

Существенным резервом снижения общехозяйственных расходов является устранение непроизводительных расходов, общая сумма которых составила 109 тыс. руб. Выявленные отклонения по статьям затрат обусловили изменение структуры общехозяйственных расходов. Однако по-прежнему значительную долю в них составляют налоги, сборы и прочие обязательные отчисления (28,9 %); содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения (22 %); содержание аппарата управления и прочего общезаводского персонала (22,1 %), а также расходы на проведение испытаний, опытов, исследований, содержание лабораторий (9,8 %). В связи с этим объектами пристального внимания управленческого персонала должны стать именно эти статьи расходов, а также непроизводительные затраты.

Существующий на сегодняшний день уровень организации планирования и учёта издержек производства имеет существенные недостатки (если рассматривать их с точки зрения обеспечения функции контроля). Планирование затрат на основе научно и технически обоснованных норм ведётся, как правило, только по основным материалам и заработной плате. По расходам на обслуживание производства и управление планирование осуществляется по уровням затрат предыдущего периода, при этом не всегда проводится глубокий предварительный контроль и анализ возможных резервов снижения расходов. Это существенно ослабляет значение плановых показателей в качестве контрольных параметров, позволяющих реально оценить сложившуюся ситуацию в формировании себестоимости продукции.

В бухгалтерском учёте отсутствует чёткая аналитическая группировка информации о затратах по стадиям кругооборота средств, видам и функциям деятельности хозяйствующего субъекта. Чётко отражаются лишь прямые затраты на производство продукции. Затраты на другие виды и функции деятельности рассредоточены на различных синтетических счетах в составе комплексных статей общепроизводственных и общехозяйственных расходов, содержащих различные по экономическому содержанию и целевому назначению издержки, а также на счетах учёта материальных ценностей и коммерческих расходов. Таким образом, чрезвычайно осложняются задачи определения границ ответственности за издержки, что приводит к существенному ослаблению, а иногда и к невозможности контроля за деятельностью отдельных структурных подразделений, в частности, служб и отделов предприятия за формированием затрат.

В бухгалтерском учёте недостаточно развита группировка информации об издержках по местам их возникновения. Учёт ведётся по основным производственным подразделениям − цехам, которые нередко становятся пределом локализации расходов. В то же время существует возможность детализировать учёт технологических издержек, расходов на содержание и эксплуатацию оборудования, а также затрат на управление производством по более мелким местам возникновения: производственным участкам, бригадам, группам оборудования. Отсутствие детальной информации о затратах по центрам их формирования, несомненно, снижает возможности контроля.

Один из вариантов решения указанных проблем видится в разработке смет (бюджетов) по каждому производственному подразделению (цеху, вспомогательному участку), линейной и функциональной службе (отделу) на основе сводной сметы (бюджета) по предприятию. С помощью таких смет может осуществляться контроль за отклонениями фактических затрат от установленных в смете и появится возможность повысить ответственность служб, отделов, цехов, участков за допущение перерасходов. При этом целесообразно разгруппировать все затраты предприятия на три основные группы: прямые производственные затраты, общепроизводственные и непроизводственные (общехозяйственные) расходы.

Однако мера ответственности различных подразделений за возникновение перерасходов по этим трём видам затрат будет различной. В частности, прямые производственные затраты являются объектами контроля на уровне цехов основного производства; ответственность за исполнение бюджета (соблюдение сметы) по второй группе затрат возлагается помимо этих цехов ещё и на вспомогательные участки, а по третьей группе затрат ответственность распределяется между линейными и функциональными звеньями предприятия (службами генерального директора, главного инженера; отделами материально-технического снабжения, сбыта, финансово-экономической службы и т.д.). Контроль за затратами первой группы должен быть возложен и на службу главного инженера, отдел материально-технического снабжения.

Рассмотрим примерный вариант бюджета в целом по предприятию и проведём оценку его исполнения с помощью таблицы 43.

Таблица 43 − Оценка исполнения бюджета в целом по предприятию (тыс. руб.)

| Показатель | По плану | По факту | Отклонение (+, -) |

| I. Прямые производственные затраты | |||

| Сырьё и материалы | -3911 | ||

| Прочие затраты | |||

| Заработная плата производственных рабочих | -215 | ||

| Отчисления на социальные нужды | -72 | ||

| Итого прямых затрат | -4014 | ||

| II. Общепроизводственные расходы | |||

| Материалы на содержание основных фондов | |||

| Топливо | |||

| Энергозатраты | -408 | ||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Амортизация основных фондов | -129 | ||

| Производственные услуги сторонних фирм | |||

| Прочие затраты | -32 | ||

| Итого общепроизводственных затрат | |||

| Всего производственных расходов | -376 | ||

| III. Непроизводственные расходы | |||

| Материалы | |||

| Топливо | |||

| Энергозатраты | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Амортизация основных фондов | -87 | ||

| Услуги сторонних организаций, в том числе: | -551 | ||

| − аудиторские услуги | |||

| − услуги связи | -274 | ||

| − ремонтно-профилактические работы | |||

| − охрана и безопасность | -30 | ||

| − обучение | -86 | ||

| − транспортные услуги | -214 | ||

| − реклама и маркетинг | -71 | ||

| − прочие услуги | |||

| Командировочные расходы | |||

| Аренда | -533 | ||

| Процент за кредит | - | - | - |

| Налоги, включаемые в себестоимость | -386 | ||

| Прочие расходы | -176 | ||

| Итого непроизводственных расходов | |||

| Всего расходов |

Данные таблицы 43 подтверждают сделанные ранее выводы о возникших на предприятии отклонениях фактических прямых производственных, общепроизводственных и непроизводственных общехозяйственных расходов от запланированных (сметных) значений. Далее представленный выше бюджет детализируется на бюджеты подразделений, в том числе участков вспомогательного производства.

Проведём оценку исполнения бюджета на примере электроремонтного участка (таблица 44).

Таблица 44 − Оценка исполнения бюджета электроремонтным участком вспомогательного производства (тыс. руб.)

| Показатель | По плану | Фактически | Отклонение (+,-) |

| 1. Прямые производственные затраты | − | − | − |

| II. Общепроизводственные расходы | |||

| Материалы на содержание и ремонт основных средств | +207 | ||

| Топливо | +3 | ||

| Энергозатраты | − | ||

| Затраты на оплату труда | +34 | ||

| Отчисления на социальные нужды | +13 | ||

| Амортизация основных фондов | − | ||

| Услуги сторонних организаций производственного характера | -1 | ||

| Прочие затраты | -2 | ||

| Итого общепроизводственных затрат | +254 | ||

| Всего производственных расходов | +254 | ||

| III. Непроизводственные расходы | − | − | − |

| Всего расходов | +254 |

Из данных таблицы 44 видно, что электроремонтный участок вышел за рамки установленного ему бюджета на 254 тыс. руб. Перерасход вызван причинами, отмеченными выше (увеличением объёма ремонтных работ, удорожанием материалов, использованных на их проведение, ростом затрат на оплату труда ремонтных рабочих за работу во внеурочное время).

Не меньшее значение для целей внутрихозяйственного контроля имеет определение ответственности линейных и функциональных служб, в том числе финансово-экономической, за возникновение перерасхода по общехозяйственным (непроизводственным) расходам.

Проведём оценку исполнения бюджета этой службой с помощью данных таблицы 45.

Таблица 45 − Оценка исполнения бюджета финансово-экономической службой предприятия (тыс. руб.)

| Показатель | По плану | Фактически | Отклонение (+, -) |

| I. Прямые производственные затраты | − | − | − |

| II. Общепроизводственные затраты | − | − | − |

| III. Непроизводственные затраты | |||

| Материалы | -7 | ||

| Топливо | - | - | - |

| Энергозатраты | - | ||

| Затраты на оплату труда | +187 | ||

| Отчисления на социальные нужды | +72 | ||

| Амортизация основных фондов | -5 | ||

| Услуги сторонних организаций | +46 | ||

| в том числе: | |||

| − аудиторские услуги | +37 | ||

| − услуги связи | +1 | ||

| − охрана и безопасность | +8 | ||

| − обучение | − | ||

| Командировочные расходы | -1 | ||

| Аренда | +213 | ||

| Проценты за кредит | − | - | − |

Поданным таблицы 45 можно заключить, что общий перерасход по непроизводственным расходам, ответственность за который несёт финансово-экономическая служба, составил 119 тыс. руб. Сравнивая его с совокупным перерасходом по этим затратам в целом по предприятию (1602 тыс. руб.), можно сказать, что доля ответственности названной службы может быть оценена в 7 %. Постатейный анализ исполнения бюджета показывает, что превышение его произошло по затратам на оплату труда и отчислениям на социальные нужды, аренде, аудиторским услугам. Таким образом, при осуществлении внутрихозяйственного контроля необходимо установить, насколько целесообразным был такой перерасход; явилось ли это стимулированием труда за повышение эффективности деятельности службы; были ли оправданы завышенные затраты на аудиторские услуги улучшением учётной работы на предприятии и оптимизацией налогов.

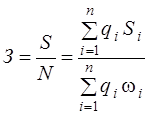

Заключительным этапом анализа себестоимости продукции является обобщающая оценка затратоёмкости выпускаемых на предприятии изделий и её влияния на производственную прибыль. Для этого используется показатель затрат на 1 руб. выпущенной продукции (З), рассчитываемый по формуле:

где  − количество изделий i -го вида в натуральном выражении;

− количество изделий i -го вида в натуральном выражении;

− затраты на производство изделий i -го вида;

− затраты на производство изделий i -го вида;

− цена единицы изделия i -го вида;

− цена единицы изделия i -го вида;

− производственная себестоимость выпущенной продукции;

− производственная себестоимость выпущенной продукции;

− объём выпущенной продукции в оптовых ценах;

− объём выпущенной продукции в оптовых ценах;

− количество видов продукции.

− количество видов продукции.

В ходе исследования необходимо рассчитать влияние на изменение уровня затрат на 1 руб. продукции факторов, находящихся с этим показателем в функциональной зависимости, т.е. изменение структуры выпускаемой продукции; уровня затрат на производство отдельных изделий; цен на материальные ресурсы и выпущенную продукцию. Исходной информацией для проведения такой оценки служат данные таблицы 46.

Расчёт влияния факторов на изменение показателя затрат на 1 руб. продукции проведён в таблице 47. При этом необходимо также вычислить влияние этих факторов на изменение производственной себестоимости всего выпуска (графа 4) и производственной прибыли (графа 5).

Приведённые в таблице 47 расчёты наглядно показывают, что предприятие располагает достаточными резервами снижения себестоимости продукции и увеличения производственной прибыли, прежде всего, за счёт возрастания удельного веса в объёме выпускаемой продукции менее затратоёмких (более рентабельных) изделий, а также снижения уровня затрат на их производство.

Следует отметить, что анализ затрат, включаемых в себестоимость выпускаемой продукции, является важным участком аналитической деятельности на предприятии. Он нацелен на выявление внутрихозяйственных резервов их снижения, причин и факторов, повлиявших на возникновение отклонений от плановых (нормативных) значений. В ходе анализа важно не только установить величину отклонений, но и выявить меру ответственности производственных, линейных и функциональных подразделений за возникновение перерасхода, для чего необходимо разрабатывать по каждому из них бюджеты расходования ресурсов предприятия и проводить на регулярной основе оценку их исполнения. Это позволит усилить адресный характер анализа, а также контроля и будет способствовать повышению эффективности хозяйствования, достижению более высоких показателей прибыли и рентабельности продукции.

Таблица 46 − Исходные данные для оценки влияния факторов на изменение затрат на 1 руб. продукции

| Показатель | Условное обозначение | Сумма |

| Плановая производственная себестоимость продукции, тыс. руб. |

| |

| Производственная себестоимость фактически выпущенной продукции, тыс. руб.: | ||

| − по плану |

| |

| − фактически в ценах, принятых в плане (+, -) |

| |

| − изменение цен на материальные ресурсы фактически |

| |

| Стоимость продукции в оптовых ценах, тыс. руб.: | ||

| − по плану |

| |

| − фактически в ценах, принятых в плане |

| |

| − фактически в ценах отчётного года |

| |

| Затраты на рубль продукции по плану, коп. |

| 51,66 |

| Затраты на рубль фактически выпущенной продукции, коп.: | ||

| − при плановой производственной себестоимости и плановых ценах на материальные ресурсы и продукцию |

| 57,96 |

| − при фактической производственной себестоимости и плановых ценах на материальные ресурсы и продукцию |

| 58,18 |

| − при фактической производственной себестоимости и ценах на материальные ресурсы и плановых ценах на продукцию |

| 58,80 |

| − фактически в ценах отчётного года |

| 58,80 |

| * ИЦМ − изменение цен на материальные ресурсы и продукцию |

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 511; Нарушение авторских прав?; Мы поможем в написании вашей работы!