КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическая работа № 6

|

|

|

|

Тема: "Анализ финансового положения и платёжеспособности предприятия"

Наименование работы: "Составление баланса ликвидности предприятия и его оценка"

1. Цель работы:

Формирование практических навыков и умения составлять и анализировать баланс ликвидности для оценки кредитоспособности предприятия.

2. Обзор ключевых положений:

• Баланс ликвидности – преобразованный бухгалтерский баланс предприятия, в котором все активы сгруппированы по степени их ликвидности, а пассивы – по степени их погашаемости.

• Ликвидность актива баланса – показатель, связанный со скоростью превращения отдельного актива баланса в денежные средства.

• По степени ликвидности активы подразделяются на:

- Мгновеннореализуемые (А1)

- быстрореализуемые (А2)

- медленнореализуемые (A3)

- труднореализуемые (А4)

• Мгновеннореализуемые активы – денежные средства (стр. 260 2р. актива) и их эквиваленты (краткосрочные финансовые вложения в виде ликвидных ценных бумаг).

• Быстрореализуемые активы – дебиторская задолженность со сроком погашения в течение 12 месяцев (стр. 240) и прочие оборотные активы (стр. 270).

• Медленнореализуемые активы – запасы за исключением расходов будущих периодов (стр. 210) и долгосрочные финансовые вложения (стр. 140 1 раздела актива), уменьшенные на величину вложений в уставные фонды других организаций.

• Труднореализуемые активы – внеоборотные активы (стр. 190 1 раздела актива) за исключением долгосрочных финансовых вложений (стр. 140 1р. актива). Сюда же относят вложения в уставные фонды других предприятий и дебиторскую задолженность сроком погашения более 12 месяцев (II р. актива стр. 230).

• Погашаемость пассива – срочность оплаты отдельного пассива

• По степени погашаемо пассивы подразделяются на:

- наиболее срочные обязательства (П1);

- краткосрочные пассивы (П2);

- долгосрочные пассивы (ПЗ);

- постоянные пассивы (П4).

• Наиболее срочные обязательства – кредиторская задолженность (стр. 620 V раздел пассива), прочие пассивы (стр. 660) и ссуды, не погашенные в срок.

• Краткосрочные пассивы – краткосрочные кредиты и займы (стр.610 Vраздел пассива).

• Долгосрочные пассивы – долгосрочные кредиты и займы и прочие долговые обязательства (стр. 590 IVраздел пассива).

• Постоянные пассивы – сумма статей раздела пассива (стр. 490).

• Ликвидность баланса – увязка реализуемости актива баланса со степенью погашаемости пассива.

• Баланс считается абсолютно ликвидным, если имеют место соотношения:

(1) А1 £ П1 – означает выполнение наиболее срочных обязательств.

(2) А2 £ П2 – означает выполнение обязательств по кредитам и займам.

(3) АЗ £ ПЗ – отражает перспективную ликвидность.

(4) А4 ³ ПЗ – характеризует наличие у предприятия собственных оборотных средств.

Когда одно или несколько неравенств имеют знак, противоположный зафиксированному, толиквидность баланса нарушается.

• Текущая ликвидность баланса – характеризует платёжеспособность предприятия на ближайший момент (до 30 дней) к рассматриваемому промежутку времени.

• Перспективная ликвидность баланса – прогноз платёжеспособности на основе сравнения будущих поступлений и платежей.

• Баланс ликвидности имеет значение для прогнозирования расчётов ликвидности предприятия.

• Ликвидность баланса велика – ситуация, когда после расчётов по краткосрочным обязательствам остаются излишки средств, в результате чего можно ускорить сроки расчётов с банками, поставщиками, контрагентами.

• Ликвидность баланса низка – ситуация, когда для погашения краткосрочных долгов имеются только медленнореализуемые активы, в результате чего возникает недостаток денежных средств у предприятия. В этом случае необходимо принять срочные меры для ускорения реализации активов либо привлечь займы.

• Кредитоспособность предприятия – наличие предпосылок для получения кредита по степени ликвидности баланса и платёжеспособности с целью своевременного возврата кредита.

З. Содержание работы:

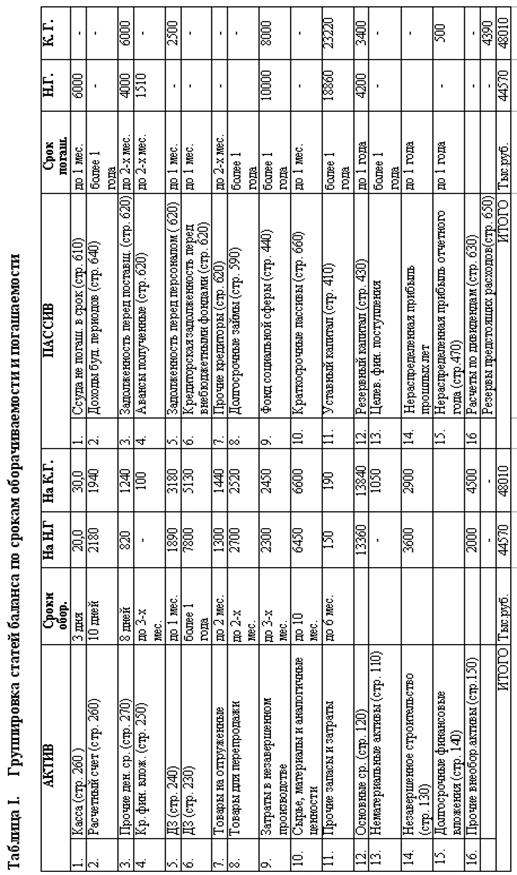

3.1. Произвести группировку статей баланса:

В активе – по срокам реализуемости

В пассиве – по срокам погашаемости.

Все данные группировки статей баланса свести в таблицу 1.

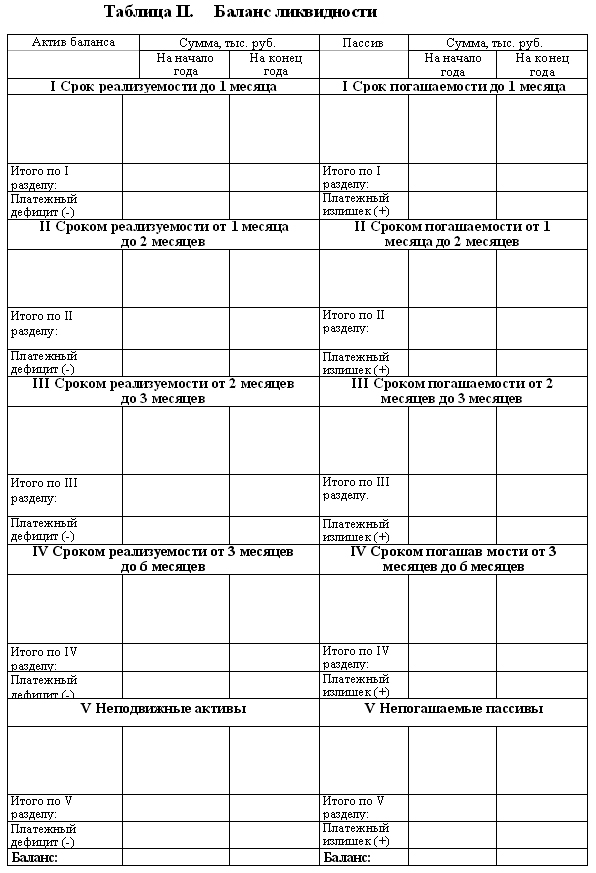

3.2. На основании группировки статей произвести составление баланса-ликвидности:

3.2.1. В активе баланса сформировать 4 раздела:

1 раздел – статьи, сроком реализуемости до 1 месяца;

2 раздел – статьи, сроком реализуемости до 2-х месяцев;

3 раздел – статьи, сроком реализуемости до 1 года;

4 раздел – статьи, сроком реализуемости больше года.

3.2.2. Аналогичным образом сформировать статьи пассива баланса по срокам погашаемости в 4 раздела.

3.2.3. Баланс ликвидности составить по форме таблицы 2.

3.3. Рассчитать по каждому разделу баланса ликвидности в активе и пассиве суммы платёжного дефицита и платёжного излишка.

3.4. Произвести анализ групп баланса ликвидности. Дать письменное заключение по каждой группе статей баланса в активе и пассиве по их ликвидности и рекомендации по уменьшению платёжного дефицита в группах статей баланса.

3.5. Рассчитать общую сумму платёжного излишка погруппам статей актива баланса.

3.6. Рассчитать общую сумму платёжного дефицита по группам статей пассива баланса.

3.7. Рассчитать общий результат всех групп статей баланса, сравнив общую сумму платёжного излишка и платёжного дефицита.

3.8. Дать полное заключение о кредитоспособности и платёжеспособности предприятия на основе полученного результата.

3.9. Дать определение ликвидности баланса предприятия. Сформулировать значение баланса ликвидности для предприятия, его цели.

4. Работа должна содержать:

4.1. Расчеты

4.2. Таблицы 1, 2

4.3. Определения и рекомендации в письменной форме.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 884; Нарушение авторских прав?; Мы поможем в написании вашей работы!