КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 11

|

|

|

|

Условным законом распределения одной случайной величины,входящей в систему, называется закон, найденный при условии, что другая случайная величина, входящая в эту же систему, приняла определенное значение. Условный закон распределения задается как функцией распределения, так и плотностью распределения. Если рассматривается распределение случайной величины ξi при условии, что другая случайная величина ξj приняла определенное значение, то условная функция распределения обозначается

F(x/y), а плотность – f(x/ y).

Важными характеристиками являются условные математические ожидания и условные дисперсии. Пусть случайная величина ξi принимаетзначения

a = ( ), а случайная величина ξj - b = (

), а случайная величина ξj - b = ( ).

).

Условным математическим ожиданием дискретнойслучайной величины ξi при ξj = bназывают сумму произведений возможных значений ξ i на их условные вероятности. Тогда условное математическое ожидание вычисляется по формуле:

M(ξi / ξj=b) =  . (27)

. (27)

Для непрерывных случайных величин

M(ξi / ξj=b) =  . (28)

. (28)

Особая роль в изучении системы случайных величин принадлежит корреляционному моменту (ковариации). Ковариацией случайных величин ξ i и ξj называется число

= cov(ξiξj) = M((ξ i-M(ξ i))(ξ j-M(ξj)))=M(ξiξj)-M(ξi)M(ξj), i,j=1,2,…n.

= cov(ξiξj) = M((ξ i-M(ξ i))(ξ j-M(ξj)))=M(ξiξj)-M(ξi)M(ξj), i,j=1,2,…n.

Для независимых случайных величин ковариация равна нулю т.к. в этом случае M(ξiξj) = M(ξi)M(ξj).

Очевидно, что  =

=  = D(

= D( ), cov(ξiξ j) = cov(ξ

), cov(ξiξ j) = cov(ξ  ξ

ξ  )

)

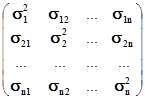

Все парные ковариации составляют симметричную относительно главной диагонали ковариационную матрицу размерностью (n  n).

n).

=

=

Определитель ковариационной матрицы является обобщенной дисперсией системы случайных величин..

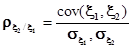

Рассмотрим систему только двух случайных величин, пусть ξ1, ξ2. Пусть случайная величина ξ1 принимает значения из множества X, ξ2 – из множества Y, (X,Y) -действительные числа. Мерой линейной зависимости двух случайных величин ξ1, ξ2 является коэффициент корреляции

,

,

Свойства коэффициента корреляции:

1. |ρ|  .

.

2. |ρ|=1 тогда и только тогда, когда между случайными величинами существует

линейная функциональная взаимосвязь

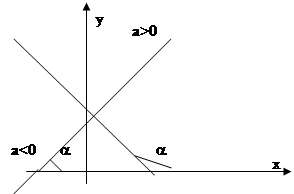

y = аx + b, (29)

где

,

,

причем, если ρ= 1, то a > 0, если ρ= -1, то a < 0 (Рис. 15)

|

Рис. 15.

Для независимых случайных величин ρ = 0, но обратное утверждение неверно, т.к. между случайными величинами может быть другой тип взаимосвязи (нелинейной).Чем ближе значение ρ к нулю, тем слабее линейная взаимосвязь, чем ближе по модулю к единице, тем -сильнее. Если ρ = 0, то говорят, что случайные величины некоррелированы. Можно показать, что если нормально распределенные случайные величины некоррелированы, то они и независимы.

Пусть –1<ρ<1 и ρ≠0. Если нанести точки (X,Y) на координатную плоскость XoY, то можно заметить, что эти точки группируются вокруг некоторой прямой y = ax + b. Вычислим коэффициенты a,b этой прямой из условия, что дисперсия  отклонений точек (X,Y) от точек на прямой была минимальна.

отклонений точек (X,Y) от точек на прямой была минимальна.

.

.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 375; Нарушение авторских прав?; Мы поможем в написании вашей работы!