КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

И оценка финансовой устойчивости предприятия по функциональному признаку

|

|

|

|

Анализ финансового равновесия между активами и пассивами

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивов по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчивость. В связи с этим анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности.

Для финансовой устойчивости и стабильности ФСП важно не только финансовое равновесие баланса на определенную дату, но и гарантии сохранения его в будущем. Таковыми гарантами являются финансово-хозяйственные результаты деятельности предприятия: доходность капитала, рентабельность продаж, скорость оборачиваемости капитала, вложенного в активы, коэффициент устойчивости его роста.

Схематически взаимосвязь активов и пассивов баланса можно представить следующим образом.

| 1. Внеоборотные активы | Долгосрочные кредиты | |

| Собственный капитал | ||

| 2. Оборотные активы | ||

| Краткосрочные обязательства |

Согласно этой схеме основным источником финансирования внеоборотных активов, как правило, является перманентный капитал (собственный капитал и долгосрочные кредиты и займы).

Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину – за счет заемного капитала: в этом случае обеспечиваются гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности, равное 2.

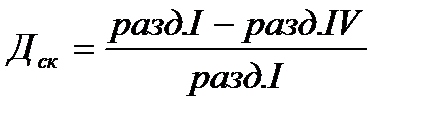

Собственный капитал в балансе отражается общей суммой в разд. III пассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость.

Доля собственного капитала (Дск) в формировании внеоборотных активов определяется следующим образом:

Чтобы узнать, какая сумма собственного капитала используется в обороте, необходимо от общей его суммы по разд. III пассива баланса вычесть сумму долгосрочных (внеоборотных) активов (разд. I актива баланса) за минусом той части, которая сформирована за счет долгосрочных кредитов банка. \

Собственный оборотный капитал =

= разд. III + стр. 640 + стр. 650 – (разд. I – разд. IV) =

= (разд. III + стр. 640 + стр. 650 + разд. IV) – разд. I.

Сумму собственного оборотного капитала (чистые оборотные активы) можно рассчитать и таким образом: из общей суммы оборотных активов (разд. II баланса) вычесть сумму краткосрочных финансовых обязательств (разд. V пассива за вычетом доходов будущих периодов и резерва предстоящих расходов и платежей).

Доля собственного (Дск) и заемного (Дзк) капитала в формировании оборотных активов определяется следующим образом:

Рассчитывается также структура распределения собственного капитала, т.е. доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

Отношение собственного оборотного капитала к общей его сумме получило название «коэффициент маневренности капитала», который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств плановыми (устойчивыми) источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, авансы, полученные от покупателей. Она устанавливается сравнением суммы плановых источников финансирования с общей суммой материальных оборотных активов (запасов).

Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость финансового состояния, если запасы (З) меньше суммы собственного оборотного капитала (СОК):

З < СОК; К = СОК / З > 1.

2. Нормальная финансовая устойчивость, при которой запасы больше собственного оборотного капитала, но меньше плановых источников их покрытия:

СОК < З < Ипл; К = Ипл / З > 1.

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия: непросроченной задолженности персоналу по оплате труда, бюджету по налоговым платежам, органам социального страхования и т.д. Но поскольку капитал в запасах находится довольно продолжительное время, а сроки погашения данных обязательств наступят очень скоро, то вложение коротких денег в длинные активы может вызвать значительные финансовые трудности для предприятия.

З = Ипл + Ивр; К = Ипл / З < 1.

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

З > Ипл + Ивр; К = Ипл / З < 1.

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т. д.

Устойчивость финансового состояния может быть повышена путем:

а) ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 809; Нарушение авторских прав?; Мы поможем в написании вашей работы!