КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Місце ринку цінних паперів в структурі грошового ринку 2 страница

|

|

|

|

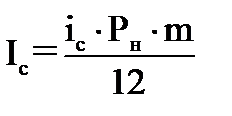

, (3.9)

, (3.9)

де: Рн – номінальна ціна сертифікату;

m – термін позики у місяцях;

іс – річна відсоткова ставка.

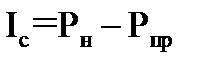

б) якщо сертифікат розміщений за дисконтною ціною, а погашається за номінальною, дохід визначається різницею ціни погашення і покупки:

, (3.10)

, (3.10)

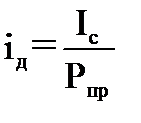

Прибутковість сертифікату розраховується за формулою 3.11.

, (3.11)

, (3.11)

Депозитні сертифікати банків видаються, головним чином, юридичним особам. Строк обігу депозитного сертифіката – це період від дня видачі до дати, коли власник може повернути депозит. Якщо сертифікат прострочений, то він перетворюється на документ до запитання й за ним нараховуються не строкові, а звичайні проценти.

Протягом трьох останніх десятиріч іпотечне кредитування є невід'ємною складовою світового ринку цінних паперів. За цей чималий строк у відповідь на потреби інвесторів з'явилась велика кількість різноманітних цінних паперів на базі іпотечного кредиту.

Найбільш узагальнено іпотечні цінні папери, які в англомовній літературі називаються MBS (Mortgage-Backed Securities), являють собою права вимог за іпотечними кредитами, що забезпечені заставою об'єктів нерухомості.

В Україні іпотечні цінні папери з'явилися після прийняття і введення в дію цілої низки законодавчих актів, зокрема законів «Про іпотеку», «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати» та «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю».

Згідно з цими законодавчими актами, виділяють такі види іпотечних цінних паперів: заставні, іпотечні облігації та іпотечні сертифікати.

Закон України «Про іпотеку» виводить на ринок новий вид цінних паперів – заставні та обумовлює їхній обіг, форму та зміст. Згідно зі ст. 20 цього закону, «Заставна – це борговий цінний папір, який засвідчує безумовне право власника на отримання від боржника виконання за основним зобов'язанням, за умови, що воно підлягає виконанню в грошовій формі, а в разі невиконання основного зобов'язання – право звернути стягнення на предмет іпотеки». Заставна складається за згоди кредитора і позичальника. Останній зможе повернути її собі, виконавши всі свої зобов'язання. У противному випадку заставну можна буде продати, закласти, передати іншому кредиторові. До речі, зобов'язань у позичальника чимало.

| Приклад | Він зобов'язаний підтримувати своє майно в належному стані (за власний рахунок), тобто він не повинен допускати його псування або зносу. У цьому випадку кредитор має законне право зажадати розірвання договору і повернення своїх грошей. Взагалі, процес продажу заставних, передачі їх в заставу надасть брокерам нові можливості заробити комісійні, а інвесторам – нові можливості для вкладення капіталу. |

Іншим видом іпотечних цінних паперів є іпотечні сертифікати. Згідно із Законом України «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати», іпотечний сертифікат – особливий вид цінного папера, забезпечений іпотечними активами або іпотеками.

Іпотечні сертифікати підлягають вільному обігу, тобто юридичні та фізичні особи можуть вільно купувати та продавати сертифікати, здійснювати з ними будь-які правочини як на біржовому, так і на позабіржовому ринках цінних паперів. Обслуговуються іпотечні сертифікати Національною депозитарною системою.

Встановлено два види сертифікатів залежно від обсягу прав, що ними посвідчуються: сертифікати із фіксованою дохідністю та сертифікати участі (рис.3.6).

Отже, іпотечні сертифікати є борговими цінними паперами, оскільки власник сертифіката з фіксованою участю має право на повернення йому номінальної вартості сертифіката. Сертифікати не дають права на участь в управлінні справами емітента і права на частку у майнових активах емітента.

В основному в іпотечні цінні папери вкладають інституційні інвестори: пенсійні фонди, страхові компанії, інвестиційні банки, пайові інвестиційні фонди та хедж-фонди.

Основним завданням, яке покликані вирішувати іпотечні цінні папери, є рефінансування довгострокових іпотечних кредитів. Це не тільки забезпечить надходження додаткових фінансових ресурсів у реальний сектор економіки, але і сприятиме певною мірою реалізації частини незадоволеного попиту на інвестиційному ринку, який має місце на даний час. Крім того, цей інструмент не лише сприяє залученню ресурсів для кредитування, а й забезпечує взаємодію кредиторів, позичальників, фінансових посередників та інвесторів, тобто формує цілісність іпотечної системи.

Рис. 3.6. Обсяг прав відносно градації сертифікатів

| Сертифікат фонду операцій з нерухомістю |

Під похідним фінансовим інструментом розуміють контракт, вартість якого залежить (є похідною) від вартості одного чи декількох активів, що лежать в його основі, відсоткових ставок або фондових індексів, які мають узагальнюючу назву «базові активи». Термін «похідний фінансовий інструмент» як аналог англійського «derivative» (похідний) часто зустрічається у вітчизняній літературі в його прямій транскрипції – дериватив [94].

Похідні цінні папери, механізм випуску та обігу яких пов’язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та (або) товарних ресурсів. З дня набрання чинності ЦК втрачає чинність визначення похідних цінних паперів, дане у ст. 1 Закону України «Про державне регулювання ринку цінних паперів в Україні». До похідних цінних паперів теоретично можна віднести конвертовані облігації. Однак законами України наразі не надано цим документам статусу цінного папера.

В розвинених країнах існують такі види похідних цінних паперів.

являє собою цінний папір, що є результатом опціонного контракту, відповідно до якого один з його учасників придбаває право купівлі або продажу певної кількості цінних паперів по обумовленій ціні протягом деякого періоду часу, а інший за грошову премію зобов'язується при необхідності продати або купити цінні папери по певній ціні, за договором [42]. Як правило, опціон виставляється на звичайну акцію, на привілейовані акції вони взагалі не використовуються. Під опціонним контрактом мають на увазі контракт, який зобов'язує пропонуючу сторону тримати пропозицію в силі протягом обумовленого періоду часу. Власник опціону має право вибору: реалізувати його, або відмовитися від цього. Він не несе по ньому ніяких інших зобов'язань, крім сплати премії.

| Цікавий факт | Початок торгівлі цими деривативами можна датувати 1967 р., коли було зареєстровано перші трансакції з бар’єними опціонами. Однак до кінця 80-х років минулого століття трансакції з екзотичними інструментами здійснювалися надзвичайно рідко. Тільки на початку 90-х років розпочалося динамічне зростання оборотів цими деривативами та виникли нові, більш складні їх форми. На сьогоднішній день це – один із сегментів ринку похідних інструментів (деривативів), який найшвидше розвивається, і його частка у загальному обсязі операцій на позабіржовому ринку деривативів становить 15 % – 20 %. Його розвиток фундаментально змінив світові фінансові ринки. |

Класифікацію опціонів наведено на рис. 3.7.

Рис. 3.7. Класифікація опціонів

Якщо інвестор очікує зниження вартості базового активу, він купує опціон пут, що дає право продати базовий актив. Опціон колл, навпаки, надає можливість купити актив за ціною, обговореною в момент укладення угоди.

Український фондовий ринок сьогодні лише тестує перші похідні інструменти, у т. ч. ф’ючерси та опціони. Хоча їх частка у загальному обороті ще невелика і, згідно з даними Державної комісії з цінних паперів та фондового ринку, становить близько 1 % (у т. ч., опціонів – 0,16 %), однак у триваліший перспективі вони мають велике майбутнє [50; 128].

Відповідно до п. 8, 13, 14 Положення № 632 опціон повинен мати такі реквізити:

· назва контракту;

· вид опціону (з поставкою або без поставки базового активу);

· сторони опціону;

· різновид опціону (опціон на придбання, опціон на продаж);

· базовий актив опціону та його характеристики (емітент, вид та кількість цінних паперів, його номінальна вартість, строк обігу, інші відомості для цінних паперів, вид та кількість валюти – для коштів, кількість, асортимент – для товарів);

· ціна виконання (ціна придбання або продажу базового активу, зафіксована в контракті);

· строк виконання (для опціону з виконанням протягом строку дії) або день виконання (для опціону з виконанням на встановлену дату);

· порядок оплати придбаного (проданого) базового активу;

· розмір премії опціону;

· відповідальність продавця опціону у випадку невиконання або неналежного виконання зобов’язань, встановлених опціоном;

· порядок розгляду суперечок, які виникають під час укладання та виконання опціонів;

· адреса, підписи, зразки печаток, реквізити банківських рахунків (для юридичних осіб) і паспортні дані (для фізичних осіб) сторін опціону.

Згідно з Законом про прибуток перший продавець опціону (емітент) несе безумовну та безвідкличну відповідальність відносно продажу базового активу на умовах укладеного опціонного контракту. Будь-який покупець опціону має право відмовитись в будь-який момент від придбання базового активу.

Претензії відносно неналежного виконання або невиконання зобов’язань опціонного контракту можуть бути пред’явлені тільки емітенту опціону.

Опціон може бути проданий без обмежень іншим особам протягом строку його дії [64].

| Ф'ючерс |

| Цікавий факт | Історично ф’ючерсним угодам передував певний вид угод, що їх укладали на середньовічних ярмарках Фландрії та Шотландії у ХІІ ст. Вони укладалися на основі взірців на цілу партію товарів до того, як товар надходив морським траспортом. Ціна на товари узгоджувалась на момент укладання угоди так, щоб покупець був застрахований від підняття цін, яке могло відбутися до поставки товару [23]. У XVI ст. в Японії імператорська династія Шоган запровадила систему карток, що надавали право власності на врожай рису, який ще не був зібраний з полів, або навіть не сіявся. Ці картки фактично були першими ф'ючерсними (строковими) контрактами, їх купували і багаторазово перепродавали торговці в розрахунку на майбутні потреби рису. Були відпрацьовані правила, які уточнювали строки поставки рису, визначали сорт і кількість для кожного контракту. І найголовнішим було те, що торговці обов'язково користувалися кредитом у кліринговій палаті, через яку ці картки поширювалися. Упорядковані та добре організовані японські ф'ючерсні ринки рису були офіційно визнані у 1730 р., однак розповсюдження цей досвід не отримав. У 1608 р. на Амстердамській біржі вперше були встановлені середні норми, які характеризували якість товарів. Виникнення внутрішніх біржових стандартів дозволило не поставляти товари на біржові торги. З 1720 р. тут запроваджуються ф'ючерсні угоди [101]. Коли в XIX ст. почала розвиватися торгівля зерном та бавовною між США і Європою, то виникла необхідність встановити систему угод, аналогічну середньовічним ф’ючерсам. Поставки товарів потребували багато, часу, тому товари продавалися та купувалися за договірними цінами в той час, коли вони ще перебували в дорозі. У формі, близькій до сучасної, вперше організована торгівля строковими контрактами відбулася в США в 1751 р. на Нью-Йоркській продовольчій біржі, а перша строкова біржа – Чиказька торгова палата, де провадилися торги ф'ючерсними контрактами на сільськогосподарську продукцію, – була відкрита в 1848 р. Поява цієї біржі сприяла формуванню інфраструктури ринку, в тому числі і строкового, і відіграла вирішальну роль у становленні ф'ючерсної торгівлі [91]. Незважаючи на існування в давнину прообразів сучасних деривативів, а також розвиток ф'ючерсної торгівлі в другій половині XIX ст., всесвітніх масштабів обсяги їх використання досягають тільки в другій половині XX ст. Цьому сприяло те, що після Другої світової війни розвиток світової економіки отримав новий зміст та якісні характеристики. Протягом 1970-х років нового імпульсу отримав розвиток фінансового ринку, зокрема, валютного, внаслідок послаблення державного регулювання у фінансовій сфері, краху Бреттон-Вудської валютної системи, переходу до вільно плаваючих валютних курсів, зародження інноваційних тенденцій в економіці та прискорення темпів міжнародної торгівлі товарами та послугами [32]. |

Отже, поява строкових інструментів пов'язана з прагненням суб'єктів господарювання до стабільності у середовищі постійних економічних змін. Стихійні строкові угоди, які регулювались лише договірними відносинами між контрагентами, в процесі своєї еволюції поступово перетворювались на організовані ринки і були врегульовані правилами, що надавало операціям зі строковими інструментами більшої захищеності від ризиків невиконання угод та підвищувало ліквідність їх [23].

Ф'ючерсний контракт повинен мати наступні обов'язкові реквізити:

· назва контракту;

· вид контракту (з поставкою або без поставки базового активу);

· сторони контракту;

· базовий актив контракту та його характеристики (емітент, вид та кількість цінних паперів, його номінальна вартість, строк обігу, інші відомості для цінних паперів, вид та кількість валюти – для коштів, кількість, асортимент – для товарів);

· обсяг контракту;

· розмір початкової маржі;

· механізм визначення ціни на момент виконання;

· ціна виконання;

· одиниця виміру ціни;

· строк виконання;

· відповідальність сторін у випадку невиконання або неналежного виконання зобов’язань, встановлених цим контрактом;

· порядок розгляду суперечок, які виникають під час укладання та виконання контракту;

· адреса, підписи, зразки печаток, реквізити банківських рахунків (для юридичних осіб) і паспортні дані (для фізичних осіб) сторін контракту.

| Форвардний контракт |

стандартний документ (двостороння угода), який підтверджує зобов’язання особи придбати (продати) базовий актив (товари, цінні папери, кошти та їх характеристики, які є предметом виконання зобов’язань за деривативом) в певний час та на визначених умовах у майбутньому, з фіксацією цін такого продажу (придбання) під час укладення такого форвардного контракту [64].

Умови форвардного контракту визначаються за згодою сторін. Форвардний контракт повинен мати такі обов’язкові реквізити:

· назва контракту;

· сторони контракту;

· базовий актив контракту та його характеристики (емітент, вид цінного паперу, його номінальна вартість, строк обігу, інші відомості для цінного паперу, вид валюти – для грошових коштів, асортимент – для товарів);

· кількість базового активу;

· вартість контракту;

· ціна виконання;

· строк виконання;

· порядок оплати придбаного (проданого) базового активу;

· відповідальність сторін у випадку невиконання або неналежного виконання зобов’язань, встановлених цим контрактом;

· порядок розгляду суперечок, які виникають під час укладання та виконання контракту;

· адреса, підписи, зразки печаток, реквізити банківських рахунків (для юридичних осіб) і паспортні дані (для фізичних осіб) сторін контракту.

Закон про прибуток визначає, що будь-яка сторона форвардного контракту має право відмовитись від його виконання виключно при наявності згоди іншої сторони контракту або у випадках, визначених Цивільним кодексом. Претензії відносно невиконання або неналежного виконання форвардного контракту можуть заявлятися виключно емітенту такого форвардного контракту. Продавець форвардного контракту не може передати (продати) зобов’язання за цим контрактом іншим особам без згоди покупця форвардного контракту.

Покупець форвардного контракту має право без згоди іншої сторони контракту в будь-який момент до закінчення строку дії (ліквідації) форвардного контракту продати такий контракт іншій особі, в тому числі продавцю такого форвардного контракту.

Одним із видів цінних паперів, яким поки що учасники фондового ринку України приділяють мало уваги, є варанти – фінансові інструменти, які користуються величезною популярністю на Заході. Визначення варанта не закріплене в жодному чинному вітчизняному законодавчому акті.

| Варант |

Варант (заставне свідчення, англ. – warrant) – цінний папір, що засвідчує право застави на товар, який перебуває на складі, на користь власника даного документа.

Отже, варант має двояку природу. З одного боку – це товаророзпорядчий документ, що передається в порядку індосамента. Він використовується при продажу і заставі товару. З іншого боку – це похідний цінний папер.

Розрізнюють варанти іменні і на пред'явника.

Варант складається з двох частин: власне складського і заставного свідоцтв. Перше свідоцтво служить для передачі власності на товар при його продажі, друге – для отримання кредиту під заставу товару з відмітками про умови позики. При цьому варант передається кредиторові по індосаменту. Кредитор може здійснити подальшу передачу, зокрема, утримувачеві складського свідоцтва при погашенні ним позики. Під час переходу варанта з рук в руки, товар може багато раз міняти свого власника, залишаючись на одному і тому ж місці, тобто на складі господарюючого суб'єкта, від якого отриманий грошовий варант. Для отримання товару з складу необхідне пред'явлення вказаних вище обох частин варанта.

Цивільний кодекс виділяє нову групу цінних паперів – товаророзпорядчі цінні папери. Відповідно до п. 4 ч. 1 ст. 195 Цивільного кодексу України, товаророзпорядчі цінні папери надають їхньому держателю право розпоряджатися майном, вказаним у цих документах. В даний час в Україні статус товаророзпорядчих цінних паперів надано складським свідоцтвам та коносаментам (ст. 16 Закону України «Про забезпечення вимог кредиторів та реєстрацію обтяжень»). Специфіка цієї групи цінних паперів полягає у нерозривному зв’язку, який існує між товаророзпорядчим цінним папером і відповідним майном: складське свідоцтво є документом, що видається товарним складом на підтвердження прийняття товару на зберігання в рамках договору складського зберігання, а коносамент видається судновласником на засвідчення прийняття вантажу для перевезення морським транспортом.

Фактично Цивільний кодекс закріплює поняття, реквізити, права, що посвідчуються складськими документами (складськими квитанціями, простими та подвійними складськими свідоцтвами – (ст.961 – 966 ЦК), не називаючи їх цінними паперами). У світовій практиці к товаророзпорядчим цінним паперам відносять складські свідоцтва, варанти, коносаменти.

Застава товаророзпорядчих цінних паперів за останні роки набула значного поширення, що свідчить про визнання кредиторами потенційної можливості використання цієї групи цінних паперів як забезпечення виконання зобов’язань боржників. Проте Закон України від 02.10.92 р. «Про заставу» не містить спеціальних норм, присвячених заставі товаророзпорядчих цінних паперів. Лише ч. 2 ст. 5 закону вказує, що застава майна може здійснюватися шляхом передачі товаророзпорядчого документа (коносаменту, складського свідоцтва – варанта тощо) кредиторові. Разом із тим ця норма регулює власне не заставу товаророзпорядчих цінних паперів, а лише допускає можливість здійснення застави майна шляхом передачі заставодержателю таких документів.

Існуючу прогалину в регулюванні питань застави складських свідоцтв дещо заповнив Закон України від 23.12.04 р. «Про сертифіковані товарні склади та прості і подвійні складські свідоцтва». Стаття 21 закону передбачає право володільця простого складського свідоцтва передати його під заставу, причому така застава відповідно до положень ч. 2 цієї статті має здійснюватися виключно у формі закладу, оскільки просте складське свідоцтво, що виступає предметом застави, вилучається у поклажодавця і перебуває у володінні заставодержателя. У ст. 22-23 закону встановлюється повноваження володільця подвійного складського свідоцтва встановити право застави на товар шляхом відокремлення заставної частини подвійного складського свідоцтва, а також передбачається порядок здійснення прав за заставним свідоцтвом.

| Коносамент |

| Цікавий факт | Коносамент, в якому зроблені відмітки про пошкодження вантажу, упаковки, – називається коносаментом з обмовками або нечистим коносаментом, у протилежність чистому. У коносаменті можуть робитися відмітки, пов'язані з фрахтом, наприклад, є коносамент з відміткою «фрахт підлягає сплаті вантажоодержувачем» або коносамент з відміткою «фрахт сплачений». |

У коносаменті, як в цінному папері, мають бути певні обов'язкові реквізити: відомості про вантаж. Відсутність їх позбавляє коносамент функції товаророзпорядчого документа і він перестає бути цінним папером.

Рис. 3.8. Різновиди коносаменту

Законодавством можуть визначатися також інші групи цінних паперів (ч. 1 ст. 195 ЦК, ч. 2 ст. 163 ГК). Так, зокрема, до окремої групи розрахункових цінних паперів можна віднести вексель, оскільки він засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю). Вексель має подвійну правову природу (засіб розрахунків та цінний папір). З наданням чеку статусу цінного папера, він також буде віднесений до групи розрахункових цінних паперів.

Особливим видом державних цінних паперів є приватизаційні папери, правовий режим яких визначається спеціальним законодавством (Закон «Про приватизаційні папери», Закон «Про приватизацію державного житлового фонду» та підзаконними нормативними актами).

1. Що таке грошовий ринок? Чому його називають умовним ринком?

2. Що є об’єктом і хто виступає суб’єктом грошового ринку?

3. Охарактеризуйте структуру грошового ринку.

4. Чим відрізняються операції купівлі-продажу на грошовому і на товарному ринках?

5. Що є інструментом купівлі-продажу на грошовому та на товарному ринках?

6. Які види інструментів використовуються на грошовому ринку?

7. Охарактеризуйте суб’єктів грошового ринку.

8. Наведіть і дайте характеристику інституційної схеми грошового ринку.

9. Чим характерні потоки грошей у секторі опосередкованого фінансування?

10. Що таке сектор прямого фінансування?

11. Чи можуть банки працювати в секторі прямого фінансування грошового ринку?

12. Чим відрізняються канали прямого і опосередкованого фінансування на грошовому ринку?

13. Чим відрізняється грошовий ринок від ринку грошей, а ринок грошей – від ринку капіталів?

14. За яких обставин відбувається відхилення реальної процентної ставки від номінальної та який вплив це має на грошовий ринок?

15. Охарактеризуйте особливості й основні складові частини ринку капіталів.

16. Дайте стислу характеристику процесу встановлення ринку грошей і ринку капіталів в Україні з моменту її незалежності.

17. Охарактеризуйте обліковий ринок.

18. Розкрийте призначення і роль міжбанківського ринку.

19. Дайте визначення валютному ринку.

20. У чому різниця між первинним та вторинним ринком цінних паперів?

21. Охарактеризуйте діяльність ринку цінних паперів в Україні.

22. Чому вторинні ринки цінних паперів не створюють капіталу для емітентів цінних паперів?

23. Чому ліквідність та неперервність вторинного ринку цінних паперів важлива для ефективного функціонування первинного ринку?

24. У чому полягає головна різниця між акціями та облігаціями?

25. Які цінні папери можуть бути віднесені до похідних?

26. Що таке заставна?

27. Охарактеризуйте принцип діяльності фондової біржі.

28. Які основні тенденції сучасної облікової політики НБУ?

29. Назвіть основні причини слабкої розвиненості ринка цінних паперів в Україні.

30. Чим ціна на грошовому ринку відрізняється від ціни на товарному ринку?

31. Охарактеризуйте принципи діяльності таких посередників на ринку цінних паперів як «ведмідь», «бик», «заєць».

32. Розкрийте історію появи строкових фінансових інструментів.

33. Які групи цінних паперів діють на території України згідно чинного законодавства?

34. Розкрийте сутність онкольного кредиту.

35. Надайте характеристику таким поняттям як «моноцентрична біржова система» та «поліцентрична біржова система».

36. Висвітліть історію виникнення похідного цінного паперу – ф’ючерса.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 472; Нарушение авторских прав?; Мы поможем в написании вашей работы!