КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банковская система 2 страница

|

|

|

|

Росту влияния специализированных небанковских учреждений способствовали три основные причины: рост доходов населения в развитых странах; активное развитие рынка ценных бумаг; оказание этими учреждениями специальных услуг, которые не могли предоставлять банки. Кроме того, ряд специализированных небанковских учреждений (страховые компании, пенсионные фонды) в отличие от банков могут аккумулировать денежные сбережения на довольно длительные сроки и, следовательно, делать долгосрочные инвестиции.

Основные формы деятельности этих учреждений на рынке ссудных капиталов сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через все виды акций, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи.

Небанковские кредитно-финансовые институты занимают видное место на рынке ссудных капиталов, а также его важной части - кредитной системе развитых западных стран.

Об этом свидетельствует их деятельность во второй половине XX в. Эти институты привлекают огромные долгосрочные денежные ресурсы населения, корпоративного сектора и государства и мобилизуют их в виде инвестиций в экономике.

В отличие от банковских институтов небанковские выполняют и осуществляют важную социальную функцию, особенно это касается страховых компаний, пенсионных фондов, которые формируют в национальных рамках страховой фонд для физических и юридических лиц. Кроме того, такие небанковские институты, как ссудо-сберегательные ассоциации, финансовые компании и кредитные союзы, также удовлетворяют социальные запросы общества, осуществляя кредитование жилищного строительства и конечного потребления населения.

Еще одним преимуществом перед банками обладают небанковские кредитно-финансовые институты. Прежде всего, речь идет о большей устойчивости в условиях конъюнктурных колебаний (кризисы, депрессия, инфляция, валютные и биржевые потрясения).

Концентрация и централизация капитала (технологический, организационный, экономический аспекты).

Процесс развития капитала обусловлен не только изменениями отношений собственности и связанных с ними отношений контроля и управления, но и возрастанием масштабов капитала. Этот количественный рост размеров капитала неизбежно приводит к новому качеству (капитал-монополия).

Логика рассмотрения вопроса требует от нас не только определения понятий «концентрация» и «централизация» капитала, но и анализа этих явлений с трех сторон - технологической, организационной и экономической. Следует заметить, что данный подход достаточно часто будет встречаться в нашей работе. По мнению авторов, он, безусловно, плодотворен, так как дает возможность рассмотреть не только материальную основу какого-то экономического явления (процесса), но и позволяет определиться в способах организационного (структурного) построения какой-то экономической формы. После этого сама экономическая сторона проблемы становится более объемной и емкой, что и дает возможность делать более глубокие и обоснованные выводы.

Под концентрацией капитала мы будем понимать процесс его укрупнения, который происходит в результате действия объективного закона стоимости (производители создают продукт, который выносят на рынок, оценивая в соответствии с индивидуальными издержками, а рынок в продажной цене определяет общественно необходимый уровень этих издержек), что приводит к тому, что часть капиталов прекращает свое существование, другая же часть становится крупнее.

Централизацией же капитала авторы называют процесс сосредоточения все большего капитала в руках немногих собственников. Это происходит в результате превращения индивидуального капитала в акционерный, слияний компаний и фирм, поглощений более крупными компаниями мелких и менее удачливых, создания финансово-промышленных групп и т.д.

У концентрации и централизации капитала есть общая основа, связанная с возрастанием его размеров. Объективной основой этого процесса является прогресс производительных сил, их совершенствование в результате освоения человеком новых научных знаний, которые затем материализуются в процессе производства.

Коренным образом изменилось и положение человека (работника) в системе общественного производства. До массового использования машин он непосредственно воздействовал на предмет труда, фактически задавая этим ритм работы. Теперь же сам работник превращается в «живой придаток» машины, так как именно рабочая машина (механизм) задает производственный ритм. Человек вынужден подчинять свой физиологический ритм технологическому (механическому). В очередной раз технология берет верх над социальным началом человека (впервые мы с этим столкнулись во введении, рассматривая эволюцию человека как процесс развития его организации).

Организационная сторона процессов концентрации и централизации сводится к последовательной смене организационных форм капитала в связи с технологическим прогрессом. Здесь необходимо рассмотреть следующую триаду: простая капиталистическая кооперация - разделение труда и мануфактура - фабрика и крупное машинное производство.

Указанные организационные формы капитала непосредственно связаны и обуславливают скачки в производительной силе труда работников.

Исходным в нашей триаде является простая капиталистическая кооперация. Здесь принципиальное значение имеют именно прилагательные «простая» и «капиталистическая».

«Простая» означает, что мы имеем дело с ручным трудом, а «капиталистическая» оставляет за границей нашего анализа кооперацию труда, которая использовалась при первобытнообщинном, рабовладельческом, азиатском и феодальном способах производства, когда капитала как сложившегося и постоянно воспроизводящегося экономического явления не было.

Перераспределение кредитных ресурсов.

Назначение перераспределительной функции кредита заключается в том, что посредством кредита за счет временно свободных ресурсов одних юридических и физических лиц удовлетворяются временные потребности в средствах других юридических и физических лиц.

Как известно, кредит возникает в сфере обмена, где кредитор и заемщик вступают в отношения по поводу возвратного движения ссужаемой стоимости. С помощью кредита происходит перераспределение ценностей. Вместе с тем кредитные отношения опосредствуют не все перераспределительных процессов в обществе. Значительная часть денежных ресурсов перераспределяется, например, через финансовую систему и систему ценообразования. Однако перераспределительной функции кредита присущи черты, отличающие ее от перераспределительных функций других экономических категорий и характеризующие специфику именно кредитного перераспределения.

Итак, можно выделить следующие особенности, присущие перераспределению стоимости на основе кредита:

1. Особенностью кредитного перераспределения является, прежде всего то, что оно охватывает только временно свободные ресурсы. Правда, при коммерческом кредите предварительного высвобождения ресурсов нет, но и в этом случае предоставление кредита возможно только при условии наличия у кредитора свободных средств, а при их отсутствии – возможности их по заимствования на возвратных началах. Следовательно, все равно имеет место вторичное распределение ресурсов, т.е. реализация перераспределительной функции кредита.

Указанная особенность обусловливает широкие масштабы перераспределения средств через кредитную сферу, так как оно охватывает практически все временно свободные средства общественного хозяйства. Объем кредитных ресурсов по своему потенциалу значительно превышает, например, объем ресурсов, перераспределяемых через бюджетную сферу. Кроме того, возвратность кредитных ресурсов позволяет предоставлять их в ссуду повторно в течение данного периода времени, что расширяет возможности кредитования.

Все это обеспечивает в целом значительно большую доступность кредита по сравнению с бюджетными средствами. Преимуществом перераспределения посредством кредита является также оперативность предоставления средств, в то время как распределение бюджетных ресурсов определяется на весь календарный срок при планировании бюджета.

2. Помимо характера кредитных ресурсов особенностью кредитного перераспределения является также удовлетворение только временной потребности в дополнительных средствах, когда перераспределяемая стоимость поступает заемщику в пользование лишь на определенный срок.

3. Спецификой перераспределения посредством кредита является то, что оно затрагивает не только стоимость валового национального продукта, произведенного в данном периоде, но и стоимость «средств производства и предметов потребления, созданных в предыдущие периоды. В частности, в кредит могут быть выданы временно свободные ресурсы, аккумулированные в амортизационных фондах предприятий, распространено предоставление во временное пользование ранее произведенного оборудования на условиях лизинга и т.д. По сути дела в процесс перераспределения через кредитную сферу может включаться все национальное богатство в отличие, например, от перераспределения через государственный бюджет.

4. Характерной чертой перераспределительной функции кредита. является то, что с ее помощью перераспределяются не только денежные, но и товарные ресурсы. В товарной форме выступают о коммерческий и лизинговый кредит, частично потребительский кредит и мистично международный. Возможность предоставления кредита в товарной форме значительно расширяет границы перераспределения через кредитную сферу.

5. Перераспределение при помощи кредита носит главным образом производительный характер, т.е. перераспределяемая стоимость включается в хозяйственный оборот заемщика. Эта особенность обусловлена такой сущностной чертой кредита, как возвратность. Для того, чтобы иметь возможность возвратить ссуженные ресурсы в срок и с уплатой ссудного процента, заемщик должен использовать полученные средства эффективно, вложить их в воспроизводственный процесс возрастания стоимости.

6. В качестве особенности перераспределительной функции кредита можно выделить в основном прямой характер перераспределения. Кредитные сделки совершаются в большинстве случаев без посредников, кредитор и заемщик непосредственно контактируют друг с другом. Однако опосредованное перераспределение также имеет место, в частности, при косвенном банковском кредитовании, акционерной форме организации кредитных отношений и т.д.

7. Перераспределительная функция кредита охватывает различные аспекты и уровни движения ссужаемой стоимости. Так, перераспределение может происходить между отдельными территориями. Известно, что в кредитной сделке принимают участие хозяйствующие субъекты независимо от их местонахождения. В связи с этим кредитные ресурсы, мобилизованные в одном районе, области, могут быть использованы для кредитования в другом районе, области. В этом случае имеет место межтерриториальное перераспределение.

Вопросы:

1. Разработка набора необходимых для кредитных институтов экономических коэффициентов и норм и контроль за ними осуществляет такая функция ЦБ как:

1) контрольная;

2) информационно-исследовательская;

3) регулирующая.

2. Банк России имеет право:

1) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

2) приобретать акции (доли) кредитных и иных организаций, за исключением случаев, предусмотренных в ФЗ;

3) заниматься торговой и производственной деятельностью, за исключением случаев, предусмотренных ФЗ.

3. Кредитные операции классифицируются по:

1) признаку срочности и характеру обеспечения;

2) территориальному признаку и по размеру операций;

3) субъекту и объекту.

4. В зависимости от характера ссуженной стоимости различают:

1) основная (преимущественная) и дополнительная;

2) банковская, хозяйственная (коммерческая), государственная, международная, гражданская (частная, личная);

3) товарную, денежную и смешанную (товарно-денежную) формы кредита.

5. Лизинговый кредит относится к:

1) Старой форме кредита;

2) Новой форме кредита;

3) «Допотопной» форме кредита.

Задачи к главе:

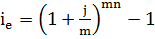

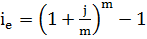

Задача 1. Банк предлагает долгосрочные кредиты под 24% годовых с ежеквартальным начислением процентов, 26% годовых с полугодовым начислением процентов и 20% годовых с ежемесячным начислением процентов. Определить наиболее выгодный для банка вариант кредитования. Найти: ie1, ie2, ie3.

Решение:

n = 1 год

Эффективная процентная ставка:

;

;

при n=1 год:

;

;

1) m = 4

j =24% = 0,24

;

;

2) m=2

j =26% = 0,26

;

;

3) m = 12

j = 20% = 0,2

;

;

Ответ: выдача кредитов под 26% годовых с полугодовым начислением процентов банку выгоднее, т.к. эффективная годовая процентная ставка в этом случае больше (сумма кредита возрастает на 27,7% за год).

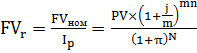

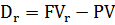

Задача 2. Вклад 15 000 руб. положен в банк на полгода с ежемесячным начислением сложных процентов по номинальной ставке 72% годовых. Определить реальный доход вкладчика, если ожидаемый ежемесячный уровень инфляции составит 3%. Найти: D

Решение:

PV = 15 000 руб.

j = 72% = 0,72

m = 12 месяцев

n = 6/12 года

p = 3% = 0,03

N = 6 месяцев

Реальная покупательная способность вклада через определённое время:

;

;

.

.

Реальный доход вкладчика:

;

;

.

.

Ответ: реальный доход вкладчика равен 2 819,811 руб.

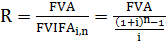

Задача 3. Определить размер ежегодных платежей по сложной ставке 5% годовых для создания через 6 лет фонда в размере 19 000 000 руб. Найти: R.

Решение:

i = 5% = 0,05

n = 6 лет

FVA = 19 000 000 руб.

Размер ежегодных платежей:

;

;

.

.

Ответ: размер ежегодных платежей равен 2 793 331,894 руб.

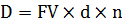

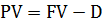

Задача 4. Владелец векселя номинальной стоимости 19 000 руб. и сроком обращения 1 год предъявил его банку-эмитенту для учёта за 60 дней до платежа. Банк учёл его по ставке 60% годовых. Определить дисконтированную величину, то есть сумму, полученную владельцем векселя, и величину дисконта. Например: D, PV.

FV = 19 000 руб.

T = 1 год = 360 дней

t = 60 дней

n = 1 год

d = 60% = 0,6

Величина дисконта:

;

;

;

;

Сумма, полученная владельцем векселя:

;

;

.

.

Ответ: величина дисконта равна 1 900 руб.; сумма, полученная владельцем векселя, равна 17 100 руб.

Тесты:

1. Действующие в стране банки могут иметь…

а) одноуровневую организацию;

б) двухуровневую организацию;

в) одноуровневую и двухуровневую организацию;

г) трехуровневую организацию.

2. Если Центральный банк изменить норму банковских резервов, то это в наибольшей мере отразится на расходах...

а) потребителей;

б) предпринимателей;

в) государства;

г) иностранцев.

3. Банковская операция, при которой банк берет на себя обязательство получить платеж от имени и за счет клиента от третьего лица:

а) аккредитив;

б) инкассо;

в) гарантия;

г) клиринг.

4. Впервые единый государственный Банк России был учрежден в:

а) 1917 г.;

б) 1861 г.;

в) 1660 г.;

г) 1756 г.

5. Некоммерческое объединение коммерческих банков, создаваемое на национальном уровне с целью защиты интересов участников, проведения семинаров, обмена опытом и т.д.:

а) банковский концерн;

б) банковская ассоциация;

в) банковский картель.

6. Коммерческое объединение банков, носящее временный характер, создаваемое с целью проведения крупной сделки или ряда однородных сделок, при котором прибыль и риски распределяются в соответствии с долями участников:

а) банковский холдинг;

б) банковский синдикат;

в) банковская лига.

7. Коммерческое объединение независимых банков, созданное под контролем одного более крупного банка:

а) банковский холдинг;

б) банковский синдикат;

в) банковский концерн.

8. Выберите пассивные операции коммерческого банка:

а) привлечение вкладов населения и депозитов юридических лиц;

б) предоставление кредитов юридическим лицам;

в) инвестиции банка в государственные ценные бумаги.

9.Разница между процентами по кредитам, предоставляемым коммерческим банком, и процентами по депозитам называется:

а) дисконт;

б) маржа;

в) курс;

г) ставка рефинансирования.

10. Функции центрального банка:

а) привлечение вкладов;

б) эмиссия банкнот;

в) открытие и ведение счетов клиентов.

11. Какие из перечисленных ценностей обладают наибольшей ликвидностью в современных условиях:

а) банкнота Центрального банка;

б) корпоративная акция;

в) машина;

г) дом.

12. Разница между конечной стоимостью товара и стоимостью материалов, используемых для его производства – это:

а) валовая прибыль;

б) доход;

в) добавленная стоимость;

г) амортизация.

13. Найдите наиболее подходящий ответ. Рыночная конкуренция очень важна, потому что она…

а) ограничивает влияние спроса и предложения;

б) стимулирует производителей работать эффективнее;

в) создает рынок, на котором производители могут контролировать цены.

14. Рыночный спрос не испытывает влияния:

а) доходов потребителей;

б) цен на взаимосвязанные товары;

в) цен на ресурсы;

г) численности покупателей.

15. Кто при свободных рыночных отношениях определяет, в каком количестве и куда должны поступать произведенные товары:

а) федеральное Правительство;

б) продавцы;

в) покупатели;

г) производители.

Ответы к тесту:

1) в;

2) в;

3) а;

4) б;

5) б;

6) а;

7) в;

8) а;

9) а;

10) а;

11) а;

12) в;

13) б;

14)в;

15) а.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 2218; Нарушение авторских прав?; Мы поможем в написании вашей работы!