КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Картка рейтингу постачальників 2 страница

|

|

|

|

За тих часів основним контрукційним матеріалом був метал. Зараз в економії матеріальних ресурсів істотну роль відіграє застосування матеріалів, що його замінюють. Наприклад, досить ефективною є заміна пластмасами деталей та вузлів, які не несуть навантаження (кожухи, кришки, дверцята, скрині і шухлядки, декоративні деталі і деталі управління) та деякі інші. Значна економія зі зниження розходу металів є й їх попередня обробка.

Приклад

Приклад

Застосування листа, що попередньо гофрували, значно збільшує міцність і жорсткість виготовлених з нього деталей і конструкцій та значно полегшує їх. Попереднє опромінення поліетиленової ізоляції для кабеля підвищує її термостійкість зі 110 до 260 °С при незмінній її масі. Якщо раніше для покращання ізоляції підвищували її товщину, то завдяки новій технології можна зменшити товщину ізоляції та покращити її властивості [там само].

На сьогодні одним з важливих напрямів економії матеріальних ресурсів є стандартизація й уніфікація та обґрунтоване зниження запасів міцності машин, приладів і апаратів. Роль стандартизації передусім у встановленні збалансованих вимог до конструкції продукту, методів його виробництва та засобів технологічного оснащення. У стандартах регламентуються правила розробки продукту, його виробництва і споживання. Використання та додержання міжнародних технічних стандартів (за типом ІСО) різко підвищує конкурентоспроможність вироблюваної продукції.

Приклад

Приклад

В останні десятиліття у світовому виробництві різко скоротився життєвий цикл нових товарів з 10 - 15 до 2 - 3 років. Особливо це стосується електронної та радіоелектронної техніки (де нерідко за кілька років змінюється майже вся елементна база), засобів медичної діагностики, певною мірою приладобудування і автомобілебудування та деяких інших. Ця тенденція пояснюється впливом науково-технічного прогресу і залежить від випуску конкурентоспроможної продукції [Тєлєтов, 1999]. Якщо, наприклад, у середні віки мода на одяг та взуття змінювалася один раз на півсторіччя, на кінець 19-го - початок 20-го сторіччя один раз на 5 - 10 років, то зараз - до двох разів на рік. Ринки України та інших країн СНД завалено продуктами типу second hand. Постійно виставляти параметри фотоплівки чи наводити різкість при фотографуванні або використовувати комп'ютерну техніку двадцять років - неефективно. Краще через декілька років придбати нову модель. Так навіщо ж робити запас міцності деталей, вузлів та блоків, наприклад копіювального апарату, 20 років, коли більше 5 - 7 років його ніхто не використовуватиме. За виключенням технічно складного і через це дуже дорогого обладнання значна частина механізмів широкого вжитку досить рідко псується, але ремонту після цього здебільшого не підлягає.

Цей приклад підтверджує необхідність застосування нових конструкційних матеріалів, які забезпечують приблизно однаково високу надійність вузлів та деталей, що відповідає терміну використання виробу.

8.6. Вибір форм постачання

матеріальних ресурсів

Існуюча на сьогодні система матеріально-технічного забезпечення підприємства має такі форми:

індивідуальні господарські прямі зв'язки;

оптове придбання матеріалів та ресурсів;

користування товарними ринками;

придбання матеріалів та ресурсів на ярмарках, виставках-продажах, аукціонах;

оренда обладнання;

бартерні угоди;

використання ринків вторинних матеріалів, сировини, засобів виробництва [45, Экономика, 2002].

Економічні взаємовідносини між підприємствами регламентуються системою договорів. Договір містить зобов'язання постачальника передати продукцію відповідної якості у визначений термін замовнику, а останній, у свою чергу, прийняти її та оплатити за погодженими з постачальником цінами. У договорах щодо поставок вказуються обсяги, асортимент, якість, вартість продукції, яка постачається, умови постачання, різновид упаковки, форма розрахунків та санкції за порушення умов договорів.

Усі виплати з відшкодування збитків покриваються за рахунок прибутків і належать до результатів господарської діяльності підприємств, що порушили умови договору. Вагому роль у зміцненні постачання матеріалів на підприємство відіграють прямі довгострокові зв'язки. Як згадувалося раніше, іноді їх називають п'ятим Р (п'ятим пі) із сукупності чотирьох Р комплексу маркетингу (product, price, promotion, position).

Покращання організації постачання вимагає налагодження прямих тривалих господарчих зв'язків, які мають поступово посісти провідне місце при поставках продукції, що споживається стабільно у великих кількостях підприємствами з масовим та крупносерійним виробництвом. Прямі тривалі зв'язки створюють гнучкіші умови постачання та збуту, скорочують виробничі запаси в споживачів, зменшують терміни доставки засобів виробництва від постачальника за рахунок ліквідації проміжних операцій, пов'язаних з додатковим складуванням та навантажувально-розвантажувальними роботами, сприяють зміцненню взаємних фінансових розрахунків шляхом упровадження раціональної системи документообігу. Постачальник і покупець разом займаються підвищенням ефективності використання матеріальних ресурсів на основі перспективних замовлень покупця. За часів адміністративно-командної економіки прямі зв'язки були домінуючими. У 70-х роках минулого століття за цими зв'язками поставлялося «майже 20 % загального обсягу виробництва прокату чорних металів, 50 % кольорових металів, 30 % цементу, 24 % хімічної продукції та інших виробів» [44, Зкономика, 1985]. Але істотна різниця в тому, що в ті часи такі зв'язки встановлювалися силоміць, а зараз їх необхідність визначає взаємовигідна доцільність.

При встановленні прямих тривалих договорів на постачання матеріалів повинні ретельно враховуватись розташування підприємств, ступінь спеціалізації виробництва, техніко-економічні особливості обладнання, якість продукції, реальні можливості постачання продукції в потрібному обсязі, транспортні витрати.

Істотну роль у розвитку матеріально-технічного постачання відіграє розширення засобів оптової торгівлі для виробничих потреб. Вона використовує збутову сферу торгових фірм, торгових домів, а також філіали та відділи промислових фірм, що є пов'язуючою ланкою між виробником і торгівлею в роздріб. Підприємство може купувати великі або дрібні партії певних матеріалів чи ресурсів як за попередніми заявками, так і за терміновими або випадково.

Типовим представником товарного ринку є товарна біржа. Це комерційне підприємство являє собою регулярно функціонуючий ринок товарів, на якому здійснюються оптові угоди купівлі за зразками та стандартами на основі попередньої біржової експертизи. До функцій бірж входить: облік операцій, інформаційне обслуговування, розрахункові послуги, реєстрація цін продавця та покупця і т. ін. Система матеріально-технічного постачання використовує як публічні, так і приватні біржі. Діяльність публічних бірж регулюється державним законодавством, а угоди можуть укладати всі бажаючі. Приватні біржі організовуються у вигляді акціонерних компаній та закритих корпорацій. Угоди на таких біржах укладаються тільки їх членами. Крім того, товарні біржі за характером бувають універсальними та спеціалізованими [10, Коноплицкий, 1992].

Торговельно-промислова виставка - це комерційне підприємство, що поєднує виставку досягнень однієї чи кількох країн в одній чи декількох галузях науки і техніки з укладанням комерційних угод за поданими зразками. Система матеріально-технічного постачання частіше використовує так звані торгові центри та постійні виставки, але іноді проводять короткострокові і пересувні виставки з невеликими термінами їх дії. Ярмарком теж користуються з метою встановлення ділових контактів та укладання договорів. Це періодично діючий в одному і тому самому місті ринок. Ярмарки та виставки бувають як національними, так і міжнародними. Фірми, що продають продукцію на аукціонах, як правило, спеціалізуються на товарах певних видів. Таким чином, підприємствами-споживачами здебільшого використовується продукція тваринного та рослинного походження, тобто така, загальновироблена кількість якої значною мірою залежить від природних умов. Аукціонні товари сортуються в однакові за якістю партії (лоти). Схожі за якістю лоти групуються в більші партії (стринги). Від кожного лоту та стрингу споживач одержує зразок [там само].

Лізинг є довгостроковою орендою технічних засобів виробництва, умови якої відображено у відповідному (лізинговому) до

говорі. Ця форма матеріально-технічного забезпечення підприємства не вимагає виділення великих фінансових коштів. На початковому етапі модернізації чи організації нового виробництва всі витрати несе лізингова компанія. На жаль, через те що нерідко підприємці не можуть оцінити, яке саме обладнання, ставши предметом лізингу, зможе не тільки дати прибуток під час лізингового договору, а й надалі даватиме змогу виробляти конкурентоспроможну продукцію, лізинг ще не діє як інструмент активного матеріально-технічного постачання промислового підприємства [40, Тєлєтов, 1999].

говорі. Ця форма матеріально-технічного забезпечення підприємства не вимагає виділення великих фінансових коштів. На початковому етапі модернізації чи організації нового виробництва всі витрати несе лізингова компанія. На жаль, через те що нерідко підприємці не можуть оцінити, яке саме обладнання, ставши предметом лізингу, зможе не тільки дати прибуток під час лізингового договору, а й надалі даватиме змогу виробляти конкурентоспроможну продукцію, лізинг ще не діє як інструмент активного матеріально-технічного постачання промислового підприємства [40, Тєлєтов, 1999].

На відміну від лізингу, що є перспективною формою матеріально-технічного постачання, бартерні угоди, порівняно з серединою 90-х років минулого століття, коли обсяги постачання за ними на деяких промислових підприємствах сягали 80 %, поступово втрачають свою частку в системі матеріально-технічного забезпечення. Бартерна угода - це безвалютний та безготівковий, але попередньо оцінений, збалансований і оформлений єдиним договором обмін товарами. Оцінка товару здійснюється з метою створення відповідних страхових сум, можливостей подання претензій та застосування санкцій у випадках нееквівалентного обміну, а також для митного обліку. Умовою еквівалентності товарообігу є обмін продукції за договірними цінами. Розрахунки за взаємними претензіями при бартерних операціях здійснюються, як правило, або додатковою поставкою, або зменшенням поставки певного товару.

Усі етапи процесу постачання знаходять своє відображення в переговорах, що завершуються підписанням договорів (контрактів) про поставку на підприємство того чи іншого виду матеріальних ресурсів. Професійно підготовлений менеджер знає, що більшість вдалих продажів, виконаних на сучасному рівні, включають у себе переговори, оскільки продаж за єдиним пунктом, однією ціною та з єдиною датою доставки майже не зустрічаються. Через це після того, як зроблена пропозиція, доводиться вести переговори.

Підготовка та проведення переговорів - один з найскладніших етапів закупівлі необхідної для промислового підприємства продукції. З одного боку, це результат досить складної роботи з вивчення кон'юнктури відповідного ринку, мотивації споживачів, яка постійно змінюється, а з другого - вимога необхідних знань у сфері бізнес-спілкування, досвіду та вміння безпосередньо вести переговори.

Мета будь-яких переговорів - узгодження та реалізація інтересів кожного з його суб'єктів. Насамперед це надійна гарантія

встановлення довготривалих, взаємовигідних партнерських стосунків, бо кожен з учасників переговорів має свій економічний інтерес. Основним механізмом визначення своїх інтересів є маркетингові дослідження ринку, в ході яких виявляються цільові сегменти, визначаються мотивації споживачів і, врешті-решт, виробляється ринкова стратегія [29, Промисловий, 1997]. Зрозуміло, що цілі виробника та споживача ніколи не співпадатимуть повністю. Завжди буде коло розбіжностей, яке необхідно мінімізувати для прийняття рішення, що задовольнятиме всіх суб'єктів переговорів. Стратегія поведінки суб'єктів переговорів на промисловому ринку особлива:

необхідну продукцію закуповують професіонали;

дуже рідко рішення про закупівлю приймаються окремими особами;

на прийняття рішень про купівлю має вплив місія підприємства та поточні цілі;

на прийняття рішень про купівлю впливають окремі групи керівників підприємства, комплекс зовнішніх факторів і т. ін.

Тому менеджер служб постачання підприємства повинен глибоко розуміти інтереси, які мають на меті різні структурні підрозділи, і під час переговорів зважати на них. Продавці-професіонали завжди мають на увазі повторну угоду та можливість нових контактів. Для довготривалих стосунків дуже важливо створити оточення максимальної взаємної довіри. Якщо компанія обмежує можливості менеджера у сфері проведення переговорів, то в нього виникає можливість повніше продемонструвати свої професійні здібності.

8.7. Управління матеріально-технічним забезпеченням

Для організації управління матеріально-технічним забезпеченням підприємства відповідно до розділу 8.4 складається план постачання, який складається з двох збалансованих частин - плану поставок і плану розподілу. Початковими даними для формування плану поставок є відомості, що містяться в інформаційній маркетинговій системі, нарядах на поставку продукції і договорах про поставки. У пам'ять комп'ютера вводять дані про поставки, споживачів, матеріальні цінності тощо.

Дані про постачальників включають аналогічні відомості: його шифр і найменування, вантажну адресу (звідки поставляється

продукція), розрахунковий рахунок, номенклатурні групи, за якими постачальник поставляє продукцію. Дані про споживачів містять аналогічні відомості, якщо вони є самостійними підприємствами. Якщо ж вони є підрозділами підприємства, то вказується найменування підрозділу і його адреса (у разі територіального розміщення не за адресою підприємства).

продукція), розрахунковий рахунок, номенклатурні групи, за якими постачальник поставляє продукцію. Дані про споживачів містять аналогічні відомості, якщо вони є самостійними підприємствами. Якщо ж вони є підрозділами підприємства, то вказується найменування підрозділу і його адреса (у разі територіального розміщення не за адресою підприємства).

Дані про матеріальні цінності можуть бути укрупненими до групи і специфікованими. У загальні характеристики на групи матеріальних цінностей включаються: номенклатурний номер, найменування, стандарт або договір (якщо поставка виконується за договірних умов), технічні умови (ТУ), марка, номер за прейскурантом.

Специфіковані дані додатково включають відомості про номенклатурний номер, форми виробу, розміри в трьох вимірюваннях, одиниці вимірювання, сорт, ціну за прейскурантом із вказівкою сторінки і позиції прейскуранта, умови зберігання, наявність націнки, розміри запасу страховки, доповнення до найменування.

У міру надходження оформлених договорів і нарядів у комп'ютер вводяться загальні відомості про договір: найменування і шифр постачальника, його вантажна адреса, номер і дата укладення договору, загальна сума поставок, розрахунковий банковий рахунок. По кожній позиції договору вводяться: найменування матеріалу, одиниця вимірювання, загальна кількість поставки з розбиттям за періодами. Відомості про постачальника є контрольними, за допомогою комп'ютера вони порівнюються з раніше введеними даними, і у разі розбіжностей видається повідомлення про помилку.

Сукупність усіх записів, зроблених за договорами і нарядами, утворює план поставок. Протягом року з різних причин в нього вводяться зміни, що вимагає процедур коректування даних, які зберігаються в пам'яті. Коли визначено постачальників і кількість продукції, що поставляється ними, з розподілом поставок за періодами, складають план розподілу, в якому вказують, кому призначається ця продукція.

Початковими даними для складання плану розподілу є такі: заявки потреб, звіти, що відображають прихід, витрата і залишок матеріальних цінностей за попередній рік, відомості про виділені для поставки матеріали. Для кожного рядка плану розподілу, сформованого за споживачами, вводяться номер заявки споживача, найменування матеріалу, заявлена кількість на рік з розбиттям по кварталах, джерело поставки (номер договору або наряду), виділене даному споживачу, кількість на рік з розбиттям за періодами.

Загальна кількість поставок одного специфікованого виду матеріалів від усіх постачальників повинна дорівнювати сумі обсягів цього матеріалу, виділених споживачам. Виділення деякої кількості в резерв оформляється як розподіл фіктивному споживачу.

Сукупність записів для всіх споживачів по всій специфікованій номенклатурі утворює план розподілу. Як і план поставок, протягом року план розподілу може змінюватися і коректуватися.

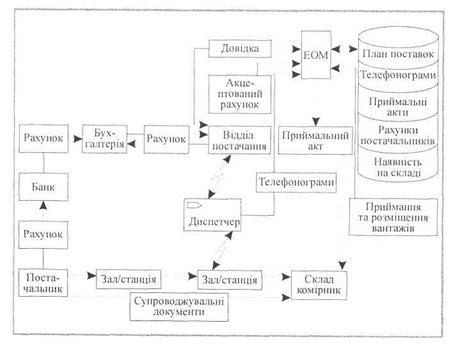

Оперативний облік і управління рухом матеріальних ресурсів. Рух матеріальних ресурсів, які часто називають матеріальними цінностями, починається з відправки їх постачальником залізничним, авіаційним, автомобільним або іншим транспортом (рис. 8.1). Одночасно з відправкою вантажу оформляється і відправляється в банк рахунок для оплати, а одержувачу надаються супровідні документи, в яких указуються: повне найменування кожної позиції вантажу, кількість, номер направленого в банк рахунка для оплати, ціна одиниці продукції і загальна вартість. Банк після обробки пересилає рахунок одержувачу.

Рахунки постачальників, оброблені банком, надходять у бухгалтерію і звідти передаються у відділ постачання на акцептування. Під акцептуванням розуміється згода на оплату рахунка, унаслідок чого відповідна сума банком знімається з рахунка одержувача і зараховується на рахунок постачальника. Організація має право акцептувати або не акцептувати весь рахунок або його окремі позиції протягом трьох діб.

Одержавши рахунок, співробітник відділу постачання викликає відповідні дані з плану поставки і перевіряє, чи передбачено отримання вказаних у рахунку матеріалів планом поставки. Якщо така поставка передбачена, рахунок акцептується, інакше з'ясовується причина розбіжності. Зміст акцептованого рахунку вводиться в комп'ютер. Подальші процедури залежать від того, яка з двох можливих ситуацій реалізується. Рахунок може надійти або до фактичного приходу вантажу з супровідними документами, або після цього.

Якщо відповідний вантаж ще не поступив, рахунок, що акцептується, запам'ятовується, а відомості про вантаж заносяться в спеціальну рубрику «вантажі в дорозі». У ній, окрім найменування і кількості вантажу, вказується, на який склад його слід направити після надходження.

Рис. 8.1. Рух матеріальних ресурсів

Про надходження вантажу представник залізничної станції повідомляє відділ постачання або диспетчерську службу цього відділу, якщо вона існує. У повідомленні містяться такі дані: дата, номер рахунка постачальника, адреса станції відправлення, найменування постачальника, номер вагону або контейнера, номер накладної, вага вантажу. Диспетчер за номером рахунка визначає, що рахунок уже акцептується, і дізнається, на який склад слід вивезти вантаж, що поступив. Зміст повідомлення також вводиться в пам'ять комп'ютера.

На складах може використовуватися система з постійним і змінним закріпленням місць зберігання. У першому випадку кожний сектор складу, стелаж або комірка закріплені за конкретним видом матеріальних цінностей, що зберігаються, незалежно від їх фактичної наявності. У другому випадку комірки після звільнення знеособлюються, і в них можна помістити будь-які інші матеріальні цінності.

Вантаж, що поступив на склад, приймається за супроводжувальними документами з контролем їх відповідності рахункам постачальників. Далі перевіряється відповідність фактичної наявності вантажу супроводжувальним документам. Невідповідність фіксується за спеціальними правилами особливим актом. Комірник вводить в комп'ютер відомості про прибулий вантаж, указуючи постачальника, його вантажну адресу, номер і дату виписки накладної, найменування (номенклатурний номер) і кількість матеріальних цінностей. Дані про вантаж обробляються комп'ютером, який визначає адреси місць зберігання за списком фіксованих місць зберігання або вибираючи із списку вільних коморок, якщо поступив вантаж, якого немає на складі.

Комірник одержує вказівку про розміщення вантажу в задану коморку. За наявності автоматичних штабелерів вони по команді комп'ютера здійснюють завантаження в потрібну коморку. Якщо з яких-небудь причин коморка виявилася зайнятою або комірник вважає вибір коморки невдалим, він розміщує вантаж у будь-якій коморці, але у всіх випадках повідомляє комп'ютеру про місцезнаходження прийнятого і розміщеного вантажу.

Одержавши підтвердження про прийом вантажу, комп'ютер через установлений на складі термінал роздруковує приймальний акт, що містить такі відомості: номер і дату складування, номер складу, прізвище комірника, найменування постачальника, номер і дату накладної, номер і дату рахунка. Далі по рядках акту вказується найменування, сорт, розмір вантажу, що приймається, одиниця вимірювання, одержана кількість, ціна одиниці і сумарна вартість. Приймальний акт є документом, що встановлює матеріальну відповідальність комірника. Тому комірник підписує приймальний акт і пересилає два підписані екземпляри в бухгалтерію. Один екземпляр залишається на складі для можливих подальших контрольних перевірок.

Якщо вантаж із супроводжувальними документами поступає раніше рахунка, процедури в принципі зберігаються, за невеликими змінами. Оскільки в пам'яті комп'ютера немає необхідного рахунка, введення інформації про вантажі, що прийшли, комірник здійснює по рядках із супроводжувальних документів. Відомості про ті вантажі, що поступили, але кошти за які ще не сплачені зберігаються в пам'яті до приходу відповідного рахунка, після чого відбувається їх порівняння для виявлення помилок і невідповідностей. Щодня для контролю видається відомість прийнятих вантажів і прибуткових документів за день. На цьому процес прийому вантажів закінчується.

Відомості про вантажі, що поступили за минулий день, видаються у вигляді зведених відомостей прийнятих вантажів і приходних документів. Ці відомості використовуються для контролю, а також для початку процесу розподілу і видачі матеріальних цінностей, що є на складах. Розподіл вантажів, що прибули, може проводитися в автоматичному або «ручному» режимах. Автоматичний режим використовують у тих випадках, коли обсяги, що розподіляються, повністю відповідають плану розподілу або мають бути надані в рівних пропорціях. «Ручний» розподіл дозволяє враховувати неформальні пріоритети споживачів.

Споживачам розсилаються сповіщення про те, які вантажі за планом розподілу можуть бути ними одержані. При бажанні споживача їх отримати видаються відповідні вимоги. Співробітник відділу постачання може анулювати вимогу в разі тривалої затримки вантажів або неплатоспроможності споживача.

При пред'явленні вимоги на склад комірник перевіряє за допомогою комп'ютера її правильність і одержує вказівку адреси, за якою розташований цей вантаж на складі. За наявності автоматичного штабелера комп’ютер видає на нього команду і вантаж подається штабелером до місця видачі, в іншому випадку це робить комірник за вказаною комп'ютером адресою. Видавши вантаж споживачу, комірник вводить в комп'ютер і проставляє на вимозі фактично видану кількість, яка може відрізнятися від того, що вимагалося. Комірник і одержувач вантажу підписують вимогу, підтверджуючи факт передачі вантажу. Два екземпляри підписаних вимог передаються в бухгалтерію. Для прискорення оформлення платіжних документів, якщо пересилка вимог займає тривалий час, дублікат вимоги із заповненою графою «відпущено» і прізвищами осіб, що його підписали, відразу друкується на терміналі, встановленому в бухгалтерії.

За інформацією про видані вантажі щодня на комп'ютері формуються рахунки-фактури, один екземпляр яких разом з копією вимоги відправляється споживачу. Використовуючи дані рахунків-фактур, розсортовані за споживачами, комп'ютер формує платіжні вимоги і супроводжувальні реєстри до них, що передаються до відповідних банків для проведення необхідних банківських операцій. Прискорення підготовки і передачі для оплати платіжних документів істотно впливає на час обігу обігових коштів, що є одним з основних фінансових показників, які характеризують ефективність системи матеріально-технічного постачання.

Ураховуючи важливість збереження матеріальних цінностей, при розробці автоматизованої системи особливу увагу потрібно надавати захисту даних від несанкціонованого доступу, їх резервуванню, контролю вірогідності і веденню архівів, за якими можуть бути відновлені всі деталі роботи системи за минулий час.

Бухгалтерський облік матеріальних ресурсів. Комплекс задач бухгалтерського обліку матеріальних ресурсів (цінностей) призначений для автоматизації обліку їх руху на складах підприємства, контролю за збереженням цих матеріалів, розрахунку сум по балансових рахунках, калькуляції фактичної собівартості виробництва в частині матеріальних витрат, аналізу виробничої діяльності підприємства в частині використовування матеріальних ресурсів. Задачі можна функціонально розділити на три групи: обліку руху матеріалів на складах, розрахунків з постачальниками матеріалів і витрати матеріалів на виробництво.

Облік руху матеріалів на складах, окрім обліку надходження та витрачання матеріальних цінностей і контролю за їх збереженням, включає отримання документів аналітичного і синтетичного бухгалтерського обліку, що містять як підсумкові суми по кожному балансовому рахунку, так і розподіл цих сум за групами матеріалів, видами операцій та ін. Балансовий рахунок визначає, на які цілі витрачені матеріали - на основне виробництво, ремонтні роботи, господарські потреби і т.п.

На підставі прибуткових актів і вимог комплекс програм готує і видає оборотну відомість руху матеріальних цінностей, тобто які матеріали і в яких кількостях поступили, а які відпущені зі складу. Оборотна відомість видається по складу, групам матеріалів, балансових рахунках.

Облік розрахунків з постачальниками матеріалів полягає в такому: за сплаченими рахунками постачальників і прибутковими ордерами готуються і видаються відомості або довідки на термінали з заборгованості постачальникам, з матеріалів в дорозі (якщо рахунки одержані, а матеріали - ні), з невідфактурованих поставок (якщо матеріали прийшли, а рахунки - ні), з розрахунків з постачальниками та ін. Усі програми видачі різних відомостей реалізують сортування і підсумовування за різними ознаками уже введених в комп'ютер даних.

Облік витрат матеріалів на виробництво здійснюється за даними, що вводяться в комп'ютер та містяться у вимогах, за якими видаються матеріали з цехових складів, і в лімітно-заборних книжках, що у деяких випадках замінюють вимоги.

Такий облік здійснюється для розподілу витрат на матеріали по різних видах виробництв, виробничих підрозділах і конкретних замовленнях, для калькуляції фактичної собівартості. Введені в ЕОМ дані сортуються і підсумовуються по балансових рахун  ках, статтях витрат та номерах замовлень по цехах і по підприємству в цілому. У результаті видаються відомості розподілу матеріальних цінностей за шифрами виробничих витрат та групами матеріалів, за балансовими рахунками, за витратами і балансовими рахунками невиробничих підрозділів.

ках, статтях витрат та номерах замовлень по цехах і по підприємству в цілому. У результаті видаються відомості розподілу матеріальних цінностей за шифрами виробничих витрат та групами матеріалів, за балансовими рахунками, за витратами і балансовими рахунками невиробничих підрозділів.

Запитання для контролю

1. Що таке система матеріально-технічного забезпечення на сучасному промисловому підприємстві?

2. Чим відрізняється система матеріально-технічного забезпечення підприємства за умов ринкової економіки від тієї, що функціонувала в умовах планової?

3. З якою метою складається рейтинг постачальників промислового підприємства?

4. Що таке виробничий запас підприємства, його сутність, з чого він складається?

5. Яка роль логістики в системі матеріально-технічного постачання підприємства?

6. Що забезпечує оптимальний обсяг замовлень підприємства?

7. Як розраховується річна потреба підприємства в матеріалах та комплектуючих виробах?

8. Поясніть, як визначається потреба в матеріалах у специфікованій та зведеній номенклатурі.

9. Розкрийте роль стандартизації та уніфікації в матеріально-технічному забезпеченні підприємства.

10. Які форми закупівлі матеріальних ресурсів існують на промисловому підприємстві?

11. Що являє собою система договорів з матеріально-технічного постачання промислового підприємства?

12. Яка основна мета переговорів між суб'єктами економічної діяльності у сфері матеріально-технічного постачання?

13. Яка сутність планування в системі матеріально-технічного постачання підприємства?

14. Як здійснюється оперативний облік і управління рухом матеріальних ресурсів на промисловому підприємстві?

15. У чому полягає бухгалтерський облік матеріальних ресурсів на підприємстві?

10. ПРОГНОЗ, ЕФЕКТИВНІСТЬ ТА КОНТРОЛЬ

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 610; Нарушение авторских прав?; Мы поможем в написании вашей работы!