КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет поступления товаров

|

|

|

|

Согласно П(С)БУ товары относятся к запасам предприятия. Принципы

формирования информации о запасах в бухгалтерском учете и раскрытия ее в финансовой отчетности установлены П(С)БУ 9 [9].

Учет движения товаров ведется на счете 28 «Товары», имеющий следующие субсчета:

281 «Товары на складе»;

282 «Товары в торговле»;

283 «Товары на комиссии»;

284 «Тара под товарами»;

285 «Торговая наценка»;

289 «Транспортно-заготовительные расходы».

Таблица 23.1

Субсчета счета 28 «Товары»

| Наименование субсчета | Назначение |

| Субсчет 281 «Товары на складе» | Ведется учет движения и наличия товарных запасов, находящихся на оптовых и распределительных базах, складах, овощехранилищах, морозильниках и т.п. |

| Субсчет 282 «Товары в торговле» | Ведется учет движения и наличия товаров, находящихся на предприятиях розничной торговли (в магазинах, палатках, киосках, в буфетах предприятий общественного питания и т. п.) |

| Субсчет 283 «Товары на КОМИССИИ» | Ведется учет товаров, переданных на комиссию по договорам комиссии и другим гражданско-правовым договорам, не предусматривающим перехода права собственности на эти товары до оплаты их стоимости |

| Субсчет 284 «Тара под товарами» | Ведется учет наличия и движения тары под товарами и пустой тары* |

| Субсчет 285 «Торговая наценка» | Предприятия, ведущие учет товаров в продажных ценах, отражают суммы торговой наценки на товары, т.е. разницу между покупной и продажной (розничной) стоимостью товаров. По кредиту субсчета 285 отражается увеличение суммы торговых наценок, по дебету—уменьшение (списание). Списание по расчетам суммы торговой наценки на реализованные товары отражается по дебету субсчета 285 и кредиту субсчета 282 или способом «сторно» обратной корреспонденцией этих счетов |

| Субсчет 289 «Транспорт-но-заготовительные расходы» | Ведется учет сумм транспортно-заготовительных расходов, связанных с приобретением товаров. Непосредственно в Плане счетов субсчета 289 «Транспортно-заготовительные расходы» нет, однако такой субсчет предусмотрен П(С)БУ9 [9] |

* Кроме инвентарной тары, учитываемой на субсчете 115 «Инвентарная тара» счета 11 «Прочие необоротные материальные активы». Заметим, что тара, которая является первичной упаковкой товара и отпускается покупателю вместе с товаром (бутылки, жестяные банки и т. п.), учитывается в бухгалтерском учете на субсчете 282 «Товары в торговле» (в составе стоимости товара).

Настоящий бухучет 723

Приходование поступивших товаров на склад (места хранения) отражается в учете следующими записями:

Дт 281, 282 - Кт 631, 372 (и др. счета расчетов с поставщиками) — на первоначальную стоимость поступивших товаров;

Дт 281, 282 - Кт 285 - на сумму торговой наценки, начисленной на поступившие товары.

Учет операций по поступлению товаров на предприятие розничной торговли рассмотрим на примере.

Пример 23.3- Предприятие розничной торговли приобрело товары на сумму 3600,00 грн. (в том числе НДС— 600,00 грн.). На поступивший товар начислена торговая наценка в сумме 1500,00 грн.

Отразим в бухгалтерском учете приобретение товаров, учитывая две ситуации:

в случае, если оплата производится после получения товара;

в случае предоплаты.

Таблица 23.2

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | вд | ВР | |||

| Оплата производится после получения товара | ||||||

| Приходная накладная | 1. Получен товар от поставщика | 3000,00 | — | 3000,00 | ||

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 600,00 | — | — | ||

| Платежное поручение | 3. Перечислена оплата поставщику за товар | 3600,00 | — | — | ||

| Приходная накладная | 4. На поступивший товар начислена торговая наценка | 1500,00 | — | — | ||

| Предоплата | ||||||

| Платежное поручение | 1. Произведена предоплата поставщику за товар | 3600,00 | — | 3000,00 | ||

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 600,00 | — | — | ||

| Приходная накладная | 3. Получен товар от поставщика | 3000,00 | — | — | ||

| Приходная накладная | 4. Отражена сумма НДС | 600,00 | — | — | ||

| Бухгалтерская справка | 5. Произведен зачет предоплаты поставщику | 3600,00 | — | — | ||

| Приходная накладная | 6. На поступивший товар начислена торговая наценка | 1500,00 | — | — |

724 Настоящий бухучет

| По выбору предприятия торговая на- хранения), а при передаче товаров со |

ценка может начисляться не в момент приходования товаров на склад (места

склада в места реализации. В этом случае проводки в учете будут следующими:

Таблица 23.3

|

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | вд | ВР | |||

| Приходная накладная | 1. Получен товар от поставщика | 3000,00 | — | 3000,00 | ||

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 600,00 | — | — | ||

| Платежное поручение | 3. Перечислена оплата поставщику за товар | 3600,00 | — | — | ||

| Накладная на внутреннее перемещение | 4. Передан товар в розницу | 3000,00 | — | — | ||

| 5. На поступивший товар начислена торговая наценка | 1500,00 | — | — |

23.4. УЧЕТ ВЫБЫТИЯ ТОВАРОВ

23.4. УЧЕТ ВЫБЫТИЯ ТОВАРОВ

Учет выбытия товаров тесно связан с определением финансового результата торговых операций.

Финансовый результат от торговых операций определяется путем сопоставления доходов и расходов. Методологические основы формирования в бухгалтерском учете информации о доходах и расходах предприятия и ее раскрытия в финансовой отчетности приведены в П(С)БУ 15 [15] и П(С)БУ 16 [16].

На предприятиях розничной торговли доход признается в момент реализации товаров покупателям. Величина дохода определяется по сумме выручки, полученной от продажи товаров (на основании отчетов РРО, книг учета расчетных операций и т. п.).

Затраты признаются расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены. Величина расходов (или так называемая себестоимость реализованных товаров) определяется в соответствии с П(С)БУ 9 [9].

Согласно П(С)БУ 9 [9] при продаже или другом выбытии себестоимость выбывших запасов определяется одним из следующих методов:

идентифицированной себестоимости соответствующей единицы запасов;

средневзвешенной себестоимости;

себестоимости первых по времени поступления запасов;

— нормативных расходов;

— цены продажи.

Предприятия розничной торговли для определения себестоимости реализованных товаров, как правило, используют последний метод — цены продажи.

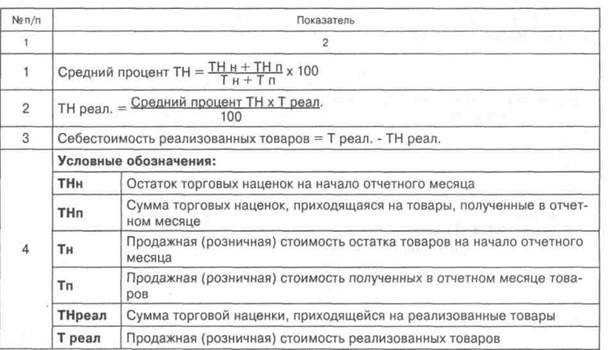

Метод цены продажи основан на расчете среднего процента торговой наценки на товар и может применяться (если другие методы оценки выбытия запасов не оправданы) предприятиями розничной торговли, имеющими значительную и переменную номенклатуру товаров с приблизительно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров согласно данному методу определяется как разница между продажной (розничной) стоимостью реализованных

Настоящий бухучет 725

товаров и суммой торговой наценки на эти товары. Сумма торговой наценки на реализованные товары определяется как произведение продажной (розничной) стоимости реализованных товаров и среднего процента торговой наценки. Средний процент торговой наценки определяется делением суммы остатка торговых наценок на начало отчетного месяца и торговых

наценок к продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров.

Порядок определения себестоимости реализованных товаров представлен в следующей таблице:

Таблица 23.4

|

На практике существуют два способа отражения в учете себестоимости реализованных товаров и приходящейся на них суммы торговой наценки:

На практике существуют два способа отражения в учете себестоимости реализованных товаров и приходящейся на них суммы торговой наценки:

проводками Дт 902 — Кт 282 и Дт 282 — Кт 285 (методом «красное сторно») или обратной записью Дт 285 — Кт 282; в таком случае на субсчет 902 списывается непосредственно себестоимость реализованных товаров;

проводками Дт 902 — Кт 282 и Дт 902 — Кт 285 (методом «красное сторно»); в этом случае изначально на субсчет 902 списывается продажная стоимость реализованных товаров, которая затем для определения себестоимости реализованных товаров корректируется на величину торговой наценки.

Порядок отражения в бухгалтерском учете себестоимости реализованных товаров и суммы торговой наценки по ним предприятие выбирает самостоятельно.

Зная себестоимость реализованных товаров и доход, полученный от их реализации, можно сопоставить сумму дохода с суммой расходов, и определить финансовый результат.

Предприятия торговли используют следующие счета учета доходов, расходов и финансовых результатов:

— субсчет 702 «Доход от реализации товаров»;

— субсчет 902 «Себестоимость реализованных товаров»;

— субсчет 791 «Результат основной деятельности».

726 Настоящий бухучет

Таблица 23.5

| Наименование субсчета | Назначение |

| Субсчет 702 «Доход от реализации товаров» | На этом субсчете предприятия розничной торговли обобщают информацию о доходах от реализации товаров. По кредиту субсчета отражается получение дохода, по дебету— причитающаяся сумма непрямых налогов (акцизного сбора, НДС и других предусмотренных законодательством непрямых налогов), а также списание суммы дохода в порядке закрытия на субсчет 791 «Результат основной деятельности» |

| Субсчет 902 «Себестоимость реализованных товаров» | На этом субсчете отражается себестоимость реализованных товаров, определяемая согласно П(С)БУ9 [9]. Определенная себестоимость отражается по дебету субсчета, по кредиту субсчета дебетовые обороты в порядке закрытия списываются на счет 791 «Результат основной деятельности» |

| Субсчет 791 «Результат основной деятельности» | На этом субсчете определяется прибыль (убыток) от основной деятельности предприятия. По кредиту субсчета предприятия розничной торговли отражают в порядке закрытия счетов сумму доходов от реализации товаров и от прочей операционной деятельности, по дебету— сумму в порядке закрытия счетов учета себестоимости реализованных товаров, а также других расходов, не включаемых в себестоимость реализованных товаров |

Учет реализации товаров рассмотрим на примере.

Пример 23.4. Остаток товаров на начало месяца на предприятии розничной торговли (Дт 282) составил 7200,00 грн. (в том числе первоначальная (покупная) стоимость — 5000,00 грн., сумма торговой наценки— 2200,00 грн.). В течение месяца предприятием приобретены товары на сумму 10200,00 грн. (в том числе

НДС — 1700,00 грн.). На приобретенные товары начислена торговая наценка в сумме 2300,00 грн. За отчетный период предприятием реализованы товары на сумму 13200,00 грн. (в том числе НДС- 2200,00 грн.).

Рассчитаем средний процент торговых наценок и определим себестоимость реализованных товаров:

Таблица 23.6

| Показатель | Единица измерения | Первоначальная(покупная) стоимость | Сумма торговой наценки | Продажная стоимость (гр. 3 + гр. 4) |

| 1. Остаток на начало месяца | грн. | 5000,00 | 2200,00 | 7200,00 |

| 2. Поступило в течение месяца | грн. | 8500,00 | 2300,00 | 10800,00 |

| 3. Средний процент торговой наценки | % | 25,00 (2200,00 + 2300,00): (7200,00 + 10800,00) х 100 | ||

| 4. Реализовано в течение месяца: | грн. | 9900,00* (13200,00-3300,00) | 3300,00 (13200,00x25,00:100) | 13200,00 |

| 5. Остаток на конец месяца (стр. 1 + + стр. 2 - стр. 4) | грн. | 3600,00 (5000,00 + 8500,00 - - 9900,00) | 1200,00 (2200,00 + 2300,00 - - 3300,00) | 4800,00 (7200,00 + 10800,00- -13200,00) |

* Данная сумма представляет собой себестоимость реализованных товаров.

Настоящий бухучет 727

Настоящий бухучет 727

В учете операции отразятся следующим образом:

Таблица 23.7

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | вд | ВР | |||

| Остатки товаров на начало месяца | ||||||

| Ведомость остатков | — продажная стоимость | — | 7200,00 | — | — | |

| — торговая наценка | — | 2200,00 | — | — | ||

| Поступление товаров | ||||||

| Приходная накладная | 1. Получен товар от поставщика | 8500,00 | — | 8500,00 | ||

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 1700,00 | — | — | ||

| Платежное поручение | 3. Перечислена оплата поставщику | 10200,00 | — | — | ||

| Накладная на внутреннее перемещение | 4. Переданы товары в розницу | 8500,00 | — | — | ||

| 5. Начислена торговая наценка на поступившие товары | 2300,00 | — | — | |||

| Выбытие товаров | ||||||

| Z-отчет РРО | 1. Отражена выручка от реализации товаров | 30/ «Операционная касса» | 702* | 13200,00 | 11000,00 | — |

| Приходный кассовый ордер | 2. Сдана выручка в кассу предприятия | 30/ «Операционная касса» | 13200,00 | — | — | |

| Z-отчет РРО, налоговая накладная | 3. Отражены налоговые обязательства по НДС | 2200,00 | — | — | ||

| Бухгалтерская справка | 4. Отражена продажная стоимость реализованных товаров | 13200,00 | — | — | ||

| Бухгалтерская справка | 5. Списана сумма торговой наценки, приходящейся на реализованные товары (методом «красное сторно») | 3300,00 | — | — |

728 Настоящий бухучет

| Бухгалтерская справка | 6. Списана сумма дохода на финансовый результат | 11000,00 | — | — | ||

| Бухгалтерская справка | 7. Списана себестоимость реализованных товаров на финансовый. результат | 9900,00 | — | — | ||

| Остатки товаров на конец месяца | ||||||

| Ведомость остатков | — продажная стоимость | — | 4800,00 | — | — | |

| — торговая наценка | — | 1200,00 | — | — |

* Поскольку в розничной торговле покупатель (конечный потребитель) рассчитывается с продавцом наличными денежными средствами в момент получения от него товара, то в бухгалтерском учете реализация товаров покупателям отражается непосредственно по дебету счета 30 «Касса» и кредиту субсчета 702 «Доход от продажи товаров», т. е. без использования счета 36 «Расчеты с покупателями и заказчиками».

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 553; Нарушение авторских прав?; Мы поможем в написании вашей работы!