КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав расходов

|

|

|

|

Порядок учета затрат и формирование себестоимости строительно-монтажных работ регламентированы следующими документами:

- П(С)БУ 16 [16];

- П(С)БУ 18 [18];

— Методрекомендациями № 30 [129].

В соответствии с Методрекомендациями № 30 [129] расходы строительной организации можно классифицировать по нескольким признакам: по виду деятельности, по месту возникновения, по однородности состава расходов и пр. (таблица 25.6).

Таблица 25.6 Классификация и группировка расходов

| Признак | Виды расходов | Характеристика |

| По виду деятельности | Расходы обычной деятельности | Расходы операционной, финансовой и инвестиционной деятельности |

| Расходы основной деятельности | Расходы строительной организации, связанные с выполнением или реализацией СМР | |

| Расходы операционной деятельности | Расходы основной деятельности и других видов деятельности строительной организации, которые не являются инвестиционной или финансовой деятельностью | |

| По месту возникновения | Затраты основного производства | Затраты производственных структурных подразделений строительной организации, которые непосредственно принимают участие в выполнении СМР, включая расходы, связанные с управлением, организацией и обслуживанием строительного производства |

| Затраты вспомогательного производства | Затраты производственных структурных подразделений строительной организации, которые заняты обеспечением процесса основного производства, включая расходы, связанные с управлением, организацией и обслуживанием производства: технический осмотр, техническое обслуживание и ремонт собственных и арендованных строительных машин, механизмов и оборудования; обеспечение инструментом, запасными частями, транспортными услугами и т. п | |

| Затраты второстепенного производства | Затраты производственных структурных подразделений строительной организации, которые не принимают непосредственного участия в выполнении СМР, но их продукция в последующем используется при их выполнении: производство бетонов и строительных растворов, железобетонных и бетонных изделий, строительных материалов, изделий и конструкций, блоков и строительных камней, кирпича, других изделий, полуфабрикатов и т. п. | |

| По видам расходов (признак подобия) | Элементы затрат | Совокупность однородных по своему экономическому содержанию расходов |

| Статьи затрат | Составляющие любого элемента затрат или нескольких элементов |

802 Настоящий бухучет

802 Настоящий бухучет

| По способу включения | Прямые расходы | Расходы, связанные с выполнением СМР и могут быть непосредственно отнесены к конкретному объекту расходов |

| Общепроизводственные расходы | Расходы, которые связаны с управлением, организацией и обслуживанием строительного производства, но не могут быть отнесены к конкретному объекту расходов. Такие расходы распределяются между объектами расходов с использованием базы распределения, избранной строительной организацией самостоятельно | |

| По результативности (целесообразности) | Производительные расходы | Расходы, предусмотренные рациональной организацией и технологией производства |

| Непродуктивные расходы | Расходы, возникающие из-за несовершенства организации производства, нарушения технологии и т. п. | |

| По календарным периодам | Текущие расходы | Ежемесячные расходы строительной организации |

| Единоразовые расходы | Расходы строительной организации за период, превышающий месяц, которые направляются на обеспечение строительного производства на протяжении длительного времени | |

| По признаку отнесения | Расходы по договору подряда | Расходы на выполнение СМР, непосредственно связанные с выполнением конкретного договора подряда (прямые расходы), а также затраты, строительной организации по управлению, организации и обслуживанию строительного производства (общепроизводственные расходы) |

| Расходы периода | Расходы, которые невозможно прямо связать с выполнением конкретного договора подряда и соответственно с доходом по такому договору, для получения которого они были осуществлены. Такие расходы (административные расходы; расходы на сбыт; другие операционные расходы) не принадлежат к расходам по договору подряда, за исключением определенных случаев, и не включаются в себестоимость строительно-монтажных работ, а отражаются в составе расходов строительной организации в том отчетном периоде, в котором они были понесены | |

| По признаку наличия чрезвычайных событий | Чрезвычайные расходы | Расходы, возникшие в результате стихийных бедствий, пожаров, техногенных аварий, других чрезвычайных ситуаций, а также затраты на осуществление мероприятий, связанных с их предотвращением и ликвидацией |

Настоящий бухучет 803

Себестоимость строительно-монтажных работ — это производственные расходы строительной организации, связанные с выполнением строительно-монтажных работ (далее — СМР).

Себестоимость СМР подрядной строительной организации, которая на условиях договоров субподряда привлекает субподрядчиков к выполнению СМР, предусмотренных договором подряда, и отвечает перед заказчиком за результаты их работы, состоит из производственных расходов отдельных производственных подразделений (структурных единиц), осуществляющих СМР, и стоимости работ, выполненных по договорам субподряда.

Такие определения терминов себестоимости СМР приведены в п. 2 Методре-комендаций № 30 [129].

Состав расходов, формирующих себестоимость работ, регламентирован П(С)БУ 16 [16].

Вместе с тем в соответствии с п. 3 П(С)БУ 16 [16] применяется этот стандарт к учету затрат по строительным контрактам с учетом особенностей их признания и состава, установленных П(С)БУ 18 [18].

Согласно п. 12 П(С)БУ 18 [18] расходы по строительному контракту включают:

расходы непосредственно связанные с выполнением данного контракта;

общепроизводственные расходы.

К составу расходов, непосредственно связанных с выполнением строительного контракта, относятся прямые материальные затраты, прямые расходы на оплату труда, прочие прямые расходы (включая стоимость выполненных субподрядчиками работ) согласно П(С)БУ 16 [16].

К прямым материальным затратам относится стоимость израсходованного на производство сырья и основных материалов, образующих основу производимой продукции, а также стоимость покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материа-

лов, которые могут быть непосредственно отнесены к конкретному объекту расходов.

В состав прямых расходов на оплату труда включаются заработная плата и другие выплаты работникам, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов.

Прочие прямые расходы формируют все другие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов, в частности отчисления на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизация, потери от брака, состоящие из стоимости окончательно забракованной по технологическим причинам продукции, уменьшенной на ее справедливую стоимость, и расходов на исправление такого технически неизбежного брака.

В состав общепроизводственных расходов включаются предусмотренные П(С)БУ 16 [16] расходы на управление, организацию и обслуживание строительного производства с распределением между объектами строительства с использованием базы распределения при нормальной мощности (пропорционально прямым затратам, объемам доходов, прямым расходам на оплату труда, отработанному строительными машинами и механизмами времени и т. п.).

В П(С)БУ 18 [18] прослеживается одна из отличительных особенностей формирования расходов по строительному контракту: общепроизводственные расходы в полном объеме (как постоянные, так и переменные) подлежат распределению между объектами строительства, исполняемыми подрядной организацией, при нормальной мощности.

В состав общепроизводственных расходов согласно П(С)БУ 16 [16] включаются:

— расходы на управление производством (оплата труда аппарата управления участками и т. п.; отчисления на

804 Настоящий бухучет

социальные мероприятия и медицинское страхование аппарата управления участками; расходы на оплату служебных командировок персонала, участков и т. п.);

амортизация основных средств общепроизводственного (участкового) назначения;

расходы на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств, других необоротных активов общепроизводственного назначения;

расходы на усовершенствование технологии и организации производства (оплата труда и отчисления на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности, других эксплуатационных характеристик в производственном процессе; расходы материалов, покупных комплектующих изделий и полуфабрикатов, оплата услуг сторонних организаций и т. п.);

расходы на отопление, освещение, водоснабжение, водоотведение и другое содержание производственных помещений;

— расходы на обслуживание производственного процесса (оплата труда общепроизводственного персонала; отчисления на социальные мероприятия, медицинское страхование рабочих и аппарата управления производством; расходы на осуществление технологического контроля за производственными процессами и качеством продукции, работ, услуг);

— расходы на охрану труда, технику безопасности и охрану окружающей природной среды;

— другие расходы (внутреннее перемещение материалов, полуфабрикатов, инструментов со складов на участки; недостачи незавершенного производства, недостачи и порчи материальных ценностей на участках, оплата простоев и т. п.).

Общепроизводственные расходы делятся на постоянные и переменные.

К переменным общепроизводственным расходам относятся расходы на обслуживание и управление производством (участков), изменяющиеся прямо (или почти прямо) пропорционально изменению объема деятельности.

К постоянным общепроизводственным расходам относятся расходы на обслуживание и управление производством, остающиеся неизменными (или почти неизменными при изменении объема деятельности).

Теперь перейдем к рассмотрению расходов, которые не включаются в состав затрат по строительному контракту, а отражаются в составе расходов того отчетного периода, в котором они были осуществлены.

Согласно п. 15 П(С)БУ 18 [18] к таким расходам относятся:

административные расходы;

расходы на сбыт;

прочие операционные расходы;

расходы на содержание (амортизацию, охрану и т. п.) незадействованных строительных машин, механизмов и других необоротных активов, не используемых при выполнении строительного контракта.

В некоторых случаях административные расходы могут быть отнесены к расходам по конкретному строительному контракту.

Как известно, отношения между подрядчиком и заказчиком базируются на договорных началах. Следовательно, если подрядчик и заказчик договорились, что административные расходы (или часть названных расходов) подлежат возмещению заказчиком, то подрядная организация имеет полное право отнести такие расходы к расходам по конкретному строительному контракту. На практике бывает так, что строительная организация занята выполнением одного строительного контракта, поэтому вся сумма административных расходов относится именно к такому контракту. Как следствие — имеет место обоснованное требование под-

Настоящий бухучет 805

рядчика об оплате заказчиком таких расходов.

Возможность признания административных расходов затратами по строительному контракту предусмотрена п. 15 П(С)БУ 18 [18].

При этом выдвигаются два условия:

эти расходы должны быть непосредственно связаны с выполнением конкретного строительного контракта;

отдельное возмещение таких расходов по условиям строительного контракта возложено на заказчика.

Если выполняется одно из этих условий, то такие расходы, отражаются по дебету счета 91 с последующим распределением между объектами учета (Дт 23 - Кт 91).

В расходы по строительному контракту включаются расходы за период с даты заключения строительного контракта до даты завершения этого контракта. В расходы по строительному контракту также включаются расходы, понесенные подрядчиком на этапе заключения строительного контракта, если существует вероятность его подписания и достоверной оценки этих расходов. Расходы, понесенные при заключении контракта, не подписанного до даты баланса, которые были признаны расходами отчетного периода, не включаются в дальнейшем в расходы по этому строительному контракту, подписанному в следующих отчетных периодах.

ОБЪЕКТ И МЕТОД УЧЕТА ЗАТРАТ

Методом учета затрат на выполнение С MP является позаказный метод.

Здесь необходимо определиться с таким понятием, как «объект учета». С точки зрения бухгалтерского учета и финансовой отчетности (пп. 12 — 16 П(С)БУ 18 [18]), таковым может быть только отдельный строительный контракт. Это положение подтверждается и Методре-комендациями Л£ 30 [129]. В п. 11 раздела V этого документа четко указано, что доходы и расходы по каждому договору

подряда отражаются в бухгалтерском учете отдельно.

В то же время п. 4 раздела I Методре-комендаций № 30 [129] к объектам затрат отнесены отдельные виды строительно-монтажных работ и объект строительства. Это объяснимо, поскольку предметом договора подряда может быть не только строительство объекта, но и выполнение отдельных видов строительно-монтажных работ. Исходя из этого п. 3 раздела VII предусматривает, что к объекту бухгалтерского учета затрат могут быть отнесены и отдельные виды СМР, и отдельные здания и сооружения, и несколько зданий и сооружений, и в целом договор подряда, и обособленное производственное подразделение, и даже строительная организация в целом.

Однако степень завершенности как базовая характеристика строительного учета определяется только к строительному контракту (п. 3 П(С)БУ 18 [18]), а не в разрезе отдельных работ, допустим, каменных, бетонных, кровельных и т. д.

При позаказном методе заказ открывается на каждый объект строительства (СМР) в соответствии с подрядным контрактом. Учет затрат по заказам ведется нарастающим итогом до окончания выполнения контракта.

На каждый заказ открывается карта аналитического учета затрат в калькуляционном разрезе с указанием:

— наименования заказа (объекта строительства);

— заказчика;

— срока выполнения заказа;

— участков-исполнителей;

— плановой себестоимости;

— договорной стоимости.

Каждому заказу присваивают очередной номер (шифр), который в дальнейшем указывается во всех документах, отражаемых понесенные затраты при выполнении данного заказа.

По окончании месяца подсчитываются прямые производственные затраты на заказ

806 Настоящий бухучет______

и прибавляются оЬщепроизводстъЖйыЪ расходы. Из списанных на заказ производственных затрат исключают стоимость возвращенных на склад материалов, полуфабрикатов, а также отходов. Принадлежность этих возвратов к отдельным заказам устанавливается по прямому признаку в отношении возвратов и брака (номера заказов указываются в первичных документах, отражающих эти операции).

При сдаче объекта заказчику частями до окончания заказа в целом сдаваемая продукция оценивается по нормативной (плановой) или фактической себестоимости. Стоимость незавершенного производства определяется суммированием затрат по незаконченным заказам.

Группирование затрат на производство заказа по статьям в Карточке учета затрат представляет, по существу, уже готовую отчетную калькуляцию его фактической себестоимости. Для окончательного составления калькуляции себестоимости заказа суммируют все учтенные прямые и косвенные затраты и вычитают сто-

зованных сырья, материалов, полуфабрикатов, отходов.

При нормативном методе учета затрат на производство фактическая себестоимость объекта определяется только после выполнения заказа подсчетом расходов по нормам и отклонениям от них.

В составляемой отчетной калькуляции по статьям калькуляции возможно сравнение плановых и фактических затрат на выполнение заказа, что дает возможность определить, на сколько снизилась (повысилась) фактическая себестоимость объекта по сравнению с предусмотренной в плане.

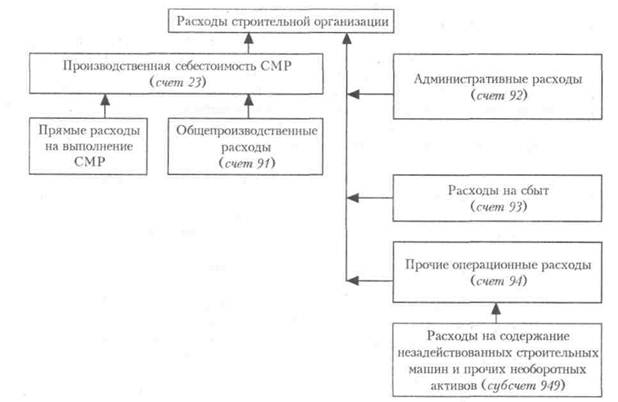

Теперь перейдем непосредственно к рассмотрению механизма отражения расходов строительной организации на счетах бухгалтерского учета.

На рисунке 25.1 представлена схема состава расходов строительной организации с указанием счетов бухгалтерского учета, на которых отражаются те или иные расходы.

Рисунок 25.1. Схема состава расходов строительной организации

Настоящий бухучет 807

УЧЕТ ЗАТРАТ ■ НА ПРОИЗВОДСТВО

Для обобщения информации о затратах на производство работ, формировании фактической производственной себестоимости выполненных работ Планом счетов [84] предусмотрен счет 23 «Производство».

Бухгалтерский учет затрат на выполнение строительно-монтажных работ ведется на субсчете 231 «Основное производство» счета 23 «Производство» непосредственно в журнале учета затрат или машинограммах, которые его заменяют. В журнале объединен аналитический и синтетический учет затрат, а также отражается стоимость работ, выполненных собственными силами строительной организации, и стоимость работ, принятых от субподрядных организаций.

Стоимость работ, принятых от субподрядных организаций без суммы налога на добавленную стоимость, отражается записью: Дт 231 «Основное производство» — Кт 63 «Расчеты с поставщиками и подрядчиками».

Согласно приказу № 356 [103] учет расходов по выполнению строительно-монтажных работ (при журнально-ордер-ной системе ведения бухгалтерского учета) осуществляется в Журнале 5 для предприятий, применяющих счета класса 9, или в Журнале 5А для предприятий, использующих счета классов 8 и 9 одновременно. Для заполнения журналов 5 и 5А используются данные первичных документов, накопительных ведомостей, листов-расшифровок, других журналов и бухгалтерских справок.

В ведомости 5.1 информация о поступлении и расходовании производственных запасов обобщается по синтетическим счетам (или субсчетам), по центрам ответственности (материально ответственным лицам, местам хранения) и местам выбытия. Ведомость построена с учетом необходимости определения суммы и процентов транспортно-заготови-тельных расходов.

В указанной ведомости затраты группируются в соответствии с определенными элементами расходов.

Затраты отделенных вспомогательных и второстепенных производств учитываются на отдельных аналитических субсчетах «Вспомогательные производства», в соответствующих журналах, листках-расшифровках или в машинограммах, которые их заменяют, в разрезе видов этих производств.

Стоимость реализованных СМР списывается в конце месяца записью: Дт 903 «Себестоимость реализованных работ и услуг» — Кт 231 «Основное производство».

Фактические затраты на строительно-монтажные работы группируются по статьям затрат. Прямые затраты (материальные затраты, затраты на оплату труда, затраты на эксплуатацию строительных машин и механизмов, отчисления на социальные мероприятия, другие прямые затраты) ежемесячно определяются и относятся на отдельные объекты калькулирования по прямым признакам на основании первичных учетных документов.

Вся первичная документация составляется с обязательным кодированием, которое обеспечивает учет по статьям затрат и по объектам калькулирования. Первичные документы составляются в момент осуществления операций, а если это невозможно, то непосредственно после их окончания.

Стоимость использованных материалов включается в себестоимость строительно-монтажных работ с кредита счета 80 «Материальные затраты» для строительных организаций, которые применяют счета класса 8, или с кредита субсчетов счета 20 «Производственные запасы» для организаций, которые применяют только счета класса 9; стоимость продукции вспомогательных и второстепенных производств — с кредита соответствующих субсчетов «Вспомогательные производства» счета 23 «Производство», а стоимость услуг производственного характера, пре-

808 Настоящий бухучет

доставленных сторонними организациями, — с кредита счета 63 «Расчеты с поставщиками и подрядчиками» и соответствующих субсчетов. Фактические затраты материалов на выполнение СМР по объектам учета отражаются в учетных реестрах на основании материальных отчетов.

Подробно учет производственных запасов рассмотрен в главе 9 «Учет производственных запасов» данной книги.

Расходы на оплату труда учитываются по дебету счета 81 «Расходы на оплату труда» и кредиту субсчета 661 «Расчеты по заработной плате». Расходы на оплату труда работников включаются в себестоимость СМР с кредита счета 81 «Расходы на оплату труда» по видам оплаты труда для организаций, которые применяют счета класса 8, или соответственно с кредита счета 66 «Расчеты по оплате труда» для организаций, которые применяют только счета класса 9. Расходы на оплату труда относятся по прямому признаку на основании документов, которые определяют затраты труда на отдельные объекты калькулирования. Если невозможно отнести отдельные виды надбавок, доплат, поощрительных и компенсационных выплат по прямому признаку, распределение их по объектам происходит пропорционально сумме заработной платы без этих надбавок, доплат и компенсационных выплат или другими методами, которые применяются в строительной организации.

Отчисления на социальные мероприятия включаются в себестоимость СМР по прямому признаку с кредита счета 65 «Расчеты по страхованию» и соответствующих субсчетов: 651 «Расчеты по пенсионному обеспечению», 652 «Расчеты по социальному страхованию», 653 «Расчеты по страхованию на случай безработицы», 656 «Расчеты по социальному страхованию от несчастных случаев на производстве».

Расходы на содержание и эксплуатацию собственных и арендованных машин и механизмов в строительной организации отражаются на счете 23 «Производ-

ство» {субсчет «Эксплуатация машин и механизмов») по их видам или группам и относятся по прямому признаку на основании первичных документов на затраты отдельных объектов калькулирования.

Затраты на оплату труда рабочих, занятых управлением и обслуживанием машин, создание обеспечений на оплату отпусков данной категории, затраты на топливо, электроэнергию, а также вспомогательные эксплуатационные материалы, содержание рельсовых и безрельсовых путей, амортизационные отчисления, затраты на ремонт и арендную плату за машины относятся на производственную себестоимость содержания групп этих машин по прямому признаку.

В таблицах 25.7, 25.8 (см. с. 809-810) приведены типовые корреспонденции счетов по хозяйственным операциям, связанным с формированием производственной себестоимости строительства.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 749; Нарушение авторских прав?; Мы поможем в написании вашей работы!