КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

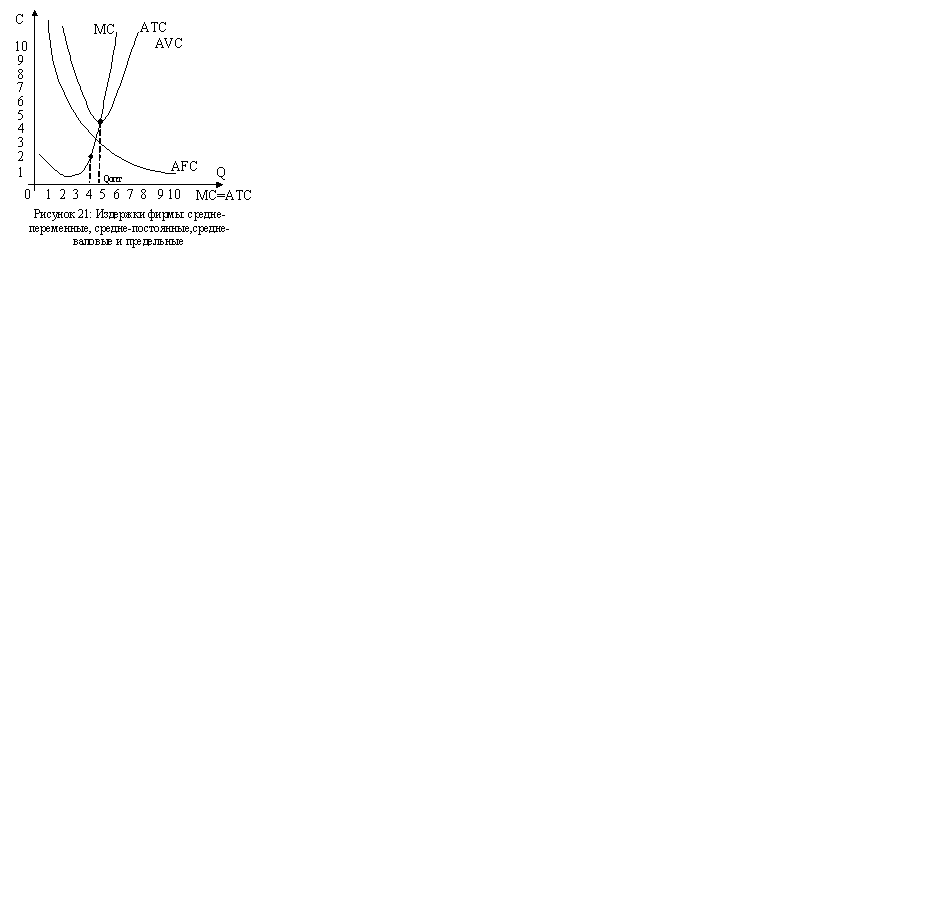

Для анализа экономической эффективности фирмы используют понятие средних издержек, которые рассчитываются на единицу продукции

|

|

|

|

Средние постоянные издержки(АFС) – это постоянные издержки, которые приходится на единицу продукции:

Средние постоянные издержки(АFС) – это постоянные издержки, которые приходится на единицу продукции:

;

;

Средние переменные издержки (AVC) – это переменные издержки, которые приходятся на единицу продукции:

;

;

Средне валовые издержки (АТС) – это валовые издержки, которые приходятся на единицу продукции.

;

;

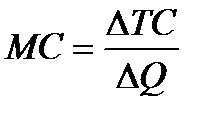

Для определения оптимального объёма производства фирмы в экономическом анализе используют категорию предельных издержек производства (МС). Предельные издержки – это дополнительны издержки, связанные с производством каждой дополнительной единицы продукции.

.

.

Если приращение происходит на 1 единицу, то предельные издержки определяются разницей между соседними значениями валовых издержек.

В условиях совершенной конкуренции различают 4 варианта экономического состояния фирмы, в зависимости от соотношения:

| Рисунок 22: Ситуация предельной фирмы | Рисунок 23: Ситуация запредельной фирмы. |

| Рисунок 24: Ситуация допредельной фирмы | Рисунок 25: Ситуация допредельной фирмы со сверхприбылью |

1) Если на рынке цена Po = AVC фирмы, это положение фирмы на рынке называют предельная фирма. В этом случае положение фирмы на рынке таково, что она срочно должна принять меры по снижению издержек, иначе она должна будет уйти с рынка.

2) Если на рынке цена Po меньше AVC и ATC, то наблюдается состояние запредельной фирмы. В этом случае продукция фирмы не конкурентоспособна и фирма должна уйти с рынка.

3) Если на рынке цена Po = ATC, то это допредельная фирма с нормальной прибылью.

4) Если на рынке цена Po больше AVC и ATC, то наблюдается допредельная фирма со сверхприбылью.

1.2 Классификация издержек производства

в зависимости от собственности на ресурсы;

В зависимости от того какими ресурсами владеет фирма, а какие ей приходится покупать на рынке, все издержки делятся на внешние (явные) и внутренние (не явные).

Внешние издержки фирмы связаны с приобретением фирмой факторов производства на факторных рынках. Если у фирмы нет собственных ресурсов, она покупает их на факторных рынках.

Внутренние издержки связанны с использованием фирмой своих собственных ресурсов. Экономическую оценку внутренних издержек осуществляют исходя из возможных альтернативных вариантов использования соответствующего ресурса. Как правило, внутренние издержки используют только для оценки эффективности использования собственных ресурсов фирмы. Оценку доходности фирмы (рентабельности) осуществляют, только используя внешние издержки.

TC=TCВНЕШ+TCВНУТ

Общие издержки фирмы можно представить как сумму внешних и внутренних издержек.

1.3 Классификация издержек производства в зависимости от особенностей оборота капитала

Все экономические ресурсы, которые фирмы покупают на факторных рынках, называются производственным капиталом или производственными фондами.

Отдельные элементы производственных фондов по-разному участвуют в процессе производства и по-разному учитываются в издержках производства.

Любой производственный процесс фирма начинает с инвестиций, т.е. с вложения денег в производственные капиталы.

Процесс последовательного перемещения капиталов из сферы обращения в сферу производства, а затем обратно в сферу обращения называется круговоротом капитала. Время в течение, которого капитал возвращается в свою первоначальную форму, называется временем оборота капитала.

Основной капитал – это капитал, элементы которого используется в течение многих кругооборотов, при этом не меняют свою натуральную форму, а свою стоимость постепенно по частям переносят в издержки производства. Элементами основного капитала являются:здания, сооружения, станки, оборудование и т.д.

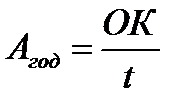

Степень износа элементов основного капитала оценивают с помощью категории амортизационные отчисления(годовая амортизация).

Годовые амортизационные отчисления –это часть стоимости основного капитала, которая ежегодно переносятся в издержки производства.

;

;

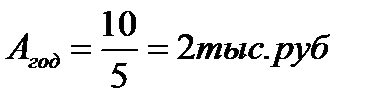

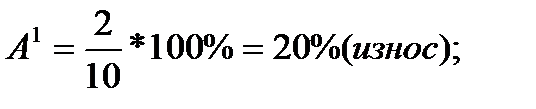

где ОК – стоимость основного капитала, t – время, в течение которого используется основной капитал. Например, станок стоимостью 10 тыс. руб. должен эксплуатироваться в течение 5лет. Тогда годовые амортизационные отчисления составят:

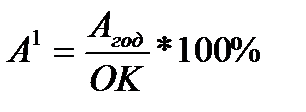

А1 ( нормаамортизации) –показывает за сколько лет основной капитал полностью износится, т.е. полностью перенесет свою стоимость на стоимость готовой продукции.

;

;

В нашем примере  , т.е. через 5 лет основной капитал полностью износится.

, т.е. через 5 лет основной капитал полностью износится.

Оборотный капитал – это часть производственного капитала, которая потребляется в каждом производственном цикле целиком и полностью и свою натуральную форму переносит в готовую продукцию, а стоимость учитывается в издержках производства после каждого производственного цикла.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 408; Нарушение авторских прав?; Мы поможем в написании вашей работы!