КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розділ 4

|

|

|

|

Інвестиції

Четвертий розділ розглядає задачі на: визначення й аналіз елементної структури виробничих інвестицій (реальних капітальних вкладень); розрахунок необхідного обсягу капітальних вкладень, кошторисної вартості інвестиційних проектів, спрямованих у різноманітні сфери діяльності; оцінку економічної ефективності виробничих і фінансових інвестицій, реалізації різноманітних інвестиційних проектів.

Визначення елементно-технологічної структури виробничих інвестицій зводиться до розрахунку часток окремих складових (вартості будівельно-монтажних робіт, устаткування та інших капітальних робіт і витрат) у їхньому загальному обсязі. Структуру капітальних вкладень з більшою часткою вартості устаткування заведено вважати раціональнішою порівняно з іншими складовими.

Важливим завданням інвестиційної діяльності підприємств та інших суб’єктів господарювання є визначення їхньої потреби в інвестиціях (капітальних вкладеннях в основний та оборотний капітал). Практична реалізація цього завдання потребує знання методики розрахунків необхідних перспективних і поточних обсягів інвестиційних ресурсів.

Алгоритм обчислення необхідного обсягу капітальних вкладень на основі їхньої питомої величини зводиться до таких

послідовних розрахункових процедур, які передбачають визна-

чення:

1) можливого обсягу виробництва продукції за наявних виробничих потужностей (ОВп), множенням абсолютної величини останніх (N) на початок розрахункового періоду на нормативний (прогнозований) коефіцієнт їх використання (К вик):

(4.1)

(4.1)

2) необхідного додаткового щорічного випуску продукції (ΔОВп) як різниці між обсягом попиту ринку  і можливим її випуском з діючих виробничих потужностей (ОВп):

і можливим її випуском з діючих виробничих потужностей (ОВп):

(4.2)

(4.2)

3) потрібної величини нарощування виробничої потужності підприємства (Δ N) як частки від ділення розміру незадоволеного ринкового попиту на продукцію (ΔОВп) на прогнозований коефіцієнт використання виробничої потужності (К вик):

(4.3)

(4.3)

4) необхідного обсягу капітальних вкладень (І) у розвиток підприємства як добуток питомих капітальних вкладень на одиницю приросту продукції (потужності) (Іпит) і потрібного приросту потужності (Δ N):

(4.4)

(4.4)

Доповненням до викладеної методичної схеми обчислення необхідного обсягу капітальних вкладень (інвестицій) у прогнозований розвиток підприємства в деяких випадках є визначення інвестиційних ресурсів на відшкодування вибуття основних фондів (у межах величини амортизаційних відрахувань чи й додаткових до них виробничих інвестицій та створення будівельного заділу для нарощування нових основних фондів). При цьому розмір інвестиційних ресурсів, необхідних для відшкодування вибуття основних фондів протягом прогнозованого періоду  , можна визначити за формулою:

, можна визначити за формулою:

(4.5)

(4.5)

де ОФакт і ОФпас — відповідно активна й пасивна частини балансової вартості основних фондів на початок розрахункового періоду;  i

i  — коефіцієнти вибуття основних фондів відповідно активної та пасивної частин залежно від строку їх експлуатації та темпів річного приросту; Т — кількість років у прогнозованому (розрахунковому) періоді; К D і KВ — коефіцієнт капітальних витрат, що не збільшують вартість основних фондів, у частках одиниці від загальної величини інвестицій на відшкодування вибуття засобів праці.

— коефіцієнти вибуття основних фондів відповідно активної та пасивної частин залежно від строку їх експлуатації та темпів річного приросту; Т — кількість років у прогнозованому (розрахунковому) періоді; К D і KВ — коефіцієнт капітальних витрат, що не збільшують вартість основних фондів, у частках одиниці від загальної величини інвестицій на відшкодування вибуття засобів праці.

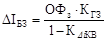

Величину інвестицій (капітальних вкладень), необхідну для створення будівельного заділу (DІБЗ), визначають за формулою:

, (4.6)

, (4.6)

де ОФз — величина заділу створюваних основних фондів на останній рік розрахункового (прогнозованого) періоду; К ГЗ — коефіцієнт готовності задільних виробничих чи інших об’єктів на кінець розрахункового періоду, у частках одиниці.

У багатоспрямованому випадку загальний обсяг інвестицій (капітальних вкладень), що вкладаються в подальший розвиток будь-якого суб’єкта господарювання (організаційного утворення), визначається як сума капітальних витрат на компенсацію вибуття основних фондів, приріст виробничого потенціалу та створення заділу нових фондів і потужностей.

Важливим за значенням і складнішим за методикою розв’язання є визначення ефективності різнофункціональних (реальних, фінансових) інвестицій, обґрунтування й вибір найпривабливіших інвестиційних проектів — оцінювання порівняльної та абсолютної ефективності реальних інвестицій (проектів) з коротким і довготривалим інвестиційним циклом.

Ефективність реальних інвестицій (інвестиційних проектів) з коротким інвестиційним циклом можна визначити, використавши метод так званих зведених витрат чи ланцюговий метод без урахування чинника часу. Зведені витрати (Зв і ) — це сума поточних витрат на виробництво (собівартість) одиниці продукції (CВ і) і питомих капітальних вкладень (Іпит і ), зведених до однакової розмірності в часі відповідно до нормативного коефіцієнта порівняльної ефективності капітальних витрат (Ен), тобто для визначення їхньої величини застосовується формула:

(4.7)

(4.7)

За умови однакового обсягу виробництва в порівнюваних варіантах можуть братися не питомі (у розрахунку на одиницю), а загальні показники собівартості річного випуску й капітальних вкладень. Найкращим (економічно вигідним) вважається варіант інвестування з найменшими зведеними витратами. Величина перевищення зведених витрат за порівнюваними варіантами характеризує економічний ефект від реалізації кращого з них. Річний економічний ефект (ЕЕР) від здійснення окремого привабливішого заходу, що зумовлює зниження собівартості продукції, але потребує додаткових капітальних вкладень, можна розрахувати, використавши дещо модифіковану формулу:

(4.8)

(4.8)

де DП — додатковий прибуток від реалізації одиниці продукції в результаті зменшення її собівартості; DІд — додаткові питомі капітальні вкладення; N — виробнича потужність, або річний обсяг випуску продукції в натуральному вираженні.

За умови наявності невеликої кількості варіантів інвестиційних рішень з метою вибору кращого з них можна використовувати й ланцюговий метод (метод попарного порівняння) за притаманною йому формулою:

(4.9)

(4.9)

де Ер — розрахунковий коефіцієнт ефективності додаткових капітальних вкладень; С і, С і + 1 — собівартість продукції за двома порівнюваними варіантами; І і, І і + 1 — капітальні вкладення за двома порівнюваними варіантами.

Більш капіталомісткий варіант інвестиційного рішення буде економічно ефективним, якщо Ер > Eн.

Насамкінець, за вибраним найефективнішим варіантом інвестування конкретної форми розширеного відтворення основних фондів підприємства може додатково обчислюватися коефіцієнт абсолютної ефективності капітальних вкладень як відношення прибутку на одиницю продукції до їхньої питомої величини.

Визначення ефективності реальних інвестицій (інвестиційних проектів) з використанням нових методичних підходів, адаптованих до ринкових умов господарювання. Останні мають охоплювати чітко окреслені принципи й алгоритми розрахунків окремих показників, що характеризують економічну ефективність інвестування проектів. Двома фундаментальними принципами оцінювання ефективності реальних інвестицій слугують: 1) віддача інвестованого капіталу у вигляді грошового потоку (суми чистого прибутку та амортизаційних відрахувань від вартості матеріальних і нематеріальних активів); 2) обов’язкове приведення загальних величин капіталу та грошового потоку до теперішньої чи майбутньої вартості дисконтуванням за допомогою спеціально обчислюваного коефіцієнта.

Безпосередньо ефективність інвестицій (інвестиційних проектів) у ринкових умовах господарювання характеризує система показників, що охоплює: 1) чистий приведений дохід (чисту теперішню чи майбутню приведену вартість); 2) індекс дохідності (прибутковості, рентабельності) інвестицій; 3) термін окупності інвестицій; 4) внутрішню норму дохідності.

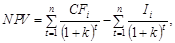

Показник чистого приведеного доходу (NPV) дає узагальнену характеристику результату інвестування — абсолютну величину ефекту від реалізації певного інвестиційного проекту. Під час оцінювання ефективності реальних інвестицій він є основним (критеріальним) і залежно від конкретної ситуації (необхідності обчислення чистої теперішньої чи майбутньої вартості) визначається з однієї з двох формул:

(4.10)

(4.10)

де CFі — грошовий потік і -го розрахункового року; Iі — сума інвестицій і -го розрахункового року; t — тривалість інвестиційного періоду; k — коефіцієнт дисконтування.

або

(4.11)

(4.11)

де CFі — грошовий потік і -го розрахункового року; Iі — сума інвестицій і -го розрахункового року;  — дисконтний множник (коефіцієнт приведення і -го року).

— дисконтний множник (коефіцієнт приведення і -го року).

Як синоніми стосовно чистого приведеного доходу в окремих задачах цього розділу використовується показник чистої приведеної (поточної, дисконтної) вартості.

Індекс дохідності (РІ) у методичному аспекті є схожим на використовуваний раніше показник «коефіцієнт ефективності капітальних вкладень». Проте в цьому разі доходом є не прибуток, а грошовий потік (ГП) стосовно інвестованих коштів (І), приведених за умови різночасності до теперішньої або ж майбутньої вартості. Виокремлений показник характеризує не абсолютну, а відносну ефективність інвестицій і розраховується за формулою:

(4.12)

(4.12)

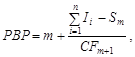

Термін окупності інвестицій (PBP) як показник їхньої ефективності також ґрунтується на дисконтованій величині грошового потоку. Найточніше його можна розрахувати так:

(4.13)

(4.13)

де m — кількість років, протягом яких сума дисконтованого грошового потоку наближається, але не перевищує дисконтованованих інвестицій.

де Iі — сума дисконтованих грошових потоків за m років; CFm + 1 — дисконтований грошовий потік у році m + 1. Sm — нарощена сума дисконтованих грошових потоків за m років;

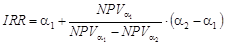

Внутрішня норма дохідності інвестицій (ІRR)— це дисконтна ставка, за якої чистий приведений дохід дорівнює нулю.

, (4.14)

, (4.14)

де α1 і α2 — відповідні значення дисконтних ставок, за яких NPV α1 >0, NPV α2 <0.

Обсяг фінансових ресурсів, одержуваних емітентом від продажу акційна аукціоні, дорівнює добутку ринкової ціни однієї акції та кількості проданих акцій. У свою чергу, ринкова ціна однієї акції (Цар) визначається за формулою

, (4.15)

, (4.15)

де Цан — номінальна ціна однієї акції; Па — прибутковість акцій, %; Вп — ставка позикового процента.

Кількість акцій для аукціонного продажу розраховується як їхній залишок після реалізації працівникам підприємства (фірми), у тому числі реалізації за готівку, приватизаційні сертифікати й так звані акції на посаду. Прибутковість однієї акції визначається співвідношенням розміру дивідендів у розрахунку на одну акцію й ринкової вартості акцій у конкретний період господарювання. Відносний рівень віддачі на капітал наступного року, яку очікує інвестор від купівлі акцій підприємства на фондовому ринку, обчислюється діленням очікуваного розміру дивідендів на ймовірну вартість акцій на фондовому ринку. Зрештою, доцільність купівлі акцій того або іншого підприємства за наявності альтернативного варіанта вкладення капіталу можна визначити, якщо порівняти майбутню вартість акцій на кінець прогнозованого періоду й майбутню вартість доходу за альтернативним варіантом.

Задача. Акціонерна компанія «Форум» розглядає доцільність реалізації проекту диверсифікації підприємницької діяльності, вартість якого становить 1300 тис. грн. Інвестиційні ресурси розподіляються так: на початку 1-го року — 1500 тис. грн, 2-го — 1000 тис. грн, 3-го — 500 тис. грн. Виробництво нового виду продукції розпочинається з 2-го року та становить 60 % запланованого рівня виробництва, у 3-му році — 80 %,починаючи з четвертого року підприємство виходить на повну потужність, яка становить 25 тис. од. на рік. Очікуваний рівень рентабельності в 1-й рік виробництва — 20 %, починаючи з 2-го — 25 %. Прогнозна ціна одиниці продукції — 200 грн. Величина амортизаційних відрахувань становить 10 % собівартості продукції. Дисконтна ставка — 10 %. Життєвий цикл проекту — 5 років. Обґрунтувати доцільність реалізації інвестиційного проекту за такими показниками:

· чистий приведений дохід (NPV);

· індекс дохідності інвестицій (PI);

· термін окупності інвестицій (PBP);

· внутрішня норма дохідності інвестицій (IRR).

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1300; Нарушение авторских прав?; Мы поможем в написании вашей работы!