КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность и функции финансов как экономической категории

|

|

|

|

Финансы как экономическая категория. Признаки финансов. Взаимосвязь финансов с другими экономическими категориями. Сущность распределительной и контрольной функций финансов. Количественное и качественное воздействие финансов на воспроизводственный процесс, социально-экономические процессы. Формы организации финансовых отношений и их воздействие на интересы субъектов хозяйствования.

Финансы – система денежных отношений, при которых происходит формирование, распределение и использование централизованных и децентрализованных фондов денежных средств.

Признаки финансов:

1. реальное движение денежных средств от одного субъекта к другому;

2. Распределительный характер финансовых отношений (неэквивалентный обмен).

Финансовые отношения возникают на стадии воспроизводственного процесса, а именно на стадии распределения. Финансы, участвуя в распределении стоимости, тесно связаны и взаимодействуют с такими категориями, как цена, заработная плата, кредит.

Именно цена первой вступает в распределительный процесс и определяет первичные пропорции в нем. Колебания цены вокруг стоимости создают поле деятельности для финансов. Финансы конкретизируют те пропорции, которые заложены ценой. Финансовое распределение отличается от ценового тем, что объектом ценового распределения выступает только часть стоимости валового общественного продукта (та, где цена отклоняется от стоимости). Финансы распределяют всю стоимость валового общественного продукта. По отношению к ценовому распределению, финансовое распределение является вторичным.

Следом за ценой, внутри финансового распределения, начинает функционировать заработная плата. Финансы создают условия для нормирования фонда заработной платы и других фондов оплаты труда. Эти категории создают предпосылки для воспроизводства рабочей силы; во взаимодействии стимулируют воспроизводственный процесс.

Различия заработной платы и финансов:

1. Границы финансового распределения значительно шире; заработная плата касается только компенсации затрат.

2. Финансы участвуют в одностороннем движении стоимости, а заработная плата во встречном ее движении.

С помощью заработной платы мы полностью распределяем (V) и частично (M). С помощью финансов формируется множество фондов, а с помощью заработной платы - фонд заработной платы и премиальный фонд. Они составляют фонд оплаты труда.

Фонды банков формируются на стадии перераспределения, т.е. кредит завершает распределительный процесс. Кредитные ресурсы формируются в результате того, что появляется несоответствие в наличии собственных средств и их потребностью. Кредит дополняет финансовые ресурсы и позволяет происходить процессу расширенного воспроизводства.

Особенности:

1. средства банка выдают на определенный срок; на определенных условиях и при условии возвратности.

2. средства при финансировании выдаются на определенные цели; бесплатно безвозвратно.

С помощью кредита происходит перераспределение финансовых ресурсов между предприятиями, организациями и гражданами.

Функции финансов:

1. Распределительная ф-я заключается в том что ресурсы перераспределяются из материальной сферы в нематериальную, которая не является прибыльной.

2. Контрольная ф-я охватывает как производственную сферу так и непроизводственную. Цель – рациональное распределение финансовых ресурсов.

3. Стимулирующая ф-я. Государство может воздействовать на предприятия и отрасли в нужном для общества направлении. Государство использует следующие рычаги:

· Бюджет – распределение средств в конкретной отрасли.

· Цены и тарифы – вмешательство в ценообразование.

· Система налогообложения.

· Экспортно-импортные пошлины.

Качественное воздействие финансов связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом. К таким элементам финансового механизма можно отнести снижение налоговых ставок, условия предоставления налоговых льгот, установление предельного размера бюджетного дефицита, предельного объема государственного долга РФ, субъектов РФ и муниципального долга, условия предоставления бюджетных кредитов организациям различных организационно-правовых форм, порядок применения различных финансовых санкций и прочие формы и методы организации финансовых отношений стимулирующего характера.

Количественное воздействие финансов выражается через объем и пропорции мобилизации субъектами хозяйствования и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства. В зависимости от изменений соотношения объема финансовых ресурсов на централизованном и децентрализованном уровнях, величины налоговых поступлений в бюджет соответствующего уровня, размера государственных закупок, объемов финансирования организаций и отраслей экономики регулируется развитие экономики и деятельность ее субъектов, осуществляется воздействие на общественное производство, социально-культурное развитие общества, его научно-технический потенциал.

Финансовые отношения – это экономические отношения между субъектами, возникающие в результате формирования целевых программ, которые будут обеспечены средствами денежных фондов. Финансовые отношения можно разделить на следующие основные группы:

1. Отношения с другими самостоятельно хозяйствующими субъектами различных форм собственности, возникшими с целью образования и распределения выручки и осуществления внереализационных операций, включая.

2. Отношения самостоятельно хозяйствующих субъектов и физических лиц через акции, облигации и другие ценные бумаги.

3. Отношения предприятия как юридического лица и персонала.

4. Отношения, основанные на трудовых отношениях, внутри предприятия.

5. Отношения головного предприятия (холдинга) с его дочерними предприятиями и филиалами.

6. Отношения предприятия с бюджетом и внебюджетными фондами, а также фискальными (налоговыми) органами при уплате налогов и обязательных сборов.

7. Отношения предприятия с финансово-кредитными учреждениями (банками, инвестиционными компаниями, фондами).

Финансовая система РФ включает следующие звенья финансовых отношении:

- государственная бюджетная система;

- внебюджетные специальные фонды;

- государственный кредит;

- фонды страхования;

- финансы предприятий различных форм собственности.

Первые три блока финансовых отношений относятся к централизованным финансам и используются для регулирования экономики и социальных отношений на макроуровне. Финансовые отношения предприятий относятся к децентрализованным финансам и используются для регулирования и стимулирования экономики и социальных отношений на микроуровне.

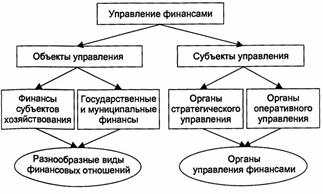

Органы управления финансами в Российской Федерации, их задачи и функции в современных условиях

Субъекты управления финансами, их структура и функции: Минфин, налоговые и таможенные органы, финансовые органы коммерческих и некоммерческих организаций, финансовые управления министерств и ведомств.

Управление финансами - целенаправленное формирование процесса перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них, деятельность по привлечению и эффективности использования финансовых ресурсов.

Под субъектами управления финансами в финансовой науке традиционно понимается совокупность организационных структур, непосредственно осуществляющих управление. На макроуровне к таким структурам относятся органы государственной власти, органы местного самоуправления и другие участники бюджетного процесса, осуществляющие управление государственными и муниципальными финансами.

В коммерческих и некоммерческих организациях управление финансами осуществляют финансовые управления, отделы или службы. Структура органов управления финансами организации зависит от ее размера (холдинг, среднее, малое предприятие и т.д.), вида деятельности (страховая, инвестиционная, банковская деятельность и др.), а в ряде случаев и от организационно-правовой формы (например, бюджетное учреждение, унитарное предприятие). Совокупность всех организационных структур, осуществляющих управление финансами, называется органами управления финансами.

Деятельность этих органов характеризуется многоаспектностью и большой сложностью, поскольку объектом управления финансами выступают финансовые отношения и соответствующие им виды финансовых ресурсов, составляющие сферы и звенья финансовой системы государства, т. е. каждая сфера и звено финансовой системы являются объектом управления финансами.

Общее управление финансами Российской Федерации в соответствии с ее Конституцией возложено на высшие органы государственной власти - Федеральное Собрание и его две палаты - Государственную Думу и Совет Федерации, аппарат Президента РФ и Правительство РФ. Государственная Дума и Совет Федерации рассматривают и утверждают федеральный бюджет России. Федеральное собрание рассматривает также законы о налогах, сборах и обязательных платежах. Кроме того, оно устанавливает предельный размер государственного внутреннего и внешнего долга.

Важнейшим органом, осуществляющим управление финансами, выступает Министерство финансов Российской Федерации и его органы на местах. Его основными задачами являются:

· разработка и реализация стратегических направлений единой государственной финансовой политики;

· составление проекта и исполнение федерального бюджета;

· обеспечение устойчивости государственных финансов и их активного воздействия на социально-экономическое развитие страны, осуществление мер по развитию финансового рынка;

· концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития;

· разработка предложений по привлечению в экономику страны иностранных кредитов;

· совершенствование методов бюджетного планирования, финансирования и отчетности;

· осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств государственных (федеральных) внебюджетных фондов.

Министерство финансов РФ выполняет следующие функции:

- участвует в работе по составлению долговременных и краткосрочных прогнозов функционирования экономики, совместно с федеральными органами исполнительной власти определяет потребность в государственных централизованных ресурсах, подготавливает предложения о распределении их между федеральным бюджетом и федеральными внебюджетными фондами;

- организует работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета РФ, разрабатывает проекты нормативов отчислений от федеральных налогов, сборов, размеров и дотаций и субвенций из федерального бюджета в бюджеты субъектов Федерации;

- обеспечивает исполнение федерального бюджета, а также федеральных внебюджетных фондов;

- разрабатывает с участием Министерства по налогам и сборам Российской Федерации, Федеральной службы налоговой полиции РФ предложения по совершенствованию налоговой политики и налоговой системы;

- принимает участие в определении ценовой политики;

- участвует в работе по совершенствованию страховой деятельности в стране;

- разрабатывает предложения по выпуску и размещению, а также осуществляет выпуск государственных внутренних займов РФ;

- выдвигает предложения по формированию и развитию финансового рынка;

- осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями;

- разрабатывает проекты программ внешних заимствований РФ.

Основными департаментами Министерства финансов России являются: бюджетный департамент, который составляет проект федерального бюджета; отраслевые департаменты финансирования промышленности, строительства и строительной индустрии, транспортных систем и связи, сельского хозяйства, пищевой промышленности и охраны природы, оборонного комплекса, иностранных кредитов и внешнего долга, налоговых реформ, государственных ценных бумаг и финансового рынка и др. Важным подразделением Министерства финансов выступает Главное управление Федерального казначейства, отвечающее за кассовое исполнение бюджета. Контроль за правильным исчислением, полнотой и своевременностью взносов в бюджет всех обязательных платежей возложен на Министерство Российской Федерации по налогам и сборам и его органы на местах — налоговые инспекции.

Налоговые инспекции обязаны:

· действовать в строгом соответствии с законодательством;

· осуществлять контроль за соблюдением налогового законодательства по вопросам правильного исчисления, полноты и своевременности внесения налогов в бюджет и во внебюджетные фонды;

· вести в установленном порядке учет налогоплательщиков;

· проводить проверки налогоплательщиков;

· ежемесячно представлять финансовым органам и органам Федерального казначейства сведения о фактически поступивших суммах налогов и других платежей в бюджет;

· информировать Министерство финансов обо всех случаях неуплаты предприятиями налогов;

· осуществлять возврат излишне уплаченных налоговых сумм и неправильно изъятых с налогоплательщиков штрафов и пеней.

За поступление таможенных пошлин ответственность несет Государственный таможенный комитет РФ который обязан:

ü проводить проверки по налогам, взимаемым таможенными органами;

ü проверять все документы, связанные с исчислением и уплатой налогов, взимаемых таможенными органами;

ü приостанавливать операции налогоплательщиков по счетам в банках при неисполнении или ненадлежащем исполнении ими налогового законодательства;

ü взыскивать недоимки по налогам, а также штрафы, предусмотренные налоговым законодательством.

В целом таможенные органы осуществляют контроль за соблюдением налогового законодательства при пересечении товарами границы РФ, правильностью исчисления и уплаты таможенных пошлин.

Аппарат финансовых управлений министерств и других вышестоящих органов осуществляет работу по сводному финансовому прогнозированию (планированию), контролю.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1351; Нарушение авторских прав?; Мы поможем в написании вашей работы!