КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація рахунків, її значення

|

|

|

|

Оборотна відомість за синтетичними рахунками

за _________ 20____ р.

| Рахунок | Сальдо на початок періоду | Обороти за період | Сальдо на кінець періоду | ||||

| Код | Найменування | Дебет | Кредит | Дебет | Kредит | Дебет | Kредит |

| Разом: |

Підсумки колонок 3–8 повинні бути попарно рівні. За залишками на кінець періоду (7 і 8 кол.) складається баланс, до якого заносяться тільки залишки балансових рахунків (1–6 класів рахунків). За залишками рахунків класів 7–9 складається Ф№2“Звіт про фінансові результати”.

Класифікація рахунків – це науково обгрунтоване угрупування рахунків за економічними ознаками. Вона необхідна для вивчення особливостей різних рахунків для розуміння того, як і для чого використовуються ті або інші рахунки.

Всі рахунки бухгалтерського обліку класифікують за різними ознаками:

– по відношенню до балансу;

– за ступенем деталізації обліку;

– за економічним змістом;

– за призначенням і структурою (за функціями).

1) По відношенню до балансу всі рахунки поділяються наактивні, пасивні та активно-пасивні.(Були розглянуті в п.1)

2) За ступенем деталізації обліку (за видами обліку) рахунки діляться на синтетичні, аналітичні і субрахунки.(Були розглянуті в п.2).

3) За економічним змістом всі рахунки бухгалтерського обліку поділяють на 4 групи:

1) рахунки господарських засобів;

2) рахунки джерел господарських засобів;

3) рахунки господарських процесів;

4) забалансові рахунки.

Кожна з цих груп рахунків ділиться на підгрупи, які розглядалися при вивченні предмету і об'єктів бухгалтерського обліку.

Класифікація рахунків за економічним змістом лежить в основі побудови Плану рахунків бухгалтерського обліку, в якому всі рахунки згруповані за економічними класами.

Рахунки 1–3 класів представляють

першу групу рахунків – рахунків господарських засобів (активів):

1 клас – рахунки обліку необоротних засобів (активів);

2 клас – рахунки обліку запасів;

3 клас – рахунки обліку поточних фінансових активів (грошових коштів, фінансових інвестицій і витрат майбутніх періодів).

Друга група рахунків – це рахунки джерел господарських засобів, що об’єднюються в рахунки класу 4–6:

4 клас – рахунки обліку власного капіталу і джерел фінансування майбутніх витрат і платежів;

5 клас – рахунки обліку довгострокових зобов'язань;

6 клас – рахунки обліку поточних зобов'язань.

Третя група рахунків об'єднує рахунки обліку господарських процесів, до яких відносять: рахунок 23 “Виробництво”, рахунок 24 “Брак у виробництві”; рахунки класу 7 і 9, на яких накопичується інформація про доходи, витрати і фінансові результати різних видів діяльності підприємства; рахунки класу 8, де накопичується інформація про витрати по елементах, необхідна при складанні Звіту про фінансові результати.

До четвертої групи рахунків відносять рахунки класу 0 “Забалансових рахунків”, призначених для обліку активів, що не належать підприємству, умовних зобов'язань і тому подібне. На забалансові рахунки не розповсюджується правило подвійного запису, тобто вони не вступають в кореспонденцію з іншими рахунками.

У таблиці 7 наведена класифікація бухгалтерських рахунків за економічним змістом.

Таблиця 7

Класифікація рахунків за економічним змістом

| Група рахунків | Економічний клас рахунків | Будова рахунку | Приклади рахунків, субрахунків (код) |

| 1. Рахунки господарських засобів | Клас 1 Рахунку необоротних активів | Активні | 10,11,12,14,15,18 |

| Клас 2 Рахунки запасів | Активні | 20,21,22,25,26,27,28 | |

| Клас 3 Рахунки засобів в розрахунках, фінансових інвестицій, витрат майбутніх періодів | Активні | 34,35,36,37,39 | |

| 2. Рахунки джерел утворення господарських засобів | Клас 4. Рахунки джерел власного капіталу | Пасивні | 40,41,42,43,44,45,46 |

| Клас 4. Рахунки забезпечення майбутніх витрат і платежів | Пасивні | 47,48,49 | |

| Клас 5, 6. Рахунки позикових засобів, зобов'язань | Пасивні | 50,51,53,54,55,60,61,62,63.65,66,67,69 | |

| Активно-пасивні | 52,64,68 | ||

| 3. Рахунки господарських процесів | Рахунки процесу виробництва: – клас 2. Рахунки запасів | Активні | 23,24 |

| – клас 8. Рахунки витрат за елементами | Активні | 80,81,82,83,84,85 | |

| – клас 9. Рахунки витрат діяльності | Активні | 91,92, 93,94,95,96,97,98,99 | |

| Рахунки процесу реалізації: – клас 9. Рахунки витрат діяльності | Активні | 90,93 | |

| – клас 7. Рахунки доходів | Пасивні | 70,71,72,73,74,75,76 | |

| Результатів діяльності | Активно-пасивні | ||

| 4. Забалансові рахунки | – клас 0. Забалансові рахунки. Рахунки для обліку активів, що не належать підприємству, умовних зобов'язань, отриманих і виданих забезпечень і тому подібне | 01, 02, 03, 04, 05, 06, 07, 08 |

4)Класифікація рахунків за призначенням і структурою (за функціями)

Економічний сенс рахунку визначає його призначення і структуру. Під структурою рахунку розуміють порядок записів господарських операцій на дебеті і кредиті рахунку, значення дебету і кредиту рахунку, призначення того або іншого рахунку в бухгалтерському обліку.

Всі бухгалтерські рахунки за призначенням і структурою ділять на 5 груп: 1.Основні.

2. Регулюючі.

3.Операційні.

4.Співставляючі.

5. Забалансові.

Основні рахунки призначені для обліку наявності, руху господарських засобів підприємства і джерел їх формування. У їх складі:

– інвентарні (рахунки №№10,11,12,20,26,27,28 та ін.) – активні;

– грошові (рахунки №№30,31,33) – активні;

– капіталу (рахунки №№ 40,41,42,43,44 та ін.) – пасивні;

– розрахунків (№№36, 34 – активні; №№50,60,63,65 – пасивні; рахунки №№52,64,68 – активно-пасивні).

Регулюючі рахунки призначені для уточнення, коригування оцінки об'єкту обліку на основному рахунку. Самостійного значення не мають, завжди пов'язані з іншими рахунками. Залежно від того, зменшує або збільшує регулюючий рахунок оцінку, відображену на основному рахунку, розрізняють додаткові і контрарні регулюючі рахунки.

Додаткові регулюючі рахунки – завжди збільшують оцінку основного рахунку. Наприклад, аналітичний рахунок “Транспортно-заготівельні витрати”, який ведеться у складі синтетичного рахунку 20 “Виробничі запаси” до субрахунків 201, 203, 207 і т.д.

Контрарні регулюючі рахунки залежно від того, чи зменшують вони оцінку, відбиту на рахунку активному або пасивному бувають контрактивними і контрпасивними. Наприклад, рахунок 131 “Знос основних засобів” є контрактивним до рахунку 10 “Основні засоби”, оскільки при визначенні залишкової вартості основних засобів (за нею вони включаються в підсумок балансу) залишок на рах. 10 зменшується на залишок рах. 131. Такі рахунки по відношенню до балансу – пасивні. До контрпасивних рахунків відносять, наприклад рахунки 443 “Використання прибутку” і 442 “Непокриті збитки” до рахунку 441 “Прибуток нерозподілений”. Так, для визначення суми нерозподіленого прибутку поточного року, треба знайти різницю між залишком на рахунку 441 і залишками на рах. 442 і 443.

Операційні рахунки призначені для обліку витрат, визначення собівартості і обліку господарських процесів.

Вони діляться на: - збирально-розподільчі;

- рахунки витрат;

- звітно-розподільчі;

- калькуляційні;

- рахунки доходів.

Збирально-розподільчі рахунки – це рахунки, на яких збираються витрати за певним процесом з метою подальшого їх розподілу і віднесення на відповідний об'єкт обліку.

До таких рахунків відносять активний рахунок 91 “Загальновиробничі витрати”.

По дебету рахунку 91 протягом місяця відбиватимуться витрати:

– на утримання будівель загальновиробничого призначення (амортизація, ремонт, опалювання, освітлення);

– на утримання і амортизацію устаткування загальновиробничого призначення;

– на оплату праці загальновиробничого персоналу і т.п.

У балансі цей рахунок не відбивається, оскільки зібрані по дебету цього рахунку суми, списуються на відповідний об'єкт калькуляції (у Дт рах.23) в порядку розподілу загальної суми змінних і розподілених постійних ОПР згідно обраної обліковою політикою варіанту, і на рах.901 “Собівартість реалізації” – в частині нерозподілених постійних ОПР (П(С) БО-16).

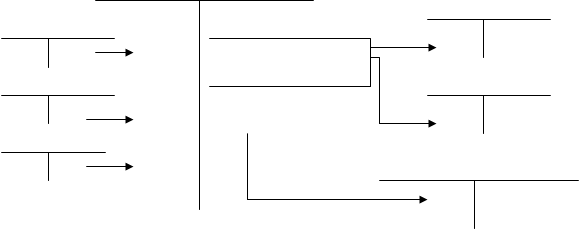

Схематично процес формування загально-виробничих витрат на рах.91 „Загальновиробничі витрати” та їх списання на рахунки бухгалтерського обліку наведено на рис.3.

Дт рах. 91”ЗВВ” Кт

Дт рах.23.1 Кт

Дт рах.23.1 Кт

Дт рах.20 Кт всі змінні ЗВВ

Д т рах. 66 Кт постійні Дт рах.23.2 Кт

розподілені ЗВВ

Дт рах.65 Кт

Дт рах. 901 Кт

Постійні

та інші нерозподілені ЗВВ

Рис.3. Процес формування та списання загальновиробничих витрат в системі рахунків бухобліку.

Рахунки витрат призначені для узагальнення інформації про витрати підприємства від всіх видів діяльності (операційнї, інвестиційнї, фінансової та іншої звичайної) підприємства, а також від надзвичайних подій. По відношенню до балансу ці рахунки активні; в кінці звітного періоду закриваються шляхом віднесення всієї суми витрат на фінансовий результат (у Дт рах.79).

У складі рахунків витрат – рахунки для обліку операційних накладних витрат – рах.92 “Адміністративні витрати”, рах. 93 “Витрати на збут”, рах.94 “Інші витрати операційної діяльності”, які, на відміну від рах. 91, не розподіляються, а повністю списуються на фінансовий результат, тобто такі витрати не відносять до собівартості виробленої продукції (робіт, послуг).

Звітно-розподільні рахунки призначені для відображення розміру витрат і доходів кожного звітного періоду окремо і рівномірного розподілу цих витрат (доходів) у відповідному періоді з метою правильного визначення фінансового результату згідно принципу “нарахування і відповідності”. До них відносять активний рах. 39 “Витрати майбутніх періодів” та пасивний рах. 69 “Доходи майбутніх періодів”. Розглянемо їх детальніше.

На рах. 39 “Витрати майбутніх періодів” відображуються витрати звітного періоду, які підлягають віднесенню при визначенні фінансового результату на витрати підприємства в майбутніх звітних періодах. Наприклад, сплачені авансом орендні платежі, оплата страхового поліса, передоплата за підписку періодичної літератури.

На рах. 69 “Доходи майбутніх періодів” збираються доходи звітного періоду, що підлягають віднесенню при визначенні фінансового результату на доходи в майбутніх звітних періодах (наприклад, отримана авансом орендна плата).

Калькуляційні рахунки – застосовуються для обліку всіх витрат на виробництво продукції (робіт, послуг) і визначення їх собівартості. По відношенню до балансу ці рахунки активні. До них відносять: рахунок 15 “Капітальні інвестиції” і рахунок 23 “Виробництво”. Залишки на цих рахунках показують суму незавершеного виробництва (на рах..23) або незавершене будівництво (не введені в експлуатацію об'єкти основних засобів) – на рах. 15 „ Капітальні інвестиції”.

Рахунки доходів – призначені для узагальнення інформації про доходи від операційної, інвестиційної і фінансової діяльності підприємства, а також від надзвичайних подій. По відношенню до балансу ці рахунки пасивні, в кінці звітного періоду закриваються шляхом віднесення сальдо (чистого доходу) на рах. 79 “Фінансові результати”. До них відносять рахунки 7-го класу (№№70–75).

Співставляючі рахунки – рахунки, призначені для узагальнення інформації про фінансові результати діяльності підприємства.

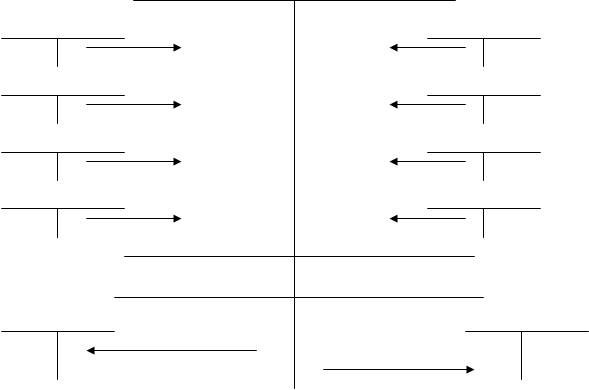

Діляться на фінансово-результативні (рах. 79 “Фінансові результати”) і операційно-результативні (рах. 24 “Брак у виробництві”, рах..70 “Доходи від реалізації”). Як приклад розглянемо схему формування фінансового результату на рах. 79 (рис.4)

По К-ту рах. 79 відображуються суми в порядку закриття рахунків обліку доходів, а по Д-ту рах.79 – суми в порядку закриття рахунків обліку витрат і сума нарахованого податку на прибуток. Співставляючи кредитовий і дебетовий обороти, визначають фінансовий результат діяльності підприємства – чистий прибуток (збиток). Якщо залишок – кредитовий, то отримано прибуток, якщо дебетовий – збиток. Рах. 79 в кінці звітного періоду закривається на рах.44 “Нерозподілений прибуток (непокритий збиток)”.

Дт рах.79”Фінансові результати” Кт

Дт 90 Кт Дт рах.70 Кт

Дт 92 Кт Дт рах.71 Кт

Дт 93 Кт Дт рах.72 Кт

Дт 94 Кт Дт рах.73 Кт

і т.д. і т.д.

Разом витрати за Разом дохід від усіх

всіма видами діяльності видів діяльності

Дт 441 Дт Дт рах.442 Кт

Списання прибутку при Списання збитку

закритті рахунку при закритті рахунку

.

Рис.4. Схема формування та списання фінансового результату в системі рахунків бухгалтерського обліку.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 2339; Нарушение авторских прав?; Мы поможем в написании вашей работы!